Sự kiện: Công bố KQKD sơ bộ tháng 9/2022

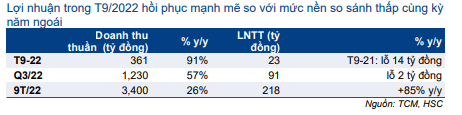

TCM công bố KQKD tháng 9/2022 khả quan với doanh thu thuần tăng 91% so với cùng kỳ đạt 361 tỷ đồng và lợi nhuận thuần hồi phục đạt 23 tỷ đồng so với lỗ 14 tỷ đồng cùng kỳ năm ngoái (do các biện pháp phong tỏa). Theo đó, doanh thu sơ bộ Q3/2022 cải thiện 57% so với cùng kỳ đạt 1.230 tỷ đồng và LNST phục hồi lên 91 tỷ đồng so với lỗ 2,8 tỷ đồng trong Q3/2021.

Đồ thị cổ phiếu TCM phiên giao dịch ngày 19/10/2022. Nguồn: AmiBroker

Lưu ý, lợi nhuận Q3/2021 của TCM chịu ảnh hưởng nặng nề do quy định “3 tại chỗ” để chống dịch, dẫn đến tình trạng thiếu hụt lao động và chi phí hoạt động tăng mạnh.

Lũy kế 9 tháng đầu năm 2022, doanh thu sơ bộ của TCM đạt 3.400 tỷ đồng, tăng 25,6% so với cùng kỳ và LNST đakt 218 tỷ đồng, tăng 85% so với cùng kỳ, do mức nền thấp cùng kỳ năm ngoái.

Doanh thu thuần Q3/2022 cải thiện 57% so với cùng kỳ và 17% so với quý trước

Doanh thu thuần Q3/2022 tăng 17% so với quý trước do hiệu ứng mùa vụ khi khách hàng chuẩn bị cho kỳ nghỉ lễ trong Q4/2022.

Về cơ cấu doanh thu, các thị trường xuất khẩu chính của TCM bao gồm Mỹ, Hàn Quốc và Nhật Bản, lần lượt đóng góp 39%, 21% và 21% tổng doanh thu Q3/2022. Ngoài ra, mảng may mặc vẫn đóng góp chính với 77% tổng doanh thu. Mảng vải và sợi đóng góp lần lượt 15% và 7% tổng doanh thu.

Tỷ suất lợi nhuận tăng mạnh

Tỷ suất lợi nhuận thuần Q3/2022 tăng mạnh lên 7,4% so với lần lượt 4,9% và 2,5% trong Q2/2022 và Q3/2021, chủ yếu nhờ (1) doanh thu tăng mạnh, (2) quản lý chi phí hiệu quả hơn, (3) tỷ suất lợi nhuận mảng sợi tăng và (4) chi phí vận tải giảm do giá cước vận tải giảm đáng kể. Tỷ suất lợi nhuận thuần Q3/2022 cũng vượt dự báo của chúng tôi là 6,2%.

Bảng 1: KQKD sơ bộ tháng 9 và Q3/2022, TCM

Triển vọng Q4/2022 ảm đạm do nhu cầu trầm lắng

Mặc dù KQKD 9 tháng đầu năm 2022 rất khả quan, nhưng triển vọng Q4/2022 sẽ gặp nhiều thách thức hơn và lợi nhuận nhiều khả năng sẽ giảm so với quý trước do nhu cầu thấp. Trên thực tế, TCM cho đến nay mới nhận được đơn đặt hàng để đáp ứng khoảng 80% công suất hoạt động trong Q4/2022, trong khi Công ty thường nhận được đủ đơn đặt hàng cho Q4 từ cuối Q3 hàng năm.

Theo TCM, số lượng đơn đặt hàng giảm tại tất cả các thị trường chủ chốt, bao gồm Mỹ, Hàn Quốc và Nhật Bản. Điều này phản ánh nhu cầu toàn cầu thấp do lạm phát tăng cao, chính sách thắt chặt tiền tệ và nguồn cung gián đoạn do Trung Quốc áp dụng chính sách ‘zero-COVID’.

Chúng tôi cũng nhận thấy diễn biến tương tự tại các công ty dệt may khác. Theo Vitas (Hiệp hội Dệt may Việt Nam), nhiều khách hàng đã trì hoãn và hủy đơn đặt hàng trong Q4/2022 do lượng hàng tồn kho vẫn còn tồn đọng lớn và nhu cầu thấp tại các thị trường xuất khẩu chủ chốt. Do hoạt động kinh tế toàn cầu chậm lại, chúng tôi cho rằng triển vọng năm 2023 cũng sẽ kém tích cực.

HSC đang xem xét lại dự báo

KQKD 9 tháng đầu năm 2022 vượt kỳ vọng của chúng tôi do doanh thu thuần phục hồi mạnh và chi phí được quản lý hiệu quả hơn. Tuy nhiên, triển vọng Q4/2022 và năm 2023 khá ảm đạm do hoạt động kinh tế toàn cầu chậm lại. Chúng tôi đang xem xét lại dự báo đối với TCM.

HSC hiện dự báo lợi nhuận thuần năm 2022 và 2023 đạt lần lượt 256 tỷ đồng (tăng trưởng 80%) và 289 tỷ đồng (tăng trưởng 13%). Cổ phiếu TCM đang giao dịch với P/E trượt dự phóng 1 năm là 14,9 lần so với mức bình quân trong quá khứ là 16,6 lần (tính từ tháng 1/2019).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.