Định giá cao và tăng trưởng lợi nhuận không hấp dẫn; Bán ra

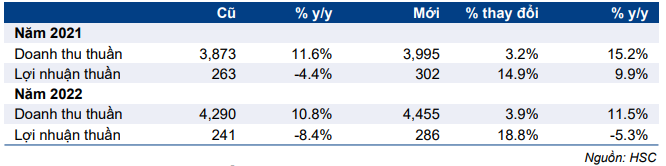

Chúng tôi hạ khuyến nghị từ Nắm giữ xuống Bán ra. Cổ phiếu đã tăng giá mạnh trong thời gian gần đây và hiện đang được định giá đắt. Chúng tôi đã nâng lần lượt 14,9% và 18,8% dự báo lợi nhuận thuần năm 2021 và 2022 nhờ tăng thêm các đơn hàng sản phẩm truyền thống; TCM sẽ hoạt động hết công suất trong 6 tháng đầu năm 2021. Tuy nhiên, tốc độ tăng trưởng là không cao. Theo dự báo mới, lợi nhuận thuần sẽ lần lượt tăng 9,8% và giảm 5,3% trong năm 2021 và 2022. Chúng tôi đã điều chỉnh tăng giá mục tiêu lên 33.448đ từ 26.974đ, nhờ dự báo mới và giảm giả định chi phí vốn bình quân. Tuy nhiên, giá mục tiêu vẫn thấp hơn thị giá 57%. TCM hiện đang giao dịch với P/E dự phóng 2021 rất cao là 18,8 lần so với P/E dự phóng bình quân 1 năm là 7,6 lần. Do đó, chúng tôi hạ khuyến nghị từ Nắm giữ xuống Bán ra.

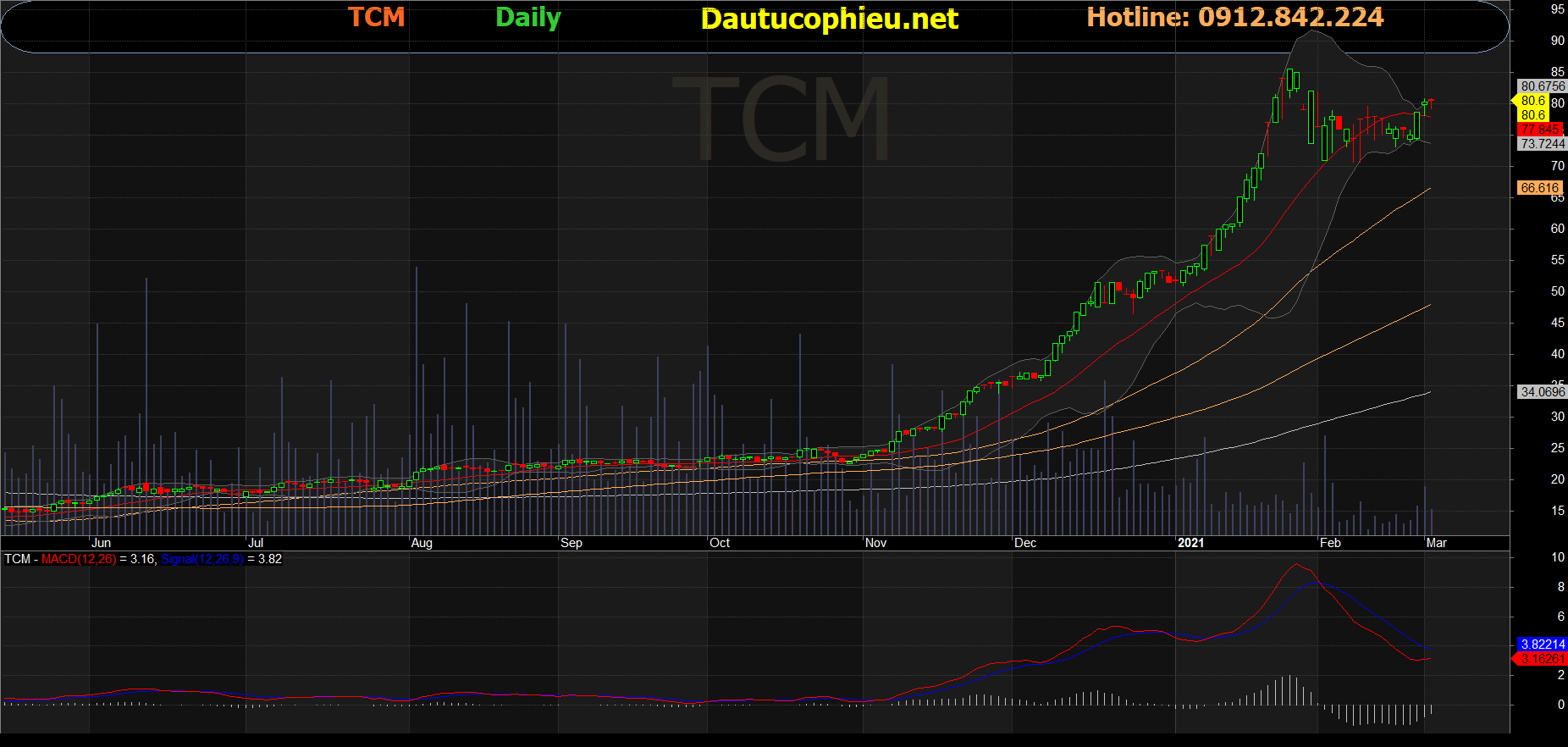

Đồ thị cổ phiếu TCM phiên giao dịch ngày 02/03/2021. Nguồn: AmiBroker

KQKD Q4/2020 cao hơn dự báo

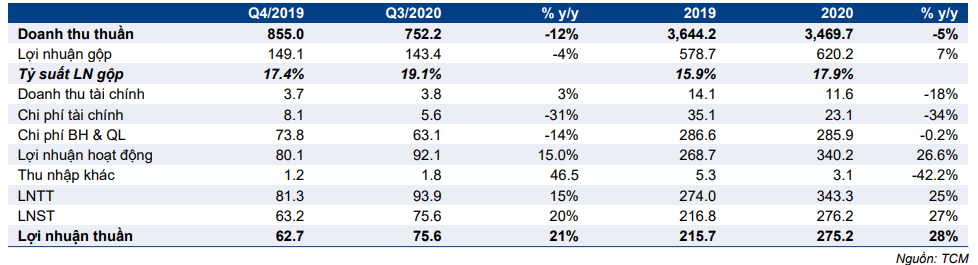

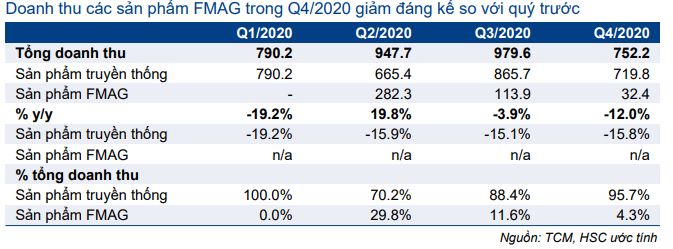

TCM đã công bố KQKD Q4/2020 tốt hơn dự báo với lợi nhuận thuần 75,6 tỷ đồng, tăng trưởng 20,7%. Trong khi đó, doanh thu thuần giảm 12,0% xuống 752 tỷ đồng. Lợi nhuận thuần vượt 29,9% dự báo đạt 58,2 tỷ đồng, chủ yếu nhờ tỷ suất lợi nhuận cao hơn kỳ vọng. Tỷ suất lợi nhuận gộp Q4/202020 đã tăng đáng kể lên 19,1% từ 17,4% trong Q4/2019. Đáng chú ý, tỷ suất lợi nhuận tăng chủ yếu nhờ mảng sản phẩm truyền thống (sợi, vải và may mặc) cải thiện trong khi các đơn hàng FMAG chỉ chiếm 4,3% tổng doanh thu trong Q4/2020.

Điều này chủ yếu là nhờ quản lý chi phí tốt hơn. TCM đã cơ cấu lại quy trình sản xuất để giảm lãng phí nguyên liệu, nâng cao năng suất lao động nhằm bù đắp tác động của dịch COVID-19 khi doanh thu sụt giảm. Theo đó, tỷ suất lợi nhuận cải thiện. Chúng tôi ước tính tỷ suất lợi nhuận thuần của các sản phẩm truyền thống đạt 9,7% trong Q4/2020, tiếp tục cải thiện từ 7,0% trong Q3/2020 và 5,1% trong nửa đầu năm 2020.

Bảng 1: KQKD Q4/2020, TCM (tỷ đồng)

Điều chỉnh tăng dự báo lợi nhuận

Hiện chúng tôi tin tỷ suất lợi nhuận cao hơn là bền vững, ít nhất là trong trung hạn, theo đó, chúng tôi điều chỉnh dự báo lợi nhuận. Chúng tôi điều chỉnh tăng lần lượt 14,9% và 18,8% dự báo lợi nhuận thuần trong năm 2021 và 2022 lên lần lượt 302 tỷ đồng (tăng trưởng 9,9%) và 286 tỷ đồng (giảm 5,3%).

Lợi nhuận thuần năm 2021 sẽ tăng trưởng 9,9%. Đối với các sản phẩm truyền thống, TCM đã nhận đủ đơn đặt hàng trong nửa đầu năm 2021. Tất cả các nhà máy đều đang hoạt động hết công suất nên Công ty phải thuê ngoài một phần đơn hàng may mặc do nhu cầu cao. Chúng tôi dự báo doanh thu các sản phẩm truyền thống sẽ tăng mạnh 21,9% trong năm 2021 (từ mức giảm 16,8% trong năm 2020) lên 3.696 tỷ đồng.

Đối với các sản phẩm FMAG, với tình hình đại dịch COVID-19 như hiện nay, chúng tôi kỳ vọng Cổ phiếu TCM sẽ tiếp tục nhận được các đơn hàng FMAG mới với doanh thu 300 tỷ đồng, giảm 30,0% so với mức 429 tỷ đồng trong năm 2020. Hiện tại, chúng tôi giả định dịch COVID-19 sẽ được kiểm soát vào cuối năm 2021.

Theo đó, chúng tôi tăng 3,2% dự báo doanh thu thuần năm 2021 lên 3.995 tỷ đồng (tăng trưởng 15,2%). Dự báo lợi nhuận thuần 2021 tăng 14,9% lên 302 tỷ đồng (tăng trưởng 9,9%) do chúng tôi tăng dự báo tỷ suất lợi nhuận gộp lên 17,6% từ 16,6% trước đó.

Chúng tôi dự báo lợi nhuận thuần năm 2022 sẽ giảm 5,3%. Chúng tôi điều chỉnh tăng lần lượt 18,8% và 3,9% dự báo lợi nhuận thuần và doanh thu thuần năm 2022. Lợi nhuận thuần mới là 386 tỷ đồng (giảm 5,3%). Lợi nhuận giảm chủ yếu do doanh thu sản phẩm FMAG giảm khi chúng tôi giả định TCM sẽ không nhận được đơn đặt hàng FMAG trong năm 2022.

Bảng 2: Điều chỉnh dự báo (tỷ đồng)

Cập nhật các dự án đầu tư

TCM đang có kế hoạch đầu tư vào một nhà máy mới trong năm 2021 để nâng 30% công suất may mặc lên 39 triệu sản phẩm/năm. Trong khi đó, dự án BĐS của Công ty là Thành Công Tower 1 vẫn đang chờ cấp phép xây dựng. Thông tin chi tiết như sau:

Nhà máy may tại tỉnh Vĩnh Long: TCM dự kiến khởi công nhà máy may vào Q2/2021. Tổng mức vốn đầu tư cơ bản ước tính là 10 triệu USD (231 tỷ đồng) và công suất sẽ là 9 triệu sản phẩm/năm. TCM hiện không có kế hoạch phát hành cổ phiếu mới để tài trợ cho dự án này; tất cả nhu cầu vốn đầu tư sẽ được tài trợ kết hợp giữa vay ngân hàng và lợi nhuận giữ lại.

Thời gian xây dựng dự kiến khoảng 6 tháng, dự kiến bắt đầu hoạt động vào Q4/2021. Giai đoạn này, tất cả các xưởng may của TCM đều hoạt động hết công suất. Do đó, nhà máy mới sau khi đi vào hoạt động có thể giúp TCM duy trì tăng trưởng sản lượng hàng may mặc từ năm 2022. Tuy nhiên, trong năm đầu tiên hoạt động (năm 2022), chúng tôi ước tính nhà máy này chỉ đạt mức hòa vốn do năng suất và hiệu suất sử dụng năm đầu tiên ở mức thấp.

Dự án Thành Công Tower 1. TCM vẫn đang chờ giấy phép xây dựng. TCM ước tính sẽ có thể nhận giấy phép trong vòng 12 đến 18 tháng tới. Do đó, dự án này có thể khởi công sớm nhất vào cuối năm 2021.

Chúng tôi được biết, khu đất của dự án này có diện tích 9.898 m2, tọa lạc tại số 36 Tây Thạnh, phường Tây Thạnh, quận Tân Phú, TP.HCM. Khu đất này ban đầu được sử dụng để làm nhà kho, và TCM đã chuyển quyền sử dụng đất từ sản xuất sang phát triển BĐS hơn mười năm trước. Tuy nhiên, từ đó đến nay TCM vẫn chưa nhận được giấy phép xây dựng cho dự án.

Trước đó, TCM đã lên kế hoạch hợp tác với E-land (nắm giữ 40,5% cổ phần của TCM) để phát triển dự án có 600 căn hộ này. Tuy nhiên, theo BLĐ, TCM đã thay đổi kế hoạch và sẽ hợp tác với một đối tác trong nước thay vì E-land. Đối tác này sẽ giúp TCM trong việc xin giấy phép xây dựng cho dự án này. Danh tính của đối tác và tỷ lệ sở hữu của mỗi bên chưa được công bố.

TCM hiện đang điều chỉnh lại kế hoạch xây dựng dự án. Do đó, tổng chi phí đầu tư, diện tích khả dụng và giá bán được xem xét lại. Lưu ý rằng, mô hình của chúng tôi không bao gồm dự án này vì thời gian xây dựng hiện chưa được xác định.

Định giá và khuyến nghị

Chúng tôi hạ khuyến nghị xuống Bán ra từ Nắm giữ – sau khi giá cổ phiếu tăng đột biến gần đây. Cổ phiếu hiện đinh giá rất đắt và bức tranh lợi nhuận tăng trưởng không khả. TCM hiện đang giao dịch với P/E dự phóng 2021 là 18,8 lần, cao hơn gần 3 lần so với P/E dự phóng bình quân 3 năm là 7,6 lần

Giá mục tiêu mới của chúng tôi là 33.448đ, tăng từ 26.974đ trước đó sau khi điều chỉnh tăng dự báo lợi nhuận và giảm giả định lãi suất phi rủi ro trong mô hình DCF. Tuy nhiên, giá mục tiêu mới vẫn thấp hơn 57% so với thị giá.

Trong khi lợi nhuận Q4/2020 cao đã thúc đẩy giá cổ phiếu tăng gần đây, phần lớn mức tăng của giá cổ phiếu, theo chúng tôi, là do cổ đông lớn và một số bên liên quan mua.

Ông Nguyễn Văn Nghĩa đã trở thành cổ đông lớn từ cuối tháng 9/2020 và nắm giữ 6,28% cổ phần vào thời điểm này. Từ đó đến nay, cổ đông này liên tục mua vào và hiện đang sở hữu 11,66% cổ phần của TCM (7,226 triệu cổ phiếu). Chúng tôi hiện tại chưa nắm rõ về kế hoạch dài hạn của ông Nghĩa đối với TCM, nhưng chúng tôi nhận thấy rủi ro giá cổ phiếu giảm sau khi lực mua kết thúc.

Giá mục tiêu mới thấp hơn 57,1% so với thị giá. Với mức giá mục tiêu mới, TCM sẽ giao dịch với P/E, P/B và EV/EBITDA dự phóng 2021 lần lượt là 8,1 lần, 1,1 lần và 5,0 lần.

Biểu đồ 3: P/E dự phóng 12 tháng, TCM

Rủi ro đối với dự báo, khuyến nghị và giá mục tiêu

Rủi ro KQKD thấp hơn dự báo sẽ đến từ đơn đặt hàng FMAG thấp hơn dự kiến và tỷ suất lợi nhuận mảng truyền thống thấp. Ngược lại, rủi ro KQKD cao hơn dự báo sẽ đến từ dự án Thành Công Tower 1 như đã đề cập ở trên.

Rủi ro KQKD thấp hơn dự báo:

- Số đơn đặt hàng FMAG thấp hơn dự kiến.

- Doanh thu mảng truyền thống hồi phục chậm hơn kỳ vọng.

- Tình hình tài chính của khách hàng lớn và cũng là cổ đông chính – Tập đoàn ELand, chiếm 22,6% tổng doanh thu của TCM trong năm 2020.

Rủi ro KQKD cao hơn dự báo:

- Nhận được giấy phép xây dựng dự án Thành Công Tower 1.

- Khó khăn trong việc sản xuất vắc-xin khiến đại dịch COVID-19 có thể sẽ không được ngăn chặn vào cuối năm 2021, như chúng tôi giả định hiện nay.

- Thay đổi hành vi của người tiêu dùng; mọi người có thể duy trì thói quen đeo khẩu trang sau đại dịch COVID-19. Lợi nhuận thuần năm 2022 trở đi sẽ cao hơn ước tính.

Lợi nhuận Q4/2020 cao nhờ tỷ suất lợi nhuận mở rộng

Lợi nhuận thuần và doanh thu thuần Q4/2020 đạt lần lượt 76 tỷ đồng (tăng 20,7% so với cùng kỳ) và 752 tỷ đồng (giảm 12,0% so với cùng kỳ). Lợi nhuận tăng mạnh, dù doanh thu giảm, chủ yếu nhờ quản lý chi phí tốt hơn và chi phí lãi vay giảm. Theo đó, TCM đã vượt 6,6% dự báo lợi nhuận thuần và 46,3% kế hoạch lợi nhuận năm 2020.

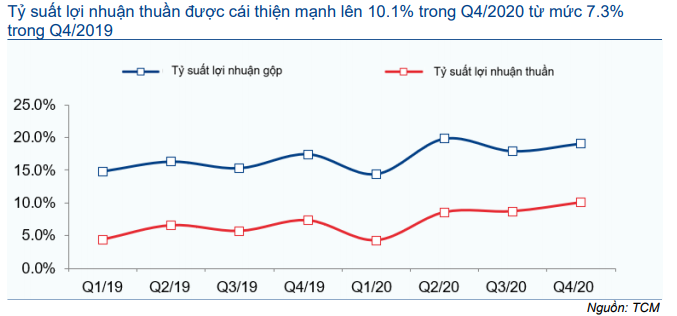

Tỷ suất lợi nhuận Q4/2020 tăng

Tỷ suất lợi nhuận gộp Q4/2020 tăng tốt lên 19,1% từ 17,4% trong Q4/2019. Tỷ suất lợi nhuận gộp 9 tháng đầu năm 2020 của TCM đã cải thiện lên 17,5% từ 15,4% trong 9 tháng đầu năm 2019 nhờ cơ cấu sản phẩm tốt hơn và đóng góp mới từ các sản phẩm liên quan đến FMAG. Tuy nhiên, trong Q4/2020, mặc dù tỷ suất lợi nhuận của các sản phẩm FMAG vẫn ở mức cao trong Q4/2020, nhưng đây không phải là động lực tăng trưởng lợi nhuận chính do chỉ chiếm tỷ trọng thấp, 4,3% trong tổng doanh thu.

Theo TCM, tỷ suất lợi nhuận Q4/2020 tăng chủ yếu nhờ quản lý chi phí tốt hơn ở các mảng truyền thống khi giảm lãng phí nguyên vật liệu như đã đề cập ở trên, cùng với giá bán sợi và sản phẩm may mặc tăng. Thông tin cụ thể như sau:

- Mảng sợi: Mảng sợi tạo ra lợi nhuận tốt trong Q4/2020 so với lỗ trong các quý gần đây chủ yếu nhờ giá bán sợi tăng mạnh, sau khi giá bông toàn cầu và sản lượng tiêu thụ tăng. Do TCM thường dự trữ bông trong thời gian từ 2-3 tháng để sản xuất, nên hàng tồn kho chi phí thấp đã giúp Công ty cải thiện tỷ suất lợi nhuận từ sợi trong Q4/2020.

- Mảng may mặc: Nhờ thành công của Việt Nam trong việc ngăn chặn dịch COVID-19, khách hàng ưu tiên Việt Nam hơn các nước trong khu vực trong việc đặt hàng. Thực tế, Việt Nam đã vượt qua Bangladesh để trở thành nước xuất khẩu hàng dệt may lớn thứ 2 thế giới trong 6 tháng đầu năm 2020. Theo TCM, Công ty hiện có thể thương lượng giá bán tốt hơn cho các sản phẩm may mặc và có thêm khách hàng mới, hỗ trợ tỷ suất lợi nhuận Q4/2020.

Bảng 4: Tỷ suất lợi nhuận, TCM

Doanh thu thuần giảm 12,0% so với cùng kỳ do doanh thu mảng truyền thống giảm, trong khi doanh thu các sản phẩm FMAG giảm đáng kể so với quý trước

- Doanh thu mảng truyền thống giảm 15,8% so với cùng kỳ xuống còn 720 tỷ đồng và thấp hơn dự báo. Theo TCM, bên cạnh tác động của dịch COVID-19, doanh thu mảng truyền thống trong Q4/2020 bị ảnh hưởng bởi tình trạng thiếu container toàn cầu, theo đó, việc vận chuyển bị chậm trễ. Do đó, một phần đơn đặt hàng trong tháng 12 phải bàn giao trong Q1/2021, theo đó, doanh thu Q4/2020 thấp hơn dự báo.

- Doanh thu sản phẩm FMAG trong Q4/2020 chỉ đạt 30 tỷ đồng, giảm 74,0% so với quý trước và chiếm 4,3% doanh thu thuần của Q4/2020 so với lần lượt 11,6% và 29,8% trong Q3/2020 và Q2/2020. Do đó, các sản phẩm này không phải là động lực tăng trưởng lợi nhuận chính của TCM như 2 quý trước. Chúng tôi ước tính lợi nhuận của các sản phẩm này chỉ đóng góp 7,3% lợi nhuận Q4/2020 của TCM so với lần lượt 28,9% và 51,4% trong Q3/2020 và Q2/2020.

Bảng 5: Cơ cấu doanh thu, TCM (tỷ đồng)

Lợi nhuận thuần năm 2020 tăng trưởng 27,6% và vượt 6,6% dự báo

Lợi nhuận thuần năm 2020 cao hơn dự báo là 275 tỷ đồng (tăng trưởng 27,6%) trong khi doanh thu thuần, là 3.469 tỷ đồng (giảm 12,0%), thấp hơn 1,6% dự báo. Điều này chủ yếu nhờ (1) tỷ suất lợi nhuận cao hơn dự báo do quản lý chi phí tốt hơn và (2) chi phí lãi vay giảm. Thông tin chi tiết như sau:

- Tỷ suất lợi nhuận gộp năm 2020 tăng lên 17,9% từ 15,9% trong năm 2019 do (1) cơ cấu sản phẩm tốt hơn với sự đóng góp mới từ các sản phẩm FMAG kể từ Q2/2020 và (2) quản lý chi phí tốt hơn khi giảm lãng phí nguyên vật liệu.

- Tổng dư nợ vay ngân hàng của TCM tính đến cuối Q4/2020 là 743 tỷ đồng, giảm 25,7% so với 1.000 tỷ đồng vào cuối năm 2019. Trong khi đó, tỷ lệ nợ/vốn CSH của Công ty đã giảm xuống chỉ còn 45,3% vào cuối năm 2020 từ 70,2% vào cuối năm 2019. Do đó, chi phí tài chính trong Q4/2020 của Công ty giảm xuống 4,3 tỷ đồng (giảm 58,1% so với cùng kỳ) từ 10,3 tỷ đồng trong trong Q4/2019. Lũy kế cả năm 2020, tổng chi phí lãi vay của TCM giảm xuống 27,7 tỷ đồng (giảm 43,8%).

Dự báo mới – triển vọng thu nhập không hấp dẫn

Chúng tôi đã điều chỉnh tăng lần lượt 14,9% và 18,8% dự báo lợi nhuận thuần năm 2021 và 2022, chủ yếu do tăng dự báo tỷ suất lợi nhuận gộp. Dự báo lợi nhuận thuần mới là 302 tỷ đồng (tăng trưởng 9,8%) năm 2021 và 286 tỷ đồng (giảm 5,3%) năm 2022. Dự báo lợi nhuận năm 2022 giảm so với cùng kỳ chủ yếu do doanh thu sản phẩm FMAG dự kiến sẽ sụt giảm, khi chúng tôi hiện cho rằng TCM sẽ không nhận được đơn đặt hàng mới cho các sản phẩm này từ năm 2022 nhờ ngăn chặn thành công đại dịch COVID-19.

Dự báo năm 2021:

Chúng tôi tăng lần lượt 3,2% và 14,9% dự báo doanh thu thuần và lợi nhuận thuần năm 2021 cho TCM. Dự báo doanh thu thuần mới năm 2021 là 3.995 tỷ đồng (tăng trưởng 15,2%), trong khi dự báo lợi nhuận thuần mới là 302 tỷ đồng (tăng trưởng 9,9%).

Các giả định chính là:

- Chúng tôi kỳ vọng đại dịch sẽ được kiềm chế vào cuối năm 2021; và doanh thu sản phẩm FMAG sẽ giảm 30,0% xuống 300 tỷ đồng. Trong khi đó, doanh thu mảng truyền thống dự báo sẽ phục hồi 21,9% lên 3.696 tỷ đồng từ giảm 15,8% trong năm 2020.

- Chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp lên 17,6% từ 16,6% trước đó. Lợi nhuận gộp dự báo là 702 tỷ đồng, tăng trưởng 13,3%. Tỷ suất lợi nhuận gộp này giảm nhẹ từ 17,9% trong năm 2020 do giảm đóng góp từ các đơn hàng FMAG.

- Lỗ thuần từ HĐ tài chính sẽ tăng lên 12,9 tỷ đồng từ 2,9 tỷ đồng với thu nhập tài chính là 46,7 tỷ đồng (giảm 2,2%) và chi phí tài chính là 59,6 tỷ đồng (tăng 24,0%). Điều này được cho là do dư nợ tăng để tài trợ cho nhà máy mới ở Vĩnh Long như đã nêu ở trên.

- Tổng chi phí bán hàng & quản lý là 321,3 tỷ đồng, tăng 12,4% để hỗ trợ doanh thu. Lãi thuần khác đạt 3,5 tỷ đồng (tăng trưởng 15,2%).

- LNTT dự báo là 379 tỷ đồng (tăng trưởng 10,4%). Lợi nhuận thuần đạt 302 tỷ đồng (tăng trưởng 9,8%). Giả sử không có thay đổi về số cổ phiếu đang lưu hành bình quân, EPS dự phóng sẽ là 4.144đ, tương ứng với P/E dự phóng là 18,8 lần theo thị giá hiện tại.

Dự báo năm 2022:

Đối với năm 2022, chúng tôi điều chỉnh tăng lần lượt 3,9% và 18,8% dự báo doanh thu thuần và lợi nhuận thuần. Dự báo doanh thu thuần mới là 4.455 tỷ đồng (tăng trưởng 11,5%) và chúng tôi dự báo lợi nhuận thuần năm 2022 sẽ giảm 5,3% xuống 286 tỷ đồng do không còn các đơn đặt hàng FMAG.

Các giả định chính là:

- Hiện tại, chúng tôi kỳ vọng TCM sẽ không nhận được đơn đặt hàng nào cho các sản phẩm FMAG trong năm 2022, trong khi doanh thu mảng truyền thống sẽ tăng trưởng 20,6% lên 4.455 tỷ đồng nhờ nhà máy may mới tại tỉnh Vĩnh Long.

- Tỷ suất lợi nhuận gộp sẽ giảm xuống 16,3% từ 17,6% trong năm 2020 do không có đơn đặt hàng FMAG và năng suất của nhà máy mới thấp. Lợi nhuận gộp đạt 726 tỷ đồng (tăng trưởng 3,5%).

- Lỗ thuần từ HĐ tài chính là 21,5 tỷ đồng (tăng 66,9%). Tổng chi phí bán hàng & quản lý được dự báo là 358 tỷ đồng (tăng 11,5%) với tỷ lệ chi phí bán hàng & quản lý/doanh thu không đổi.

- Nhìn chung, lợi nhuận thuần năm 2022 sẽ là 286 tỷ đồng (giảm 5,3%). EPS dự phóng 2022 sẽ đạt 3.926đ, tương ứng P/E dự phóng là 19,9 lần tại thị giá hiện tại.

Định giá và khuyến nghị

Chúng tôi hạ khuyến nghị xuống Bán ra. Giá mục tiêu mới của chúng tôi là 33.448đ, thấp hơn 57% so với thị giá. Mặc dù lợi nhuận Q4/2020 cao hơn dự báo, nhưng giá cổ phiếu của TCM đã tăng gấp 3 lần kể từ lần cập nhật gần nhất (ngày 11/11/2020) phần lớn do một cổ đông lớn mua lại cổ phần trên thị trường và thu hút các nhà đầu cơ mua vào.

Triển vọng lợi nhuận trong năm 2021 và 2022 không hấp dẫn, với lợi nhuận thuần tăng 9,8% trong năm 2021 và giảm 5,3% so với năm 2022. Định giá của TCM rất đắt với P/E dự phóng 2021 và 2022 lần lượt là 18,8 lần và 19,9 lần so với P/E dự phóng bình quân 12 tháng ở mức 7,6 lần (trong vòng 4 năm).

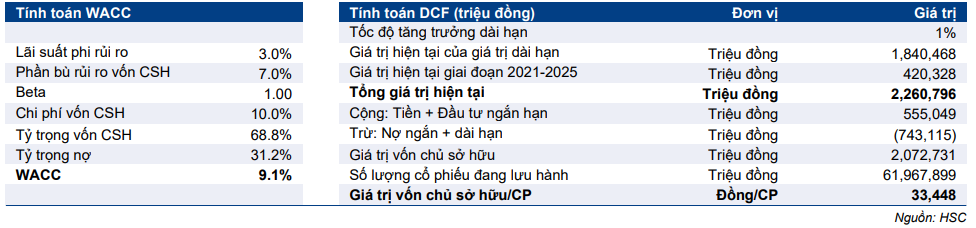

Chúng tôi tiếp tục sử dụng DCF là phương pháp định giá chính để xác định giá mục tiêu cho TCM. Chúng tôi giảm chi phí vốn bình quân xuống 9,1% từ 10,7% trước đó, sau khi điều chỉnh giảm lãi suất phi rủi ro từ 4,5% xuống 3,0%. Cùng với tăng dự báo lợi nhuận, giá mục tiêu mới được điều chỉnh lên 33.448đ từ 26.947đ trước đó.

Giá cổ phiếu của TCM đã tăng 346% trong 3 tháng qua. Chúng tôi cho rằng nguyên nhân chủ yếu nhờ cổ đông lớn mới là ông Nguyễn Văn Nghĩa và các bên liên quan liên tục mua vào cổ phiếu.

Cổ phiếu TCM đang giao dịch với P/E dự phóng 2021 kỷ lục là 18,8 lần so với P/E dự phóng bình quân 12 tháng là 7,6 lần (trong 3 năm qua). Đồng thời, chúng tôi dự báo lợi nhuận thuần sẽ chỉ tăng trưởng 9,8% trong năm 2021 và giảm 5,3% trong năm 2022. Do đó, chúng tôi cho rằng cổ phiếu đang đắt và hạ khuyến nghị xuống Bán ra từ Nắm giữ với mức giảm 57%.

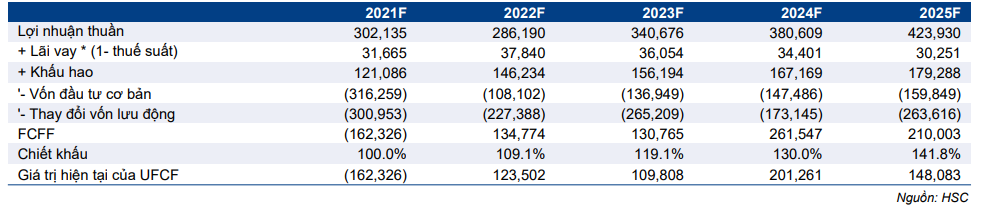

Bảng 6: Định giá FCFF, tỷ đồng

Bảng 7: Định giá

Nguồn: HSC