Tiềm năng đột phá

Đồ thị cổ phiếu SZC phiên giao dịch ngày 24/11/2021. Nguồn: AmiBroker

- Chúng tôi khuyến nghị MUA đối với mã cổ phiếu SZC cho năm 2022 với giá 62,700 VND/CP, upside 26% so với giá ngày 22/11/2021 với phương pháp SOTP với WACC =9%.

- BSC dự báo DTT và LNST 2022 lần lượt đạt 1,123 tỷ đồng (+63%YoY) và 480 tỷ đồng (+53%YoY), Tương đương EPS FW=4,563 đồng, P/E FW=11x.

- Luận điểm đầu tư: Sở hữu quy mô đất KCN lớn hơn 1,500ha (so với trung bình khu vực là 319ha) và vị trí thuận lợi gần cảng và đường quốc lộ , được kì vọng hưởng lợi từ (1) nhu cầu tiếp tục được cải thiện nhờ dòng vốn FDI trở lại sau dịch Covid-19 (2) Tỷ lệ lấp đầy* dưới 50% – Thấp hơn so với khu vực (71%) và cả nước (71%) ; Biên lợi nhuận kỳ vọng tiếp tục cải thiện nhờ dư địa tăng giá lớn và giá vốn duy trì ở mức thấp do đã hoàn thành đền bù 1,783/2,287ha, với giá 147,400 đồng/m2. Mảng KĐT Hữu Phước (25ha) dự kiến sẽ đóng góp tích cực lợi nhuận ~120 tỷ đồng trong 2022, với CAGR lợi nhuận trong giai đoạn 2022-2026 là 20% .

- RỦI RO: KĐT Hữu Phước chậm được mở bán chậm hơn kì vọng; Tiến độ GPMB và bán hàng bị ảnh hưởng bởi dịch bệnh. Chi phí xây dựng và GPMB tăng cao hơn kì vọng.

- CẬP NHẬT DOANH NGHIỆP: DTT và LNST 9T/2021 lần lượt đạt 566 tỷ đồng (+43%YoY) và 256 tỷ đồng (+57%YoY). Doanh thu chủ yếu đến từ DT mảng kinh doanh KCN (+80%YoY) nhờ ghi nhận doanh thu cung cấp dịch vụ và bán đất KCN Châu Đức. Tuy nhiên, mảng kinh doanh BOT đã tạm dừng khai thác (-100%YoY) để lắp đặt hệ thống thu phí tự động không dừng (ETC) từ đầu năm 2021.

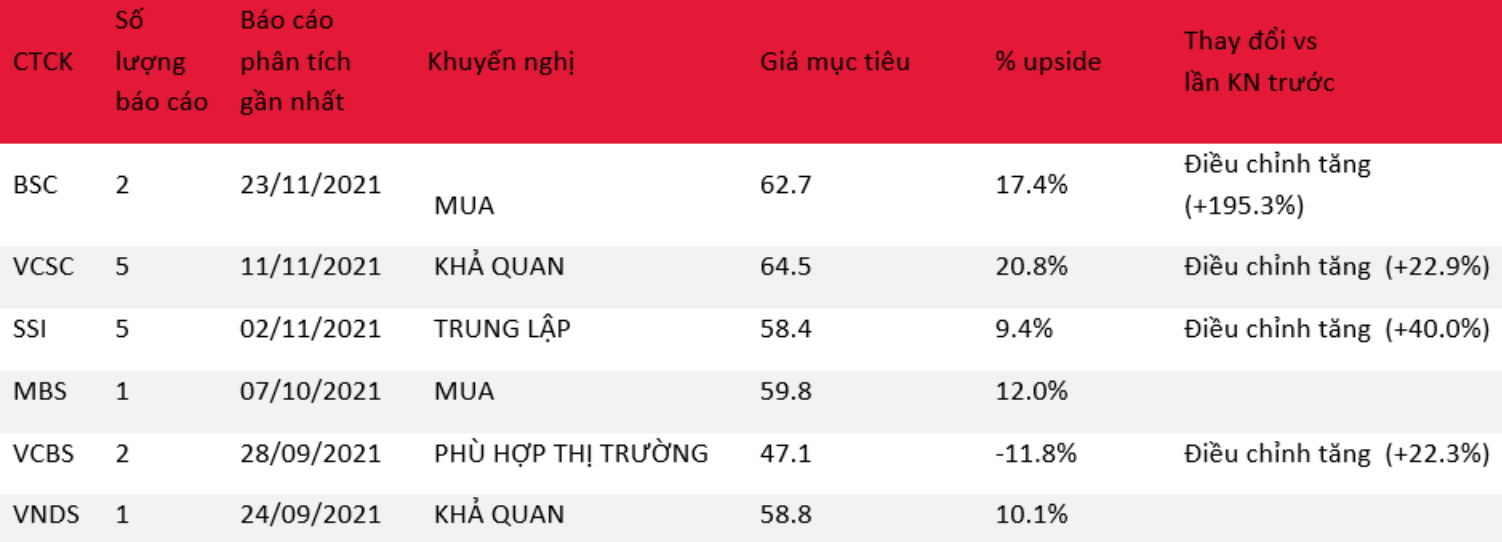

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: SZC