Triển vọng tươi sáng; nâng giá mục tiêu, duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào và nâng giá mục tiêu lên 68.500đ nhờ tác động tích cực từ khoản thuế CBPG mới được áp dụng đối với PFY nhập khẩu từ Trung Quốc và các quốc gia khác. Trung Quốc là nước xuất khẩu sợi PFY chính, với 50- 60% tổng sản lượng sợi PFY nhập khẩu của Việt Nam và ~ 40% thị phần sợi PFY tại Việt Nam. Do 90% sản phẩm của Trung Quốc hiện phải chịu thuế CBPG là 17,45%, chúng tôi dự báo STK sẽ nhanh chóng lấy lại thị phần đã mất trong những năm gần đây do Trung Quốc bán phá giá. Nhìn chung, chúng tôi nâng dự báo nhờ triển vọng tươi sáng hơn.

Đồ thị cổ phiếu STK phiên giao dịch ngày 28/10/2021. Nguồn: AmiBroker

Nhiều thông tin tích cực hơn tiêu cực

Mặc dù làn sóng COVID-19 thứ 4 đang diễn ra đã tác động đến nhu cầu và KQKD chung trong Q3/2021 – với KQKD sơ bộ Q3/2021 của Cổ phiếu STK vừa được công bố, HSC hạ 5% dự báo lợi nhuận thuần năm 2021. Tình hình hiện tại đã cải thiện sau khi các biện pháp giãn cách được nới lỏng, đây sẽ là những tín hiệu tích cực trong năm 2022- 2023. Cùng với tác động tích cực từ khoản thuế CBPG, HSC nâng dự báo lợi nhuận trong năm 2022.

Nhu cầu trầm lắng trong Q3/2021 do làn sóng đại dịch thứ 4

Dịch COVID-19 bùng phát đã tác động tới các tỉnh phía Nam trong Q3/2021. Với việc phải áp dụng Chỉ thị 16 và các biện pháp phong tỏa chặt chẽ, các nhà sản xuất miền Nam được yêu cầu duy trì công nhân làm việc tại chỗ toàn thời gian. Điều này đã tác động tiêu cực đến hoạt động sản xuất do may mặc là một ngành sử dụng nhiều lao động. Theo quan sát của chúng tôi, hiệu suất hoạt động của các nhà sản xuất hàng may mặc phía Nam giảm xuống chỉ còn 50-60% trong Q3/2021.

Do đó, kim ngạch xuất khẩu của ngành dệt may Việt Nam vẫn đi ngang so với cùng kỳ trong Q3/2021 so với tăng mạnh 41,1% so với cùng kỳ trong Q2/2021. So với mức trước đại dịch, kim ngạch xuất khẩu trong Q3/2021 giảm 7,3% so với Q3/2019, trong khi kim ngạch xuất khẩu trong nửa đầu năm 2021 đã hồi phục và tăng 5% so với cùng kỳ 2019 (Bảng 1).

Bảng 1: Kim ngạch xuất khẩu hàng dệt may của Việt Nam

Bảng 2: KQKD sơ bộ Q3/2021, STK

Tác động của làn sóng COVID-19 thứ 4 lên ngành dệt may nghiêm trọng hơn so với dự báo trước đây của chúng tôi. Do 60% sản lượng của STK được tiêu thụ trong nước, nhu cầu trầm lắng trong Q3/2021 cũng ảnh hưởng tới sản lượng tiêu thụ sợi polyester filament của Công ty.

Theo STK, doanh thu thuần và lợi nhuận thuần sơ bộ Q3/2021 lần lượt là 460 tỷ đồng và 60 tỷ đồng, tăng lần lượt 40% và 199% so với mức nền thấp trong năm 2020 nhưng lần lượt giảm 10% và 15% so với quý trước (Bảng 2).

Tín hiệu tích cực trong Q4/2021 đến từ nhu cầu bị dồn nén

Với triển vọng Q4/2021, chúng tôi đã nhận thấy một số dấu hiệu tích cực và dự báo nhu cầu sẽ phục hồi sau khi nới lỏng các biện pháp phong tỏa. Các tỉnh phía Nam đã dần gỡ bỏ yêu cầu ‘1 cung đường, 2 điểm đến’, do đó người lao động không còn phải ở cố định tại nhà máy như trước đây. Điều này chủ yếu nhờ tỷ lệ tiêm chủng tăng và số ca nhiễm COVID-19 mới mỗi ngày đang giảm.

Tín hiệu tích cực trong Q4/2021 đến từ nhu cầu bị dồn nén Với triển vọng Q4/2021, chúng tôi đã nhận thấy một số dấu hiệu tích cực và dự báo nhu cầu sẽ phục hồi sau khi nới lỏng các biện pháp phong tỏa. Các tỉnh phía Nam đã dần gỡ bỏ yêu cầu ‘1 cung đường, 2 điểm đến’, do đó người lao động không còn phải ở cố định tại nhà máy như trước đây. Điều này chủ yếu nhờ tỷ lệ tiêm chủng tăng và số ca nhiễm COVID-19 mới mỗi ngày đang giảm.

Thuế chống bán phá giá lên sợi PFY

Sau khi nhận được yêu cầu của 3 công ty trong nước, bao gồm STK, CTCP Hóa dầu & Xơ sợi Việt Nam (Chưa niêm yết) và Tập đoàn Công nghiệp Formosa (Chưa niêm yết), Bộ Công Thương đã tiến hành điều tra các sản phẩm sợi PFY có xuất xứ từ Trung Quốc, Ấn Độ, Indonesia và Malaysia, bắt đầu từ tháng 4/2020. Thời gian điều tra từ tháng 1/2017 đến tháng 12/2019.

Kết luận cuối cùng về cuộc điều tra này được công bố vào ngày 13/10/2021, thay thế kết luận sơ bộ được công bố trước đó vào ngày 31/8/2021. Theo đó, các quốc gia bị điều tra hiện phải chịu thuế CBPG trong 5 năm, bắt đầu từ ngày 16/10/2021.

Nhờ khoản thuế CBPG mới, chúng tôi dự báo sản lượng tiêu thụ và tỷ suất lợi nhuận của sợi filament polyester tái chế và nguyên sinh của STK sẽ cải thiện. Thông tin chi tiết về kết quả điều tra và mức thuế suất thuế CBPG được quy định như sau:

Sản lượng nhập khẩu sợi PFY từ các nước này đã tăng vọt trong những năm gần đây, điều này làm ảnh hưởng xấu tới các nhà sản xuất trong nước.

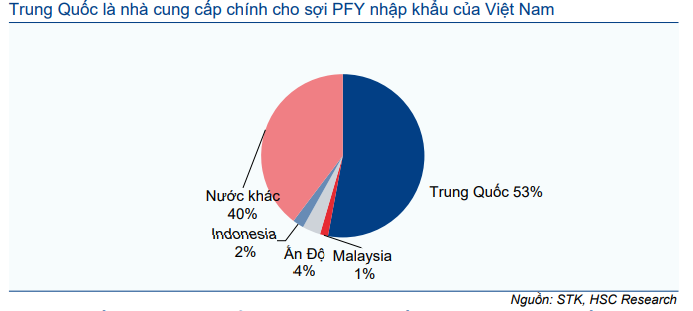

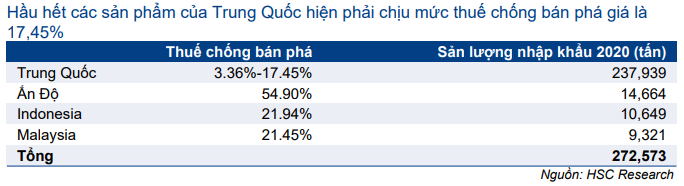

Sợi PFY nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia chiếm khoảng 60- 70% tổng sản lượng sợi PFY nhập khẩu của Việt Nam hàng năm. Trong đó, Trung Quốc là nhà cung cấp chính, đóng góp 50-55% tổng sản lượng sợi PFY nhập khẩu của Việt Nam với khoảng 40% thị phần sợi PFY tại Việt Nam.

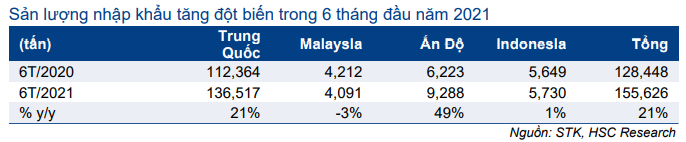

Theo Bộ Công Thương, sản lượng nhập khẩu sợi PFY từ 4 quốc gia này đã tăng mạnh trong giai đoạn điều tra, đạt 300.000 tấn trong năm 2019 so với chỉ 189.262 tấn trong năm 2017.

Trong 6 tháng đầu năm 2021, tổng sản lượng nhập khẩu từ các quốc gia này tăng 21% so với cùng kỳ lên 155.626 tấn. Trong đó, sợi PFY nhập khẩu từ Trung Quốc đạt 136.517 tấn, tăng 21% so với cùng kỳ và chiếm 53% tổng sản lượng sợi PFY của Việt Nam (Bảng 3-4).

Sản lượng nhập khẩu tăng ảnh hưởng nghiêm trọng đến các nhà sản xuất sợi PFY của Việt Nam; cụ thể như sau:

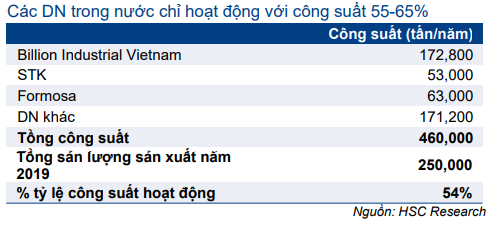

- Sản lượng sản xuất năm 2020 của các công ty trong nước giảm 45% so với năm 2018 và hiệu suất hoạt động chỉ đạt 65%.

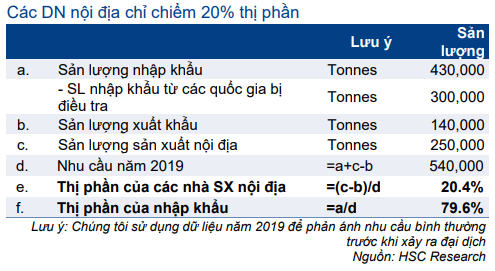

- Tổng công suất của các công ty trong nước là 460.000 tấn, tương đương 90% tổng nhu cầu là 550.000 tấn/năm. Tuy nhiên, do hoạt động bán phá giá, các nhà cung cấp trong nước chỉ chiếm khoảng 20% thị phần, trong khi sản lượng nhập khẩu chiếm 80% tổng sản lượng tiêu thụ (Bảng 5-6). Trong đó, chúng tôi ước tính sợi PFY nhập khẩu của Trung Quốc chiếm khoảng 40% thị phần.

Biểu đồ 3: Cơ cấu nhập khẩu sợi PFY 6T/2021 của Việt Nam

Bảng 4: Khối lượng nhập khẩu sợi PFY 6 tháng đầu năm từ 4 nước bị điều tra

Bảng 5: Công suất sản xuất của các DN nội địa tại Việt Nam

Bảng 6: Thị phẩn của các DN sản xuất sợi PFY của VN

Trung Quốc, Indonesia, Ấn Độ và Malaysia là đối tượng phải chịu thuế chống bán phá giá

Cuộc điều tra đã tìm thấy những bằng chứng về hoạt động bán phá giá của 4 quốc gia bị điều tra, và Bộ Công Thương đã đưa ra quyết định áp dụng thuế CBPG như sau:

- Hầu hết các nhà sản xuất Trung Quốc hiện phải chịu mức thuế CBPG là 17,45%, ngoại trừ 33 công ty hiện đang chịu mức thuế suất từ 3,36% đến 15,55%.

Trong đó, có 10 công ty thuộc diện chịu thuế suất 3,36% và 3,44% nhưng sản lượng xuất khẩu sang Việt Nam không đáng kể và chủ yếu phục vụ nhu cầu nội bộ. 23 công ty Trung Quốc khác hiện phải chịu mức thuế 9,47-15,55%.

Tổng cộng, 33 công ty này chiếm 10% tổng sản lượng sợi PFY xuất khẩu của Trung Quốc sang Việt Nam trong nửa đầu năm 2021. Theo đó, nhìn chung 90% sản phẩm của Trung Quốc sẽ phải chịu thuế suất thuế CBPG là 17,45%.

- Sợi PFY nhập khẩu có xuất xứ từ Ấn Độ, Indonesia và Malaysia hiện phải chịu mức thuế suất thuế CBPG lần lượt 54,9%, 21,94%, 21,45%. Trong nửa đầu năm 2021, sản lượng sợi PFY nhập khẩu từ các nước này đạt tổng cộng 19.100 tấn, chiếm 7% sản lượng sợi PFY nhập khẩu của Việt Nam. Hầu hết là sợi nguyên sinh; trong khi sản lượng nhập khẩu sợi tái chế từ các nước này không đáng kể.

Bảng 7: Thuế chống bán phá giá đối với các quốc gia xuất khẩu PFY

Triển vọng dài hạn của STK được cải thiện nhờ áp thuế chống bán phá giá

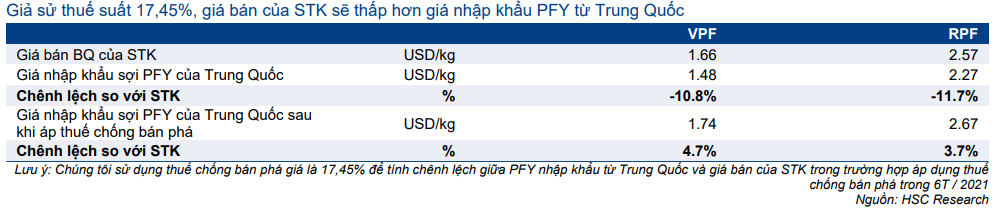

Theo STK, giá nhập khẩu bình quân của các sản phẩm sợi PFY từ Trung Quốc trong 6 tháng đầu năm 2021 thấp hơn 10-12% so với giá bán của STK. Do 90% sản phẩm của Trung Quốc hiện phải chịu thuế suất CBPG là 17,45%, chúng tôi ước tính giá nhập khẩu của Trung Quốc sau khi trả thuế CBPG sẽ cao hơn 4-5% so với giá bán của STK. Nhờ đó, STK có thể cải thiện sản lượng tiêu thụ cả sợi nguyên sinh và sợi tái chế:

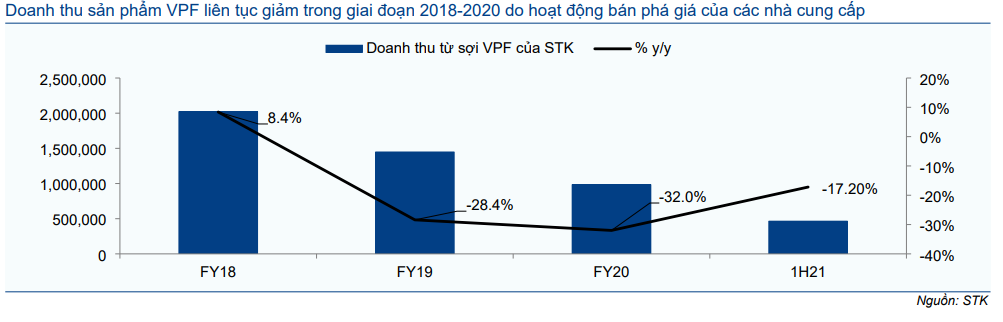

- Sợi nguyên sinh: Doanh thu từ sợi polyester nguyên sinh (VPF) của STK bị ảnh hưởng bởi hoạt động bán phá giá của các nhà cung cấp Trung Quốc trong những năm gần đây. Doanh thu sản phẩm này liên tục giảm trong giai đoạn 2018-2020. Trong 6 tháng đầu năm 2021, doanh thu từ sợi nguyên sinh của STK giảm 17% so với cùng kỳ xuống còn 465 tỷ đồng, trong khi sản lượng nhập khẩu của Việt Nam từ Trung Quốc tăng 21% so với cùng kỳ như đã đề cập ở trên.

Theo STK, mặc dù được hưởng lợi từ thuế CBPG, công ty sẽ duy trì chính sách bán hàng hiện tại thay vì tăng giá bán, do BLĐ muốn ưu tiên thúc đẩy sản lượng tiêu thụ và giành lại được các khách hàng đã mua sợi Trung Quốc trước đây. Với chiến lược này, chúng tôi kỳ vọng STK sẽ nhanh chóng giành lại thị phần và từ đó nâng cao sản lượng tiêu thụ sợi VPF.

- Sợi tái chế: Doanh thu sợi polyester tái chế (RPF) của STK có thể tăng lên nhờ khả năng cạnh tranh tốt hơn với chính sách thuế CBPG mới.

Trong nửa đầu năm 2021, sản lượng nhập khẩu sợi RPF từ Trung Quốc đạt 20.182 tấn, gấp đôi sản lượng của STK trong giai đoạn này. Do STK là một trong hai nhà cung cấp sợi RPF trong nước bên cạnh Formosa (Không niêm yết), STK có thể tăng sản lượng tiêu thụ sợi RPF nhờ giá bán tốt hơn sau khi các sản phẩm Trung Quốc chịu thuế CBPG.

Biểu đồ 8: Doanh thu từ sợi VPF của STK trong giai đoạn 2018-6T/2021

Bảng 9: So sánh giá của STK và các nhà nhập khẩu Trung Quốc

HSC điều chỉnh dự báo giai đoạn 2021-2023

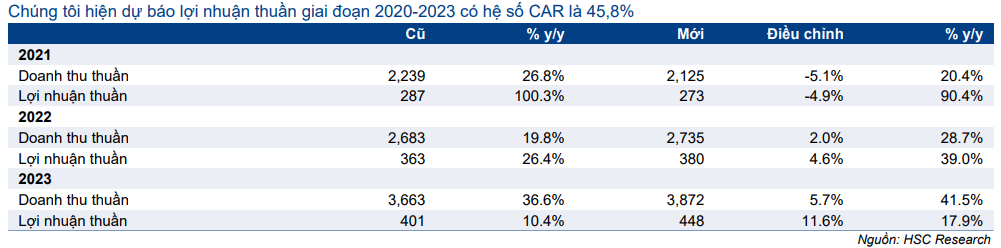

HSC hạ 4,9% dự báo lợi nhuận thuần năm 2021 do ảnh hưởng của làn sóng COVID[1]19 thứ 4 tới KQKD Q3/2021. Tuy nhiên, chúng tôi nâng lần lượt 4,6% và 11,6% dự báo lợi nhuận thuần năm 2022 và 2023 nhờ điều chỉnh tăng dự báo sản lượng tiêu thụ và tỷ suất lợi nhuận của STK sau khi áp dụng chính sách thuế mới. Chúng tôi hiện dự báo lợi nhuận thuần năm 2021 sẽ tăng trưởng 90,4% so với mức nền thấp trong năm 2020, sau đó sẽ tiếp tục tăng trưởng lần lượt 39,0% và 17,9% trong năm 2022 và 2023.

Bảng 10: Điều chỉnh dự báo, STK

Dự báo mới năm 2021

HSC hiện dự báo lợi nhuận thuần và doanh thu thuần năm 2021 lần lượt đạt 273 tỷ đồng (tăng trưởng 90,4%) và 2.125 tỷ đồng (tăng trưởng 20,4%). Theo đó, lợi nhuận thuần Q4/2021 sẽ là 72 tỷ đồng (tăng 6,9% so với cùng kỳ). Các giả định chính của chúng tôi như sau:

- Doanh thu sợi RPF sẽ tăng trưởng 46% trong năm 2021 lên 1.137 tỷ đồng. Sản phẩm này sẽ đóng góp 53,5% tổng doanh thu trong năm 2021 so với 44,2% trong năm 2020.

- Doanh thu sợi VPF sẽ giữ nguyên so với cùng kỳ đạt 987 tỷ đồng (tăng trưởng 0,3%) và đóng góp 46,5% tổng doanh thu so với 55,8% trong năm 2020.

- Tỷ suất lợi nhuận gộp sẽ tăng lên 18,8% trong năm 2021 từ 14,5% trong năm 2020 do cơ cấu sản phẩm cải thiện với tỷ trọng sợi RPF tăng.

So với mức trước đại dịch trong năm 2019, HSC dự báo lợi nhuận thuần năm 2021 sẽ tăng trưởng 27% nhờ tỷ trọng sợi RPF tăng lên 53,5% so với 35% trong năm 2019.

EPS dự phóng 2021 sẽ đạt 4.005đ/cp (theo số cổ phiếu đang lưu hành). STK hiện đang giao dịch với P/E dự phóng 2021 là 13,6 lần.

Dự báo mới năm 2022

Sau khi áp dụng chính sách thuế CBPG mới, HSC dự báo STK sẽ hoạt động hết công suất trong năm 2022 từ 80% trong năm 2021. Chúng tôi dự báo lợi nhuận thuần và doanh thu thuần năm 2022 lần lượt đạt 380 tỷ đồng (tăng trưởng 39,0%) và 2.735 tỷ đồng (tăng trưởng 28,7%). Chúng tôi dự báo doanh thu sợi RPF và sợi nguyên sinh sẽ tăng trưởng lần lượt 37,0% và 19,1%.

Theo đó, tỷ suất lợi nhuận gộp sẽ cải thiện lên 20,5% từ 18,8% trong năm 2021 do (1) tỷ trọng sợi RPF tăng (63% so với 57% trong năm 2021) và (2) hiệu suất hoạt động cao hơn.

EPS dự phóng 2022 sẽ đạt 5.568đ/cp (theo số cổ phiếu đang lưu hành). STK hiện đang giao dịch với P/E dự phóng 2022 là 9,8 lần.

Dự báo mới năm 2023

HSC dự báo lợi nhuận thuần năm 2023 sẽ đạt 447 tỷ đồng (tăng trưởng 17,9%) trong khi doanh thu thuần tăng trưởng 41,5% lên 3.663 tỷ đồng. Doanh thu thuần sẽ được thúc đẩy nhờ sản lượng tiêu thụ tăng trưởng 40% lên 76.840 tấn do STK sẽ bắt đầu vận hành dự án đầu tư mới, cụ thể là dự án Unitex giai đoạn 1 từ năm 2023. Thông tin chi tiết của dự án này được chúng tôi cập nhật trong Báo cáo cập nhật trước đó của chúng tôi vào ngày 22/5/2021.

Do mức khấu hao cao trong năm đầu tiên hoạt động, chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ giảm xuống 19,1% so với 20,5% trong năm 2022. Lợi nhuận thuần sẽ tăng trưởng 17,9% trong năm 2023.

EPS dự phóng 2023 sẽ đạt 6.565đ (theo số cổ phiếu đang lưu hành). STK hiện đang giao dịch với P/E dự phóng 2023 là 8,3 lần.

Bảng CĐKT và dòng tiền

STK sẽ phát hành 13,6 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 1:5 theo mệnh giá (cổ đông hiện tại có thể mua một cổ phiếu mới với giá 10.000đ cho mỗi 5 cổ phiếu hiện có) để tăng vốn điều lệ thêm 136 tỷ đồng lên 843 tỷ đồng trong Q4/2021. Bên cạnh đó, STK đang xem xét phát hành cổ phiếu mới thông qua hình thức phát hành riêng lẻ trong năm 2022 để huy động vốn cho dự án đầu tư Unitex. Mô hình dự báo hiện tại của chúng tôi đã bao gồm đợt phát hành quyền chọn mua nhưng chưa bao gồm kế hoạch phát hành riêng lẻ do không đủ thông tin.

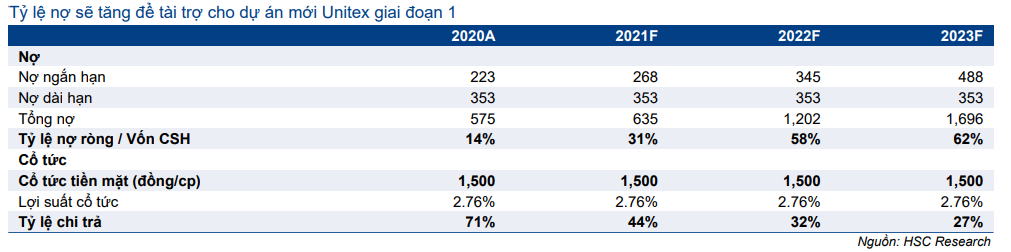

Theo đó, chúng tôi dự báo tỷ lệ nợ thuần/vốn CSH sẽ tăng dần lên 64% vào thời điểm cuối năm 2023 từ 14% vào thời điểm cuối năm 2020 để tài trợ cho dự án Unitex giai đoạn 1. Nếu STK phát hành thành công cổ phiếu mới thông qua phát hành riêng lẻ, tỷ lệ nợ/vốn CSH sẽ thấp hơn so với dự báo hiện tại của chúng tôi.

Chính sách cổ tức

HSC dự báo STK sẽ tiếp tục trả cổ tức tiền mặt 1.500đ/cp trong giai đoạn 2021-2023, tương đương tỷ lệ chi trả bình quân là 34%. Tỷ suất cổ tức sẽ là 2,4% theo thị giá cổ phiếu hiện tại.

Bảng 11: Dự báo nợ và cổ tức, STK (tỷ đồng)

Định giá và khuyến nghị

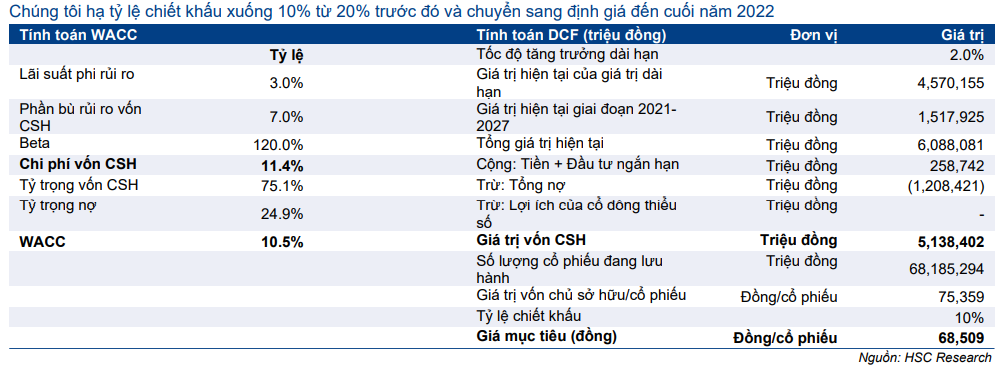

HSC duy trì khuyến nghị Mua vào đối với Cổ phiếu STK. Chúng tôi nâng giá mục tiêu lên 68.500đ (từ 55.900đ) sau khi (1) nâng dự báo lợi nhuận, (2) chuyển năm cơ sở định giá sang cuối năm 2022 (từ giữa năm 2022) và (3) giảm tỷ lệ chiết khấu xuống 10% từ 20% do khả năng cạnh tranh của STK cải thiện sau khi áp dụng chính sách thuế CBPG mới.

Phương pháp

Trước đây chúng tôi đã áp dụng mức chiết khấu 20% để phản ánh rủi ro cạnh tranh từ các công ty Trung Quốc và tính thanh khoản thấp để xác định giá mục tiêu. Tuy nhiên, sau khi áp dụng chính sách thuế CBPG mới đối với sợi filament polyester nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia, chúng tôi hạ mức chiết khấu xuống 10%. Trong khi đó, chúng tôi giữ nguyên các giả định khác đối với mô hình dự báo của chúng tôi: tỷ lệ phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,2 lần và tốc độ tăng trưởng dài hạn là 2,0%. Chúng tôi chuyển năm cơ sở định giá sang cuối năm 2022. Chúng tôi tóm tắt các giả định trong Bảng 12-13 và thực hiện phân tích độ nhạy đối với các giả định đầu vào chính trong Bảng 14.

Bối cảnh định giá

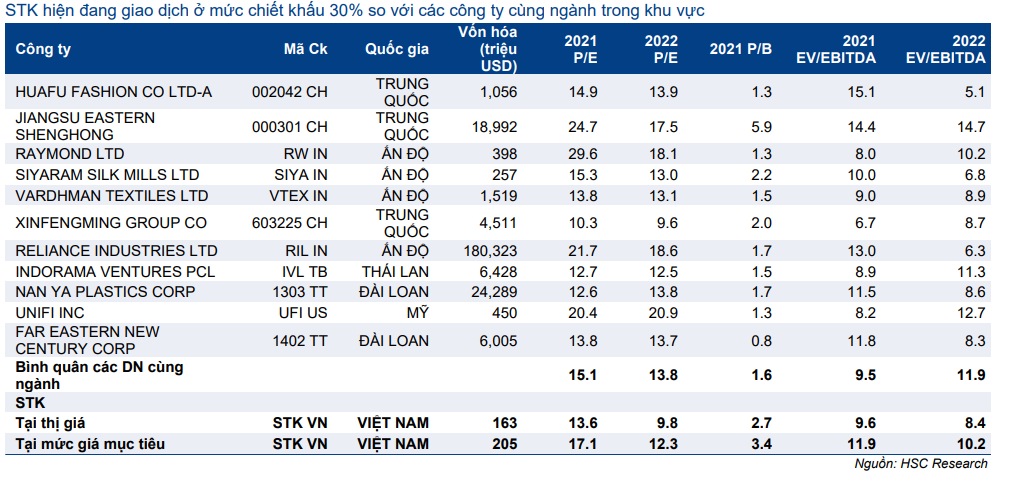

Cổ phiếu hiện đang được giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 13,6 lần và 9,8 lần, tương đương P/E trượt dự phóng 1 năm là 10,5 lần, cao hơn 2,1 lần độ lệch chuẩn so với mức bình quân là 7,1 lần (tính từ tháng 1/2019) sau một giai đoạn tăng giá mạnh (Bảng 15-16).

Tuy nhiên, với kỳ vọng tăng trưởng lợi nhuận mạnh mẽ – tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong giai đoạn 2020-2023 sẽ đạt 45,8% – ngoài ra, STK hiện đang giao dịch với định giá thấp hơn 29% so với các công ty cùng ngành trong khu vực (theo P/E dự phóng 2022) (Bảng 17), chúng tôi tin rằng cổ phiếu STK xứng đáng được đánh giá lại. STK là một trong hai công ty duy nhất của Việt Nam có khả năng sản xuất sợi RPF. Với chính sách thuế CBPG mới đối với sợi PFY nhập khẩu, STK sẽ được hưởng lợi từ sản lượng và tỷ suất lợi nhuận tăng.

HSC duy trì khuyến nghị Mua vào đối với STK. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2022 là 12,3 lần.

Bảng 12: Định giá FCFF, STK

Bảng 13: Định giá, STK

Bảng 14: Phân tích độ nhạy với tăng trưởng dài hạn và lãi suất phi rủi ro, STK

Biểu đồ 15: P/E trượt dự phóng 1 năm, STK

Biểu đồ 16: Độ lệch chuẩn so với giá trị bình quân, STK

Bảng 17: So sánh với các công ty cùng ngành, STK

Nguồn: HSC