Sự kiện: Công bố KQKD Q1/2020 vào ngày 21/4/2020

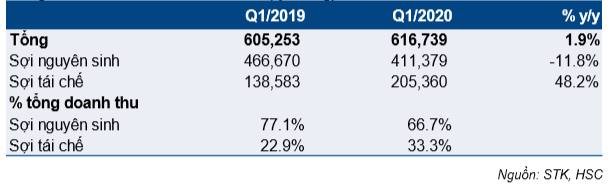

STK đã công bố KQKD Q1/2020 đi ngang. Doanh thu thuần đạt 616,7 tỷ đồng (tăng 1,9% so với cùng kỳ) và lợi nhuận thuần đạt 52 tỷ đồng (tăng 0,3% so với cùng kỳ). Mặc dù doanh thu đi ngang, nhưng lợi nhuận gộp tăng ổn định 13,6% đạt 95,1 tỷ đồng nhờ (1) cải thiện cơ cấu sản phẩm và (2) sản lượng tiêu thụ tăng 11,7%. Tuy nhiên, lỗ tỷ giá tăng đã khiến lợi nhuận thuần gần như không đổi so với cùng kỳ

Đồ thị cổ phiếu STK phiên giao dịch ngày 28/04/2020. Nguồn: AmiBroker

Tác động tích cực từ dịch COVID-19

Sản lượng tiêu thụ tăng 11,7% so với cùng kỳ, nhờ sản lượng tiêu thụ sợi tái chế tăng mạnh 40,1%. Ngoài ra, sản lượng tiêu thụ sợi nguyên sinh tăng nhẹ 5,4% so với cùng kỳ trong khi cả năm 2019 ghi nhận mức giảm 23%. Chúng tôi lưu ý rằng sợi nguyên sinh phải đối mặt với sự cạnh tranh lớn từ các nhà máy sản xuất sợi tại Trung Quốc trong năm 2019. Tuy nhiên, do Trung Quốc tạm ngừng sản xuất trong hai tuần đến ngày 10/02/2020 để kiềm chế dịch COVID19, sản lượng tiêu thụ sợi nguyên sinh của STK đã được cải thiện trong giai đoạn này.

Giá bán bình quân giảm 8,3% so với cùng kỳ do giá nguyên liệu đầu vào giảm. Trong đó, giá nguyên liệu hạt nhựa polyester (PET) của sợi nguyên sinh và sợi tái chế lần lượt giảm lần lượt 23,4% so với cùng kỳ và 3,9% so với cùng kỳ trong Q1/2020.

Tỷ suất lợi nhuận gộp tăng ổn định lên mức 15,4% từ 13,8% trong Q1/2019. Theo đó, lợi nhuận gộp tăng 13,6% so với cùng kỳ lên 95,1 tỷ đồng. Nguyên nhân chính bao gồm (1) sản lượng tiêu thụ tăng và (2) tỷ trọng đóng góp của sợi tái chế tăng.

Trong Q1/2020, sợi tái chế đóng góp 33,3% vào tổng doanh thu so với mức 22,9% trong cùng kỳ năm ngoái. Chúng tôi lưu ý rằng sự chênh lệch về giá (giữa giá nguyên liệu đầu vào và giá bán bình quân) của sợi tái chế STK trong Q1/2020 là 28.260 đồng/kg, gấp 1,7 lần so với mức chênh lệch giá của sợi nguyên sinh (16.311 đồng/kg). Điều này giúp cho sợi tái chế có tỷ suất lợi nhuận cao hơn.

Lỗ tỷ giá tăng mạnh lên 10,4 tỷ đồng từ 0,4 tỷ đồng trong Q1/2019 do VND mất 1,6% giá trị so với USD, xuống 23.500 đồng/USD từ 23.130 đồng/USD tại thời điểm cuối năm 2019. Mặc dù lợi nhuận gộp tăng nhưng lỗ tỷ giá tăng khiến cho lơi nhuận thuần đi ngang ở mức 52 tỷ đồng (tăng 0,3% so với cùng kỳ).

Bảng 1: KQKD Q1/2020 (triệu đồng)

Điều tra chống bán phá giá đối với sợi PFY nhập khẩu

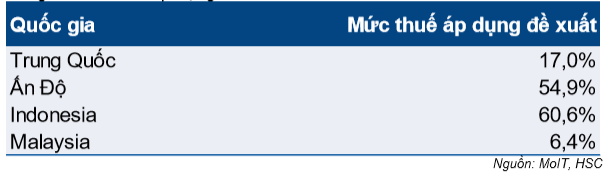

Vào ngày 6/4/2020, Bộ Công Thương đã ký Quyết định số 1079/QĐ-BCT cho phép điều tra và áp dụng các biện pháp chống bán phá giá đối với các sản phẩm sợi PFY có nguồn gốc từ Trung Quốc, Ấn Độ, Indonesia và Malaysia. Cuộc điều tra được thực hiện theo yêu cầu từ 3 công ty, bao gồm STK, CTCP Hóa dầu và Xơ Sợi Việt Nam và Tập đoàn Công nghiệp Formosa, được đưa ra từ tháng 11/2019.

Theo Bộ Công Thương, trong năm 2019, tổng sản lượng sợi PFY nhập khẩu có nguồn gốc từ các quốc gia này đạt 185.000 tấn, tương đương 68,5% tổng nhu cầu trong nước (270.000 tấn). Bộ Công Thương sẽ tổ chức tham vấn công khai với các bên liên quan trước khi đưa ra kết luận cuối cùng. Các mức thuế được đề xuất như trong Hình 3 dưới đây. Tuy nhiên, mức thuế chống bán phá giá cuối cùng có thể sẽ thay đổi so với mức thuế được đề xuất.

Cạnh tranh lớn từ sợi PFY nhập khẩu đã tác động tiêu cực đến các doanh nghiệp trong nước, bao gồm cả STK. Như đã đề cập ở trên, sản lượng tiêu thụ sợi nguyên sinh của Cổ phiếu STK trong năm 2019 đã giảm 23% so với cùng kỳ. Do đó, một khi thuế chống bán phá giá được áp dụng, STK có thể sẽ giành lại thị phần và cải thiện sản lượng tiêu thụ. Cuộc điều tra sẽ kết thúc trong một năm kể từ khi bắt đầu, và sẽ không kéo dài quá 18 tháng trong bất cứ trường hợp nào. Do đó, chúng tôi hy vọng kết luận cuối cùng sẽ được đưa ra trước tháng 10/2021. Tuy nhiên, các biện pháp chống bán phá giá có thể được tạm thời áp dụng trong thời gian tới. Hiện tại, chúng tôi chưa đưa các tác động từ cuộc điều tra này vào mô hình dự báo cho STK.

Duy trì đánh giá Mua vào với giá mục tiêu 23.800đ

Mặc dù dịch COVID-19 có những tác động tích cực trong Q1/2020, chúng tôi tin rằng STK sẽ gặp phải những thách thức lớn do đại dịch trong Q2/2020 do (1) các nhà máy tại Trung Quốc đã nối lại sản xuất và (2) nhu cầu đối với các sản phẩm dệt may sẽ chững lại trên toàn cầu.

Chúng tôi không thay đổi dự báo năm 2020 so với báo cáo cập nhật ngành Dệt may gần nhất của chúng tôi; chúng tôi ước tính doanh thu sẽ giảm 11,9% so với cùng kỳ xuống còn 1.963 tỷ đồng và lợi nhuận thuần giảm 16,7% so với cùng kỳ xuống còn 178,7 tỷ đồng. Tuy nhiên, chúng tôi dự báo lợi nhuận thuần năm 2021 sẽ tăng 27,1% lên 227,1 tỷ đồng nhờ của nhu cầu hồi phục sau đại dịch.

Chúng tôi duy trì đánh giá Mua vào đối với STK với giá mục tiêu 23.800đ từ phương pháp định giá DCF, tiềm năng tăng giá là 48,6%.

Bảng 2: Cơ cấu doanh thu thuần (tỷ đồng)

Bảng 3: Mức thuế áp dụng đề xuất

Nguồn: HSC