Tiềm năng tăng giá 26%; duy trì khuyến nghị Mua vào

Triển vọng sợi RPY đang cải thiện nhờ các cam kết tăng tỷ lệ sử dụng gần đây của các thương hiệu hàng đầu trong ngành thời trang toàn cầu – STK nhờ đó sẽ được hưởng lợi. HSC nâng bình quân 7% dự báo lợi nhuận trong giai đoạn 2021-2023. Sợi RPY sẽ dần được thay thế sợi polyester nguyên sinh (VPY) là yếu tố thúc đẩy tăng trưởng chính. Chúng tôi nâng 25% giá mục tiêu lên 55.900đ do cơ hội tăng trưởng cải thiện – điều này cũng giúp thúc đẩy cổ phiếu có thể được định giá lại. Chúng tôi ưa thích cổ phiếu STK nhờ triển vọng lợi nhuận tích cực, quản trị doanh nghiệp tốt, bảng CĐKT lành mạnh và tập trung vào các sản phẩm bền vững. HSC duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu STK phiên giao dịch ngày 09/08/2021. Nguồn: AmiBroker

Bức tranh tổng thể: Nhu cầu sợi tái chế tăng nhanh nhờ cam kết sử dụng trên toàn cầu

Sợi tái chế (RPY) là vật liệu bền vững thay thế cho sợi nguyên sinh (VPY)

Trong thời kỳ đại dịch COVID-19, xu hướng sử dụng các sản phẩm bền vững hơn đã được thúc đẩy mạnh mẽ, khi khách hàng ngày càng quan tâm hơn đến sức khỏe và ưa thích sử dụng các sản phẩm thân thiện với môi trường.

Sợi RPY được coi là sản phẩm thay thế hoàn hảo cho sợi VPY do quy trình sản xuất của sợi RPY có thể tiết kiệm 50% năng lượng trong khi lượng khí thải CO2 giảm 70%. Bên cạnh đó, bằng cách thu gom rác thải nhựa để sản xuất sợi RPY, rác thải đại dương sẽ được giảm bớt, và giúp giảm việc sử dụng các nhiên liệu hóa thạch (sợi VPY có nguồn gốc từ dầu mỏ, không thể tái tạo và sẽ làm tăng rác thải ra môi trường).

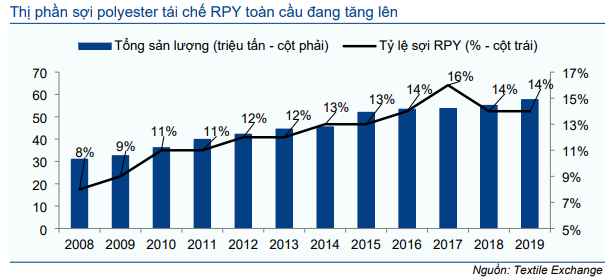

Biểu đồ 1: Sản lượng sợi polyester toàn cầu và thị phần sợi polyester tái chế RPY

Triển vọng tăng trưởng mạnh mẽ nhờ cam kết sử dụng sợi RPY trên toàn thế giới

Mặc dù sợi polyester (PET) được sử dụng rộng rãi nhất trong ngành công nghiệp may mặc, chiếm tỷ trọng khoảng 52% tổng lượng sợi tiêu thụ trên toàn cầu, nhưng hiện chỉ có khoảng 14% trong số này làm từ nguyên liệu tái chế. Trong nỗ lực cải thiện vấn đề này, Textile Exchange, một tổ chức phi lợi nhuận toàn cầu, đã phát động chiến dịch ‘2025 Recycled Polyester Challenge’, nhằm tăng tỷ lệ sử dụng sợi RPY lên 45% vào năm 2025. Cụ thể như sau:

- Chiến dịch bắt đầu từ tháng 4/2021, yêu cầu các thương hiệu cam kết tăng tỷ lệ sử dụng sợi RPY lên 80-100% vào năm 2025 với mục tiêu đưa tỷ lệ sử dụng sợi RPY trên thị trường polyester toàn cầu lên 45% vào năm 2025 và 90% vào năm 2030 từ mức 14% hiện tại, tương đương với khoảng 17,1 triệu tấn vào năm 2025. Nếu mục tiêu này đạt được, tốc độ tăng trưởng gộp bình quân sản lượng tiêu thụ sợi RPY trong 5 năm tới có thể đạt 30%/năm.

- Tính đến cuối tháng 4/2021, đã có 85 thương hiệu và nhà cung cấp toàn cầu cam kết thực hiện chiến dịch này, bao gồm các tập đoàn thời trang hàng đầu như Adidas, Banana Republic, Inditex, Itochu, Mango, Puma, H&M, Gap và Boss. HSC kỳ vọng trong thời gian tới sẽ có ngày càng nhiều công ty tham gia chiến dịch này, nhờ đó sẽ thúc đẩy đáng kể sản lượng tiêu thụ sợi RPY.

Việt Nam đã nổi lên như một trong những quốc gia xuất khẩu hàng dệt may hàng đầu trên toàn thế giới, và STK là một trong hai nhà cung cấp sợi RPY của Việt Nam – nhờ đó có thể hưởng lợi mạnh mẽ từ xu hướng này.

Triển vọng lợi nhuận tươi sáng

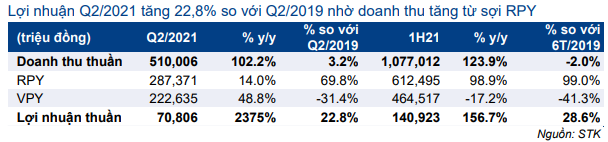

Đánh giá KQKD Q2/2021: Lợi nhuận vượt mức trước dịch COVID-19 nhờ mảng sợi RPY

Lợi nhuận thuần và doanh thu thuần Q2/2021 của Cổ phiếu STK đạt lần lượt 70.8 tỷ đồng và 510 tỷ đồng, tăng mạnh so với mức nền thấp năm ngoái lần lượt là 2,9 tỷ đồng và 252 tỷ đồng, do ảnh hưởng bởi đại dịch COVID-19 trong Q2/2020.

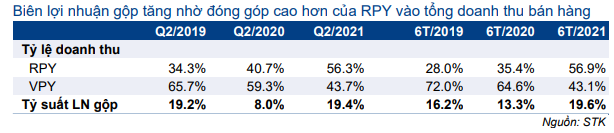

Nếu so với mức trước COVID-19 trong Q2/2019 – lợi nhuận thuần Q2/2021 tăng 22,8% so với cùng kỳ trong khi doanh thu thuần tăng 3,2% so với cùng kỳ, chủ yếu nhờ cơ cấu sản phẩm tốt hơn với tỷ trọng sợi RPY tăng, đóng góp 56,3% doanh thu Q2/2021 so với 40,7% trong Q2/2020 và 34,3% trong Q2/2019 (Bảng 3).

Lũy kế 6 tháng đầu năm 2021, lợi nhuận thuần đạt 140,9 tỷ đồng (tăng 157% so với cùng kỳ) và doanh thu thuần đạt 1.077 tỷ đồng (tăng 23,9% so với cùng kỳ). Lợi nhuận tăng mạnh chủ yếu nhờ sản lượng tiêu thụ phục hồi từ mức nền thấp năm ngoái, cùng với tỷ suất lợi nhuận tăng nhờ cơ cấu sản phẩm cải thiện.

Do chênh lệch giá (chênh lệch giữa giá bán bình quân và giá nguyên vật liệu chính) của các sản phẩm sợi RPY cao hơn nhiều so với sợi VPY (Bảng 4), tỷ trọng sợi RPY tăng đã giúp tỷ suất lợi nhuận gộp của STK tăng mạnh trong 6 tháng đầu năm 2021 lên 19,6% từ 13,3% trong 6 tháng đầu năm 2020 và 16,2% trong 6 tháng đầu năm 2019.

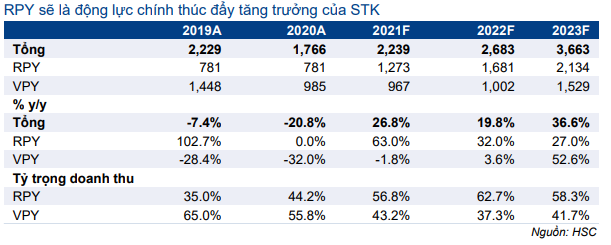

Bảng 2: KQKD theo dòng sản phẩm, STK

Bảng 3: Cơ cấu doanh thu và tủ suất lợi nhuận gộp, STK

Bảng 4: Chênh lệch giá giữa sợi RPY và sợi VPY, STK

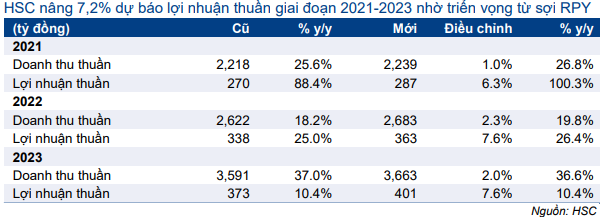

Nâng bình quân 7,2% dự báo lợi nhuận giai đoạn 2021-2023

KQKD 6 tháng đầu năm 2021 sát với dự báo của chúng tôi. Tuy nhiên, nhờ các cam kết về việc đẩy mạnh sử dụng sợi RPY, chúng tôi tin rằng sản lượng tiêu thụ và tỷ suất lợi nhuận sợi RPY của STK có thể cao hơn so với dự báo trước đây của chúng tôi.

Do đó, HSC nâng lần lượt là 6,3%, 7,6% và 7,6% dự báo lợi nhuận đối với STK. Dự báo mới của chúng tôi được mô tả trong Bảng 5 và 6:

Bảng 5: Điều chỉnh dự báo, STK

Bảng 6: Các giả định chính, STK

Dự báo mới năm 2021: HSC hiện dự báo lợi nhuận thuần tăng trưởng gấp đôi trong năm 2021 lên 287 tỷ đồng (EPS: 4.213đ) từ mức nền thấp là 144 tỷ đồng (giảm 33%) trong năm 2020. Từ đó, lợi nhuận thuần 6 tháng cuối năm 2021 được dự báo sẽ tăng rất mạnh 65,3% so với cùng kỳ.

Các giả định chính của chúng tôi như sau:

- Doanh thu sợi RPY sẽ tăng trưởng 63% lên 1.273 tỷ đồng, đóng góp 56,8% tổng doanh thu trong năm 2021 so với 44,2% trong năm 2020.

- Doanh thu sợi VPY sẽ giảm 2% xuống còn 967 tỷ đồng và đóng góp 43,2% vào tổng doanh thu so với 55,8% trong năm 2020.

- Tỷ suất lợi nhuận gộp sẽ tăng lên 18,6% trong năm 2021 từ mức 14,5% trong năm 2020 nhờ cơ cấu sản phẩm cải thiện.

So với mức trước đại dịch trong năm 2019, HSC dự báo lợi nhuận thuần năm 2021 sẽ tăng trưởng 34% nhờ tỷ trọng sợi RPY trên tổng doanh thu tăng lên 56,8% so với mức 35% trong năm 2019.

Dự báo mới năm 2022: HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2022 lần lượt đạt 363 tỷ đồng (tăng trưởng 26,4%) và 2.683 tỷ đồng (tăng trưởng 19,8%) (EPS: 5.325đ). Các giả định chính của chúng tôi bao gồm doanh thu sợi RPY và sợi nguyên sinh tăng trưởng lần lượt 32,0% và 3,6%. Theo đó, tỷ suất lợi nhuận gộp sẽ tăng lên 20,1% từ 18,6% trong năm 2021 do tỷ trọng sợi RPY trên tổng doanh thu tăng (63% so với 57% trong năm 2021).

Dự báo mới năm 2023: HSC dự báo lợi nhuận thuần năm 2023 sẽ đạt 401 tỷ đồng (tăng trưởng 10,4%) trong khi doanh thu thuần tăng trưởng 37,0% lên 3.663 tỷ đồng. Doanh thu thuần tăng trưởng nhờ sản lượng tiêu thụ tăng 40% lên 74.433 tấn sau khi dự án đầu tư mới đi vào hoạt động (dự án Unitex giai đoạn 1) đi vào hoạt động từ đầu năm 2023. Chúng tôi đã nêu ra các thông tin chi tiết về dự án đầu tư vào các loại sợi có GTGT cao này trong Báo cáo cập nhật trước đây vào ngày 22/5/2021.

Do chi phí khấu hao cao trong năm đầu hoạt động, HSC dự báo tỷ suất lợi nhuận gộp sẽ giảm xuống 18,5% so với 20,1% trong năm 2022. Lợi nhuận thuần sẽ tăng trưởng 10,4% trong năm 2023. Tuy nhiên, chúng tôi kỳ vọng nhà máy mới sẽ hoạt động hết công suất trong năm 2024, khi đó lợi nhuận thuần sẽ tăng trưởng mạnh 22,2% trong năm 2024.

Rủi ro đối với dự báo của chúng tôi

Rủi ro KQKD cao hơn dự báo: Khả năng Việt Nam sẽ áp thuế chống bán phá giá đối với sợi filament polyester nhập khẩu (PFY)

Cuộc điều tra đối với sợi filament polyester nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia đã được tiến hành kể từ ngày 6/4/2020. Các mức thuế đề xuất đối với các nước này lần lượt là 17,0%, 54,9%, 60,6% và 6,4%, và thời hạn đưa ra kết luận chính thức vào ngày 6/10/2021.

Ở giai đoạn này, Bộ Công Thương hiện đang tổ chức tham vấn công khai với các bên liên quan về cuộc điều tra. Theo STK, kết luận sơ bộ có thể được công bố trong Q3/2021 và theo đó thuế chống bán phá giá có thể được áp dụng để bảo vệ các nhà cung cấp trong nước.

Một khi thuế chống bán phá giá được áp dụng, giá bán và sản lượng tiêu thụ của STK sẽ được cải thiện nhờ rủi ro cạnh tranh từ các nhà nhập khẩu giảm. Ở giai đoạn này, chúng tôi đang chờ kết luận và chưa đưa các tác động vào mô hình dự báo. Điều này có thể dẫn đến rủi ro KQKD thực tế cao hơn so với dự báo hiện tại của chúng tôi.

Rủi ro KQKD thấp hơn dự báo: Làn sóng COVID-19 lần thứ 4 tại Việt Nam hiện nay

Đại dịch bùng phát trở lại gây rủi ro cho sản xuất và tiêu thụ của STK như sau:

- Rủi ro sản xuất: nếu STK ghi nhận trường hợp nhiễm COVID-19 tại các nhà máy của công ty ở Tây Ninh thì nhà máy có thể sẽ bị phong tỏa và phải đình chỉ sản xuất. Hiện tại, Công ty đang giảm thiểu rủi ro này bằng cách yêu cầu nhân viên ở lại nhà máy thay vì di chuyển từ nhà đến phân xưởng và ngược lại. Hầu hết tất cả nhân viên của STK đều tuân thủ yêu cầu và do đó năng suất của Công ty cho đến nay vẫn chưa bị ảnh hưởng bởi đại dịch.

- Rủi ro tiêu thụ: Với làn sóng đại dịch hiện nay, khách hàng trong nước của STK có thể tạm ngừng sản xuất nếu ghi nhận trường hợp nhiễm bệnh. Điều này có thể ảnh hưởng đến sản lượng tiêu thụ của Công ty trong ngắn hạn. Hiện tại, khoảng 60% sản lượng của STK được tiêu thụ trong nước và phần còn lại được xuất khẩu.

Cho đến nay, theo trao đổi của chúng tôi với Công ty, các đơn đặt hàng trước của STK chưa có sự thay đổi nào đáng kể, do đó rủi ro này có thể không cao. Tuy nhiên, đây vẫn là một yếu tố cần theo dõi chặt chẽ trong thời gian tới.

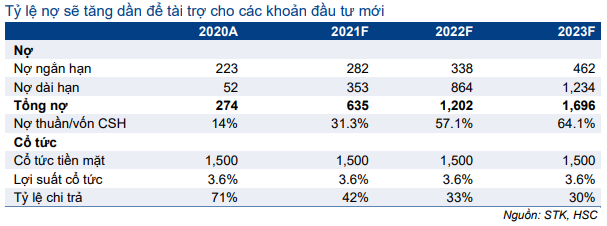

Bảng 7: Các khoản nợ và tỷ lệ cổ tức, STK

Bảng CĐKT và dòng tiền

STK dự kiến phát hành 13,6 triệu cổ phiếu trong nửa cuối năm 2021 (chưa công bố thời điểm) cho cổ đông hiện hữu với tỷ lệ 1:5 theo mệnh giá (cổ đông hiện tại có thể mua 1 cổ phiếu mới với giá 10.000đ cho mỗi 5 cổ phiếu hiện có) để tăng vốn điều lệ thêm 136 tỷ đồng lên 843 tỷ đồng. Ngoài ra, STK cũng đang xem xét phát hành cổ phiếu mới thông qua hình thức phát hành riêng lẻ trong năm 2022 để huy động vốn cho dự án đầu tư Unitex.

Mô hình dự báo hiện tại của chúng tôi đã bao gồm khoản vốn CSH 136 tỷ đồng phát hành cho cổ đông hiện hữu nhưng chưa bao gồm đợt phát hành riêng lẻ do chưa có đủ thông tin. Theo đó, HSC dự báo tỷ lệ nợ thuần/vốn CSH sẽ tăng dần lên 64% vào cuối năm 2023 (Bảng 7) từ 14% vào cuối năm 2020 để tài trợ cho dự án Unitex giai đoạn 1. Nếu STK phát hành cổ phiếu thông qua phát hành riêng lẻ, tỷ lệ nợ sẽ giảm so với dự báo hiện tại của chúng tôi.

Đối với cổ tức, HSC dự báo STK sẽ tiếp tục trả cổ tức bằng tiền mặt 1.500đ/cp trong giai đoạn 2021-2023, tương đương tỷ lệ chi trả bình quân là 35%. Tỷ suất cổ tức tiền mặt là 3,6% theo thị giá cổ phiếu hiện tại.

Định giá và khuyến nghị

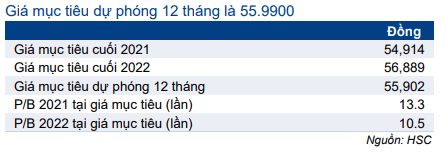

HSC duy trì khuyến nghị Mua vào theo phương pháp DCF đối với Cổ phiếu STK. Chúng tôi nâng giá mục tiêu lên 55.900đ (từ 44.700đ) sau khi nâng dự báo lợi nhuận và chuyển giai đoạn cơ sở định giá sang giữa năm 2022 (từ cuối năm 2021).

Phương pháp

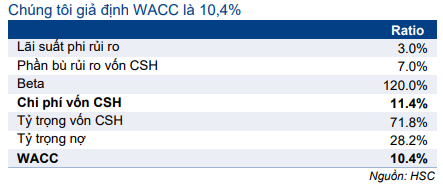

HSC giữ nguyên giả định đối với mô hình dự báo DCF trước đây với lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn VSH là 7,0%, hệ số beta là 1,2 lần và tốc độ tăng trưởng dài hạn là 2,0%. Chúng tôi cũng giữ nguyên mức chiết khấu 20% giá trị hợp lý do rủi ro cạnh tranh và tính thanh khoản thấp để xác định giá mục tiêu cho STK. Tuy nhiên, chúng tôi chuyển giai đoạn định giá sang giữa năm 2022 để đưa ra giá mục tiêu 12 tháng là 55.900đ, tăng 25% so với giá mục tiêu cũ và tiềm năng tăng giá là 26%.

Mô hình dự báo và giả định định giá cơ sở của chúng tôi được mô tả trong Bảng 8-10 bên dưới. Trong khi đó, chúng tôi thực hiện phân tích độ nhạy đối với giả định tốc độ tăng trưởng dài hạn trong Bảng 11.

Bảng 8: Tính toán FCFF, STK 2

Bảng 9: Các giả định WACC, STK

Bảng 10: Định giá, STK

Bảng 11: Phân tích độ nhạy với tăng trưởng dài hạn, STK

Bối cảnh định giá

Sau khi giá cổ phiếu tăng mạnh trong các giai đoạn 1 năm, 3 tháng và 1 tháng vừa qua, P/E dự phóng 2021 và 2022 lần lượt là 10,6 lần và 8,4 lần, tương đương với P/E trượt dự phóng 1 năm là 9,2 lần, cao hơn 1 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 6,8 lần (tính từ tháng 1/2017) (Bảng 12-13).

Biểu đồ 12: P/E dự phóng 1 năm, STK

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân

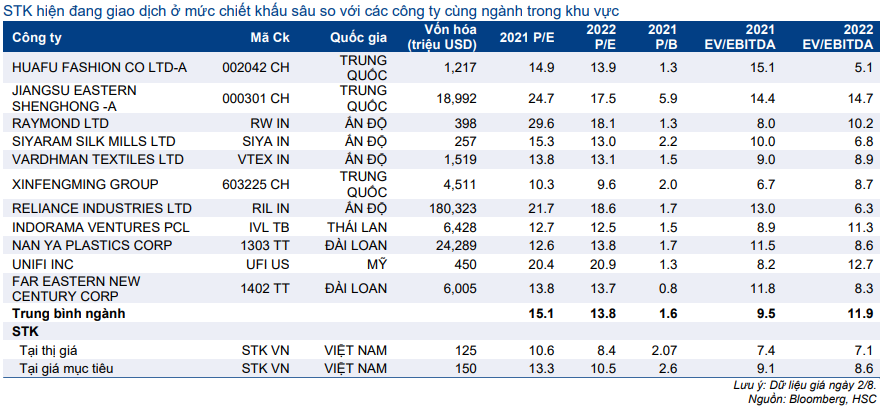

Bảng 14: So sánh với các công ty cùng ngành trong khu vực, STK

Mặc dù vậy, với tiềm năng tăng trưởng lợi nhuận mạnh mẽ (dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần trong 3 năm tới là 40,4%) và thực tế là STK hiện đang giao dịch với với P/E dự phóng 2021 thấp hơn 30% so với các công ty cùng ngành trong khu vực (Bảng 14), chúng tôi cho rằng cổ phiếu STK xứng đáng được đánh giá lại.

Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2021 và 2022 lần lượt là 13,3 lần và 10,5 lần.

Nguồn: HSC