Sản phẩm bền vững thúc đẩy tăng trưởng, duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với STK do chúng tôi tin xu hướng sử dụng vật liệu thân thiện với môi trường trong ngành thời trang là bền vững và Công ty sẽ là bên hưởng lợi chính nhờ các sản phẩm sợi tái chế. Lợi nhuận thuần Q1/2021 vượt 9,4% dự báo của chúng tôi nhờ lợi nhuận của sợi tái chế cao hơn kỳ vọng. Ngoài ra, dự án đầu tư mới sẽ giúp STK duy trì tăng trưởng lợi nhuận trong dài hạn. Do đó, HSC điều chỉnh tăng bình quân 12% dự báo lợi nhuận thuần giai đoạn 2021-2023 và nâng giá mục tiêu lên 44.700đ, tiềm năng tăng giá 29,6%.

Đồ thị cổ phiếu STK phiên giao dịch ngày 24/05/2021. Nguồn: AmiBroker

Lợi nhuận Q1/2021 mạnh mẽ nhờ cơ cấu sản phẩm cải thiện

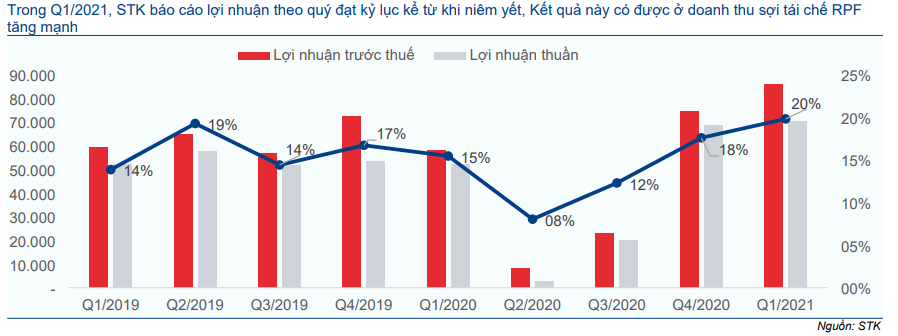

Lợi nhuận thuần Q1/2021 tăng 34,7% so với cùng kỳ lên 70 tỷ đồng mặc dù doanh thu thuần giảm 8,1% còn 567 tỷ đồng. Lợi nhuận tăng trưởng mạnh mẽ nhờ người tiêu dùng hướng tới các sản phẩm có thể giảm tác động tiêu cực tới môi trường

Do tác động của dịch COVID-19, ngành thời trang thế giới đang hướng tới việc sử dụng các sản phẩm bền vững nhằm giảm tác động tiêu cực tới môi trường. Các thương hiệu toàn cầu đang tìm kiếm các lựa chọn thay thế tốt hơn sản phẩm sợi truyền thống. Điều này đã thúc đẩy sản lượng tiêu thụ sợi tái chế của Cổ phiếu STK.

Cụ thể như sau:

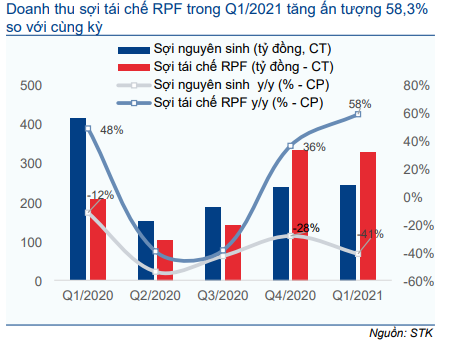

- Doanh thu sợi tái chế RPF tăng ấn tượng 58,3% so với cùng kỳ lên 325 tỷ đồng, nhờ sản lượng tiêu thụ tăng 63,7% so với cùng kỳ (theo ước tính của chúng tôi). Nhờ đó, doanh thu sợi tái chế RPF đóng góp 57% tổng doanh thu Q1/2021 so với chỉ 33% cùng kỳ năm ngoái.

- Trong khi đó, sợi nguyên sinh của STK vẫn chịu tác động của đại dịch với doanh thu giảm 41,2% so với cùng kỳ trong Q1/2021. Theo đó, tổng doanh thu giảm xuống còn 567 tỷ đồng (giảm 8,1% so với cùng kỳ).

- Tuy nhiên, nhờ cơ cấu sản phẩm cải thiện, tỷ suất lợi nhuận gộp đạt mức cao nhất trong 5 năm là 19,8% so với 15,4% trong Q1/2020. Theo đó, lợi nhuận thuần của STK trong Q1/2021 đạt mức cao nhất kể từ khi niêm yết. LNTT trong Q1/2021 tăng 48,2% so với cùng kỳ lên 86 tỷ đồng, trong khi lợi nhuận thuần tăng 34,7% so với cùng kỳ lên 70 tỷ đồng.

- KQKD Q1/2021 vượt kỳ vọng của chúng tôi với lợi nhuận thuần cao hơn 9,4% so với dự báo của chúng tôi nhờ KQKD tích cực của mảng sản phẩm sợi tái chế.

Biểu đồ 1: Cơ cấu doanh thu, STK

Biểu đồ 2: Doanh thu sợi tái chế RPF và sợi nguyên sinh

Biểu đồ 3: Tỷ suất lợi nhuận gộp trong Q1/2021 đạt mức cao nhất trong vòng 5 năm (Tỷ đồng, %)

Dự án đầu tư mới sẽ củng cố tăng trưởng dài hạn

Tại ĐHCĐ vừa qua, cổ đông đã thông qua các dự án đầu tư mới. Nhà máy Sợi Unitex mới sẽ sản xuất sợi tái chế, sợi có GTGT cao và sợi đặc biệt. Tổng công suất là 60.000 tấn với vốn đầu tư ước tính là 2.760 tỷ đồng (120 triệu USD). Dự án này sẽ được chia thành 2 giai đoạn:

- Giai đoạn 1 có công suất 36.000 tấn/năm với vốn đầu tư là 1.725 tỷ đồng (75 triệu USD). STK dự kiến bắt đầu xây dựng giai đoạn 1 từ năm 2021 và đi vào hoạt động từ năm 2023.

- Giai đoạn 2 có công suất 24.000 tấn/năm với vốn đầu tư 1.035 tỷ đồng (45 triệu USD). STK dự kiến bắt đầu xây dựng giai đoạn 2 từ năm 2023 và đi vào hoạt động từ năm 2025.

Bảng 4: Kế hoạch đầu tư vào Nhà máy Sợi Unitex

Phát hành cổ phiếu để tài trợ vốn đầu tư

Nhu càu vốn đầu tư 2.760 tỷ đồng cho cả 2 giai đoạn sẽ được tài trợ 70% từ vốn vay ngân hàng và 30% từ vốn CSH. Trong giai đoạn 1, STK sẽ phát hành 13,6 triệu cổ phiếu cho cổ đông hiện hữu với tỷ lệ 1:5 (cứ sở hữu 5 cổ phiếu thì cổ đông sẽ được mua 1 cổ phiếu mới với giá 10.000đ/cp). Hoạt động này sẽ giúp tăng vốn điều lệ thêm 136 tỷ đồng lên 843 tỷ đồng.

Việc huy động vốn từ phát hành cổ phiếu mới sẽ đóng góp khoảng 7,9% tổng vốn đầu tư cho giai đoạn 1. Thời điểm phát hành dự kiến trong nửa cuối năm 2021. Phần vốn đầu tư cơ bản còn lại sẽ được tài trợ bằng các khoản vay ngân hàng, lợi nhuận giữ lại và một đợt phát hành cổ phiếu khác (nếu cần) trong năm 2022. Trong mô hình dự báo hiện tại, chúng tôi giả định STK sẽ không có thêm đợt phát hành cổ phiếu mới nào khác trong năm 2022 để tài trợ cho giai đoạn 1 của dự án. Toàn bộ nhu cầu vốn sẽ được tài trợ bằng vốn vay ngân hàng và vốn tự có. Khi đó, tỷ lệ nợ/vốn CSH sẽ tăng trong năm 2021 và 2022, sau đó giảm xuống từ năm 2023.

Unitex sẽ giúp STK duy trì tăng trưởng dài hạn

Với cơ sở vật chất hiện có, STK sẽ đạt hết công suất vào năm 2023, theo đó tăng trưởng lợi nhuận sẽ bị hạn chế về dài hạn. Do đó, đầu tư nhà máy Unitex rất cần thiết để duy trì đà tăng trưởng của STK.

Chúng tôi hiện dự báo giai đoạn 1 của dự án Unitex sẽ hoạt động 60% công suất trong năm 2023 với sản lượng tiêu thụ là 21.300 tấn. STK sẽ hoạt động với công suất tối đa trong năm 2024. Trong năm đầu tiên hoạt động, do chi phí khấu hao và lãi vay cao, chúng tôi dự báo tăng trưởng lợi nhuận sẽ giảm còn 10,4% trong năm 2023 từ mức tăng trưởng 25,0% trong năm 2022.

Tuy nhiên, khi nhà nhà máy giai đoạn 1 hoạt động hết công suất trong năm 2024, lợi nhuận thuần của STK sẽ tăng trưởng mạnh 28,8%. Trong giai đoạn 2020-2024, HSC dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần sẽ đạt 35,0%.

Nâng dự báo lợi nhuận

HSC nâng lần lượt 13,7%, 16,1% và 7,1% dự báo lợi nhuận thuần năm 2021, 2022 và 2023 sau khi điều chỉnh tăng sản lượng tiêu thụ sợi tái chế, tăng giả định tỷ suất lợi nhuận gộp và kết hợp dự án Unitex giai đoạn 1 vào mô hình dự báo. Chúng tôi tóm tắt chi tiết về các thay đổi dự báo và các giả định chính như sau:

Bảng 5: Điều chỉnh dự báo, STK

Bảng 6: Các giả định chính, STK

Dự báo mới năm 2021

Hiện tại, HSC dự báo lợi nhuận thuần tăng trưởng 87% trong năm 2021 lên 270 tỷ đồng từ mức nền thấp trong năm 2020 (238 tỷ đồng, giảm 32,7%). Các giả định chính như sau:

Doanh thu sợi tái chế sẽ tăng trưởng 61% trong năm 2021 lên 1.258 tỷ đồng. Sản phẩm này sẽ đóng góp 56,7% vào tổng doanh thu năm 2021 so với 44,2% trong năm 2020. Trong khi đó, doanh thu từ sợi nguyên sinh sẽ giảm 2,5% xuống còn 960 tỷ đồng.

Tỷ suất lợi nhuận gộp sẽ tăng lên 18,0% trong năm 2021 từ 14,5% trong năm 2020 nhờ tỷ trọng sợi tái chế trên tổng doanh thu tăng.

HSC dự báo chênh lệch giá (chênh lệch giữa giá bán bình quân và giá nguyên liệu polyester chip) của sợi tái chế sẽ không thay đổi ở mức 27.709đ/kg, cao hơn 76% so với chênh lệch giá của sợi nguyên sinh là 15.720đ/kg (tăng 3,0%).

So với mức lợi nhuận trước dịch COVID-19, lợi nhuận thuần của năm 2021 sẽ cao hơn 26,0% nhờ doanh thu sợi tái chế RPF tăng mạnh (tăng trưởng 61,2% so với năm 2019).

EPS dự phóng 2021 sẽ đạt 3.962đ/cp (theo số lượng cổ phiếu đang lưu hành). P/E dự phóng 2021 tại thị giá là 8,9 lần.

Dự báo mới năm 2022

HSC dự báo lợi nhuận thuần và doanh thu thuần năm 2022 lần lượt đạt 338 tỷ đồng (tăng trưởng 25,0%) và 2.622 tỷ đồng (tăng trưởng 18,2%). Chúng tôi dự báo doanh thu sợi tái chế RPF và sợi nguyên sinh sẽ tăng trưởng lần lượt 27,0% và 6,7%. Theo đó, tỷ suất lợi nhuận gộp sẽ tăng lên 18,9% từ 18,0% trong năm 2021 do tỷ trọng RPF trên tổng doanh thu tăng (61% so với 57% trong năm 2021).

EPS dự phóng 2022 sẽ đạt 4.951đ (theo số lượng cổ phiếu đang lưu hành). P/E dự phóng 2022 tại thị giá là 7,1 lần.

Dự báo mới năm 2023

HSC dự báo lợi nhuận thuần năm 2023 sẽ đạt 373 tỷ đồng (tăng trưởng 10,4%) trong khi doanh thu thuần tăng trưởng 37,0% lên 3.591 tỷ đồng. Tăng trưởng doanh thu thuần sẽ được thúc đẩy nhờ sản lượng tiêu thụ tăng trưởng 40% lên 76.700 tấn do giai đoạn đầu của dự án Unitex sẽ đi vào hoạt động từ đầu năm 2023.

Chúng tôi cho rằng STK sẽ phải giảm giá bán để đẩy nhanh sản lượng tiêu thụ của nhà máy mới. Cùng với việc chi phí khấu hao và lãi vay tăng, tỷ suất lợi nhuận sẽ chịu áp lực giảm trong năm 2023.

HSC dự báo tỷ suất lợi nhuận gộp sẽ giảm xuống 17,5% so với 18,9% trong năm 2022. Lợi nhuận thuần sẽ tăng trưởng 10,4% trong năm 2023 so với 25% trong năm 2022. Tuy nhiên, chúng tôi kỳ vọng nhà máy mới sẽ hoạt động tối đa công suất trong năm 2024, khi đó lợi nhuận thuần sẽ tăng trưởng mạnh 28,8% trong năm 2024.

Bảng CĐKT và dòng tiền

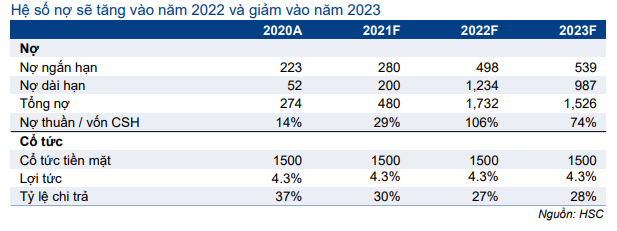

HSC giả định 70% tổng vốn đầu tư cho giai đoạn 1 của dự án Unitex sẽ được tài trợ bằng nợ dài hạn. Theo đó, dư nợ dài hạn sẽ lần lượt tăng lên 200 tỷ đồng và 1.234 tỷ đồng vào cuối năm 2021 và 2022. Trong khi đó, tỷ lệ nợ thuần/vốn CSH sẽ tăng lên lần lượt 29% và 106% từ 14% vào cuối năm 2020. Tuy nhiên, trong năm 2023, chúng tôi dự báo tổng dư nợ sẽ giảm xuống 1.526 tỷ đồng và tỷ lệ nợ thuần/vốn CSH sẽ giảm xuống 74%.

HSC kỳ vọng STK sẽ tiếp tục chi trả cổ tức bằng tiền mặt 1.500đ/cp trong 3 năm tới, tương đương tỷ lệ chi trả bình quân là 31%. Tỷ suất cổ tức tiền mặt sẽ là 4,3% theo giá cổ phiếu hiện tại.

Bảng 7: Nợ và cổ tức bằng tiền, STK

Định giá và khuyến nghị

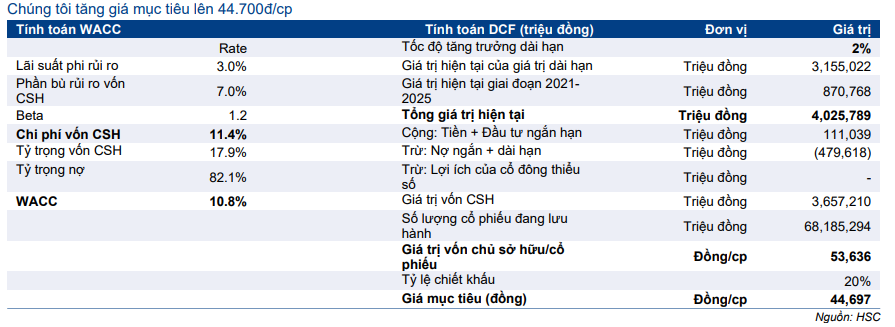

HSC duy trì khuyến nghị Mua vào đối với Cổ phiếu STK. Chúng tôi nâng giá mục tiêu lên 44.700đ (từ 34.800đ), chủ yếu nhờ điều chỉnh tăng dự báo lợi nhuận và thêm dự án Unitex giai đoạn 1 vào mô hình dự báo.

HSC áp dụng lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, hệ số beta là 1,2 lần và tốc độ tăng trưởng dài hạn là 2,0%. Chúng tôi cũng duy trì mức chiết khấu 20% trên giá trị nội tại của Công ty để phản ánh rủi ro cạnh tranh gia tăng đối với sản phẩm sợi tái chế. Với tỷ suất lợi nhuận cao, sản phẩm này có thể thu hút những đối thủ cạnh tranh mới gia nhập thị trường và gây áp lực lên tỷ suất lợi nhuận trong tương lai.

P/E dự phóng 2021 và 2022 lần lượt là 8,9 lần và 7,1 lần, so với bình quân P/E dự phóng 1 năm là 7,3 lần (trong 2 năm qua).

Tuy nhiên, với đà tăng trưởng lợi nhuận mạnh mẽ và STK hiện đang giao dịch với định giá thấp hơn 50% so với các công ty cùng ngành trong khu vực, chúng tôi cho rằng STK xứng đáng được định giá lại. Tại giá mục tiêu mới của chúng tôi, P/E dự phóng 2021 và 2022 lần lượt là 11,2 lần và 9,0 lần.

Rủi ro KQKD và giá mục tiêu vượt dự báo của chúng tôi: Khả năng áp thuế chống bán phá giá đối với sợi filament polyester nhập khẩu (P20). Cuộc điều tra về sợi filament polyester nhập khẩu từ Trung Quốc, Ấn Độ, Indonesia và Malaysia đã được thực hiện kể từ ngày 6/4/2020. Các mức thuế đề xuất áp dụng đối với các nước này lần lượt là 17,0%, 54,9%, 60,6% và 6,4%. Thời hạn đưa ra kết luận cuối cùng là 6/10/2021.

Ở giai đoạn này, Bộ Công Thương hiện đang tổ chức tham vấn công khai với các bên liên quan để đưa ra quyết định cuối cùng. Theo STK, khả năng cao là kết luận sơ bộ sẽ được công bố trong Q2/2021 và thuế chống bán phá giá có thể được áp dụng từ thời điểm đó để bảo vệ các nhà sản xuất trong nước.

Khi áp dụng thuế chống bán phá giá, giá bán và sản lượng tiêu thụ sợi nguyên sinh của STK sẽ cải thiện nhờ giảm rủi ro cạnh tranh từ các nhà nhập khẩu. Ở giai đoạn này, chúng tôi đang chờ kết luận và chưa đưa tác động của thuế chống bán phá giá vào mô hình dự báo đối với STK. Đây là rủi ro khiến KQKD và giá mục tiêu có thể vượt kỳ vọng của chúng tôi.

Ngoài ra, rủi ro các nước này sẽ áp dụng thuế chống bán phá giá ngược lại đối với Việt Nam là rất thấp, do STK không xuất khẩu sản phẩm sang các nước này.

Rủi ro KQKD và giá mục tiêu thấp hơn dự báo: Tăng trưởng sản lượng tiêu thụ sợi tái chế thấp hơn dự kiến. Trong dài hạn, nhu cầu sợi tái chế RPF ngày càng tăng có thể thu hút thêm đối thủ cạnh tranh gia nhập thị trường, từ đó khiến tỷ suất lợi nhuận cho các sản phẩm sợi tái chế RPF suy giảm. Để phản ánh rủi ro dài hạn này, chúng tôi đã áp dụng mức chiết khấu 20% đối với giá trị hợp lý là 53.636đ, từ đó giá mục tiêu mới của chúng tôi là 44.700đ. Tại giá mục tiêu mới, tiềm năng tăng giá là 29,6% so với thị giá hiện tại. HSC duy trì khuyến nghị Mua vào.

Bảng 8: Tính toán FCFF, STK

Bảng 9: Định giá DCF, STK

Bảng 10: P/E dự phóng 12 tháng, STK

Bảng 11: Định giá các công ty cùng ngành, STK

Bảng 12: Phân tích độ nhạy với tăng trưởng dài hạn

Nguồn: HSC