Tổng quan

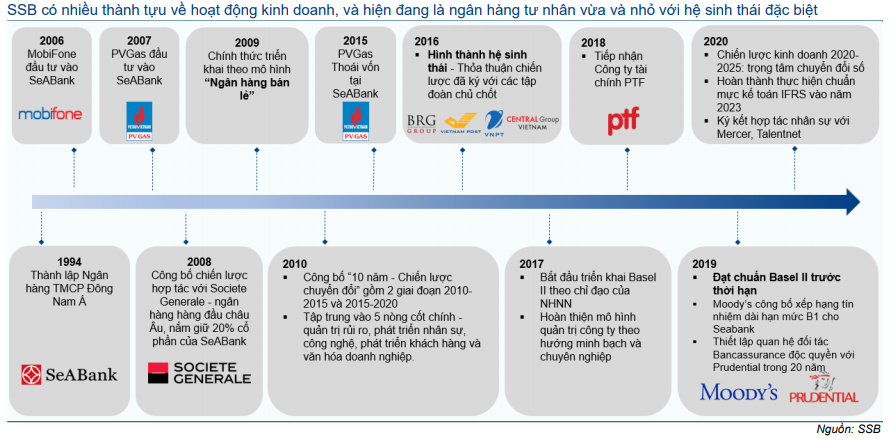

Quá trình hình thành và phát triển

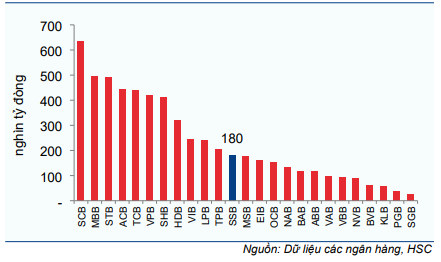

Ngân hàng TMCP Đông Nam Á (Seabank | Mã cổ phiếu: SSB) được thành lập năm 1994 với bề dày lịch sử 27 năm. SSB là NHTMCP quy mô trung bình nhỏ, đứng thứ 12 về tổng tài sản và thứ 13 về dư nợ cho vay khách hàng (0,85% thị phần) tại thời điểm cuối năm 2020.

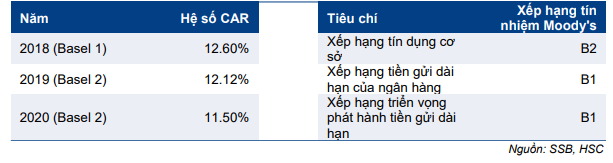

SSB đã tuân thủ Basel 2 vào tháng 7/2020. Hệ số CAR tại thời điểm cuối tháng năm 2020 là 11,5%. Hiện Cổ phiếu SSB được hãng xếp hạng tín nhiệm Moody xếp hạng B2 với triển vọng ổn định.

SSB được dẫn dắt bởi bà Nguyễn Thị Nga từ năm 2011. Bà Nga đã có kinh nghiệm hơn 20 năm trong ngành ngân hàng. Đáng chú ý, bà là chủ tịch của TCB giai đoạn 2002-2008. Bà Nguyễn Thị Nga còn là chủ tịch của Tập đoàn BRG – một tập đoàn đa ngành tư nhân nổi tiếng tập trung vào lĩnh vực BĐS và khách sạn.

Bảng 1: Mốc thời gian các sự kiện quan trọng, SSB

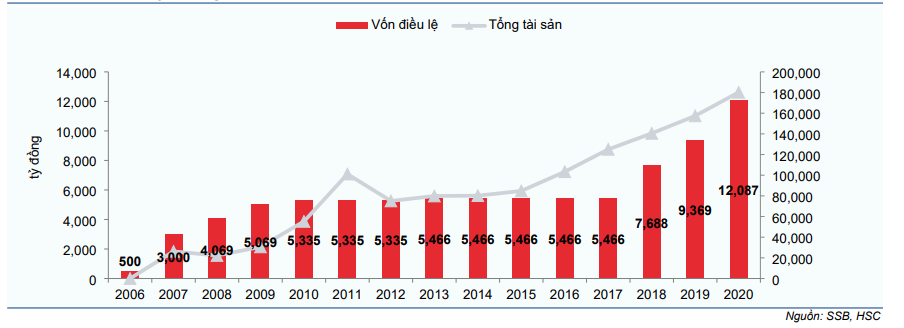

Biểu đồ 2: Vốn điều lệ và tổng tài sản, SSB

Bảng 3: Hệ số CAR và xếp hạng tín nhiệm của Moody’s, SSB

Biểu đồ 4: So sánh tổng tài sản với các NH khác, Q4/2020

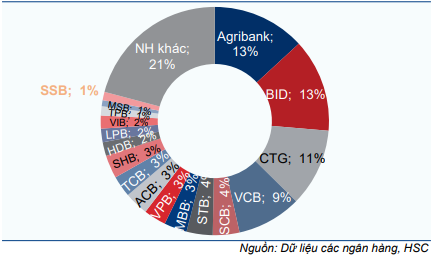

Biểu đồ 5: Thị phần cho vay khách hàng, Q4/2020

Theo SSB, Ngân hàng có hơn 1,6 triệu khách hàng cá nhân và doanh nghiệp trên khắp cả nước tại thời điểm cuối năm 2020.

Cơ cấu cổ đông

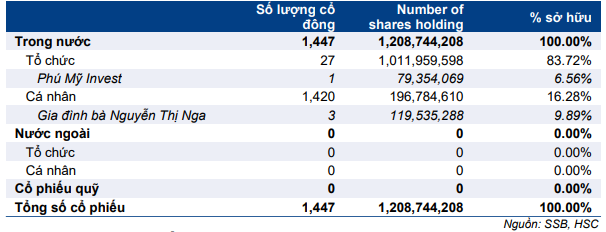

Cơ cấu cổ đông của SSB khá cô đặc với 83,72% cổ phần nằm trong tay 27 NĐT tổ chức trong nước và 16,28% cổ phần nằm trong tay 1.420 NĐT cá nhân. Bảng 6 trình bày cơ cấu cổ đông của SSB tại thời điểm ngày 9/11/2020. Gia đình bà Nga và Công ty TNHH Phát triển và Đầu tư Phú Mỹ (bà Nga là phó chủ tịch và là người đại diện của công ty này) nắm 16,45% cổ phần SSB. Ngoài gia đình bà Nga, NĐT cá nhân trong nước chỉ nắm 6,39% cổ phần.

Vào năm 2008, Societe Generale S.A. đã mua 20% cổ phần chiến lược tại SSB. Tuy nhiên, hiện nay, SSB không còn cổ đông nước ngoài vì Societe Generale S.A. đã thoái toàn bộ số cổ phần tại SSB vào cuối năm 2018 sau khi ngân hàng mẹ thay đổi chiến lược.

Bảng 6: Cơ cấu cổ đông

Thông tin niêm yết

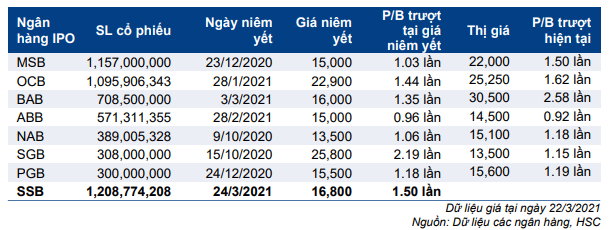

SSB niêm yết 1,208 tỷ cổ phiếu với giá tham chiếu phiên chào sàn là 16.800đ vào ngày 24/3/2021. Biên độ biến động giá cổ phiếu trong phiên giao dịch đầu tiên là ±20%. Với giá trị sổ sách là 11.310đ; tại giá tham chiếu phiên chào sàn, P/B trượt của cổ phiếu SSB là 1,5 lần; xấp xỉ P/B của các ngân hàng niêm yết gần đây (Bảng 7).

SSB đang lấy kiến cổ đông về việc điều chỉnh room xuống 0% để phục vụ tăng vốn thông qua phát hành cho NĐT chiến lược nước ngoài hoặc NĐT tài chính. Hiện Ngân hàng chưa công bố kế hoạch cụ thể về việc này.

Bảng 7: So sánh P/B trượt của SSB với các ngân hàng niêm yết gần đây (15/3/ 2021)

SSB có một hệ sinh thái toàn diện

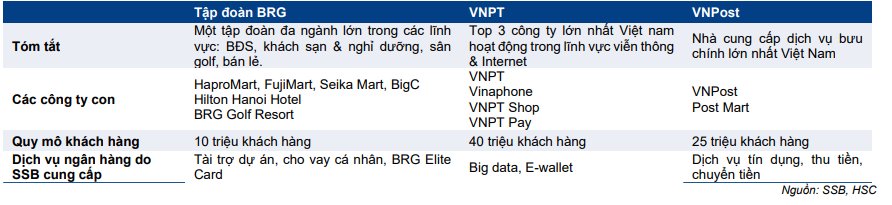

Trong những năm qua, SSB đã xây dựng được một hệ sinh thái khá toàn diện ở một số ngành. Chẳng hạn, tập đoàn đa ngành BRG đã tạo ra được một cơ sở khách hàng lớn cho Seabank. Như đã đề cập, BRG có cùng lãnh đạo với SSB.

Ngoài ra, SSB có có thỏa thuận tài trợ với Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) và Tổng công ty Bưu điện Việt Nam (VNPost) – những doanh nghiệp hàng đầu trong lĩnh vực đang tăng trưởng nhanh là viễn thông, dịch vụ internet, dịch vụ bưu chính và thương mại điện tử.

Bảng 8: Các đối tác lớn của SSB

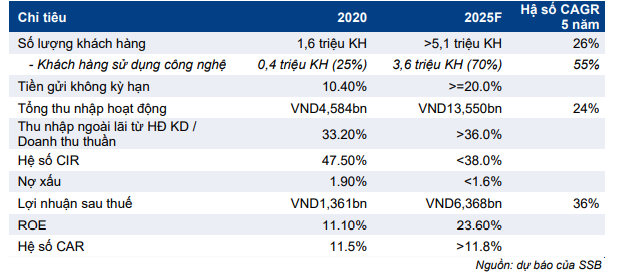

Mục tiêu tăng trưởng giai đoạn 2021-2025

Ban lãnh đạo SSB đã đặt ra các mục tiêu chi tiết và tham vọng cho giai đoạn 2021- 2025 như được trình bày trong Bảng 9 dưới đây.

Bảng 9: Mục tiêu tăng trưởng chỉnh của SSB đến năm 2025

Để đạt được những mục tiêu này, SSB sẽ tập trung thực hiện 2 chiến lược chính:

- Khai thác tập khách hàng cá nhân từ hệ sinh thái của Tập đoàn. Mục đích của SSB là dần nâng tỷ trọng cho vay khách hàng cá nhân lên 40% vào năm 2025 từ 21,6% trong năm 2020.

- Triển khai ứng dụng công nghệ: SSB đã đầu tư 50 triệu USD vào hệ thống core banking và dự kiến đầu tư tiếp 100-120 triệu USD để phát triển dữ liệu lớn và trí tuệ nhân tạo. Mục đích là xây dựng hệ thống chấm điểm khách hàng nhằm tiếp cận và khai thác cơ sở khách hàng một cách hiệu quả nhằm nâng cao thu nhập HĐ dịch vụ.

Tổng quan và các điểm nhấn về mặt tài chính

Tăng trưởng cho vay khách hàng và cơ cấu cho vay

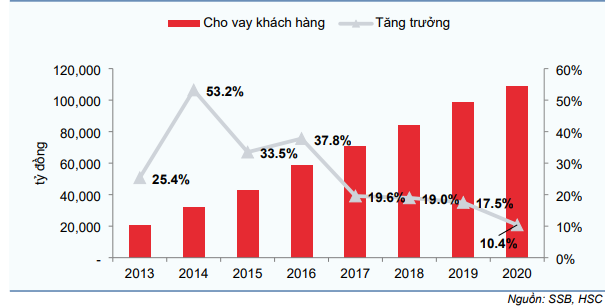

Cho vay khách hàng của Cổ phiếu SSB tăng trưởng rất mạnh trong giai đoạn 2013-2016 từ nền thấp nhưng tăng trưởng cho vay khách hàng đã giảm tốc về mức bền vững hơn trong giai đoạn 2017-2019. Trong năm 2020, tăng trưởng cho vay của SSB đạt 10,4%; thấp hơn so với bình quân ngành là 12,1%.

Biểu đồ 10: Tăng trưởng cho vay khách hàng, SSB

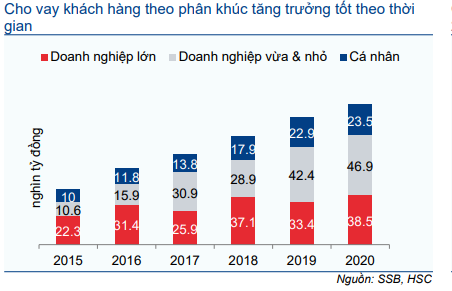

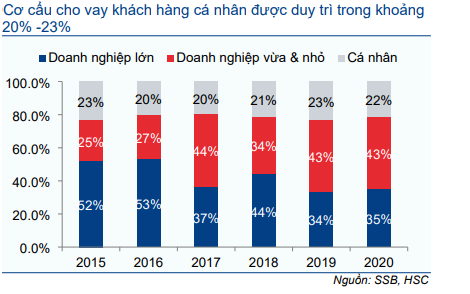

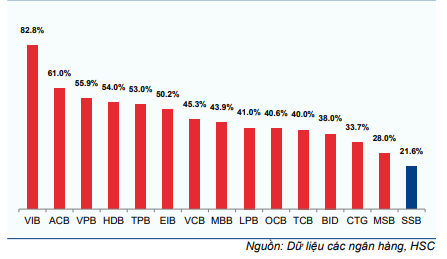

Trong 5 năm qua, SSB đã tập trung vào cho vay khách hàng doanh nghiệp lớn và DNNVV thay vì khách hàng cá nhân. Tại thời điểm cuối năm 2020, 78,4% dư nợ cho vay của SSB là cho vay khách hàng doanh nghiệp lớn và DNNVV (tại thời điểm cuối năm 2019 là 76,8%) trong khi dư nợ cho vay khách hàng cá nhân chỉ chiếm 21,6% (tại thời điểm cuối năm 2019 là 23,2%). Do ảnh hưởng của dịch Covid-19, tăng trưởng cho vay của SSB đạt thấp hơn bình quân ngành và cho vay khách hàng cá nhân giảm trong năm 2020. Tỷ trọng cho vay khách hàng cá nhân tại Ngân hàng thấp hơn nhiều so với các ngân hàng khác (Biểu đồ 20).

Biểu đồ 11: Cho vay khách hàng theo phân khúc, SSB

Biểu đồ 12: Cơ cấu cho vay khách hàng theo phân khúc

Về cơ cấu cho vay theo ngành nghề, ngành bán buôn và bán lẻ, khách sạn nghỉ dưỡng và dịch vụ là 3 ngành có tỷ trọng cho vay lớn nhất; lần lượt chiếm 21%, 14% và 6% tổng dư nợ cho vay. Trong phân khúc cho vay khách hàng cá nhân, cho vay mua nhà và mua xe ô tô cùng chiếm 6% tổng dư nợ cho vay.

Biểu đồ 13: So sánh Cho vay khách hàng cá nhân/tổng cho vay khách hàng của SSB với các ngân hàng khác

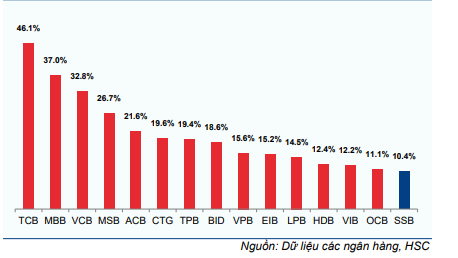

Biểu đồ 14: So sánh tỷ lệ tiền gửi không kỳ hạn của SSB với các ngân hàng khác trong Q4/2020

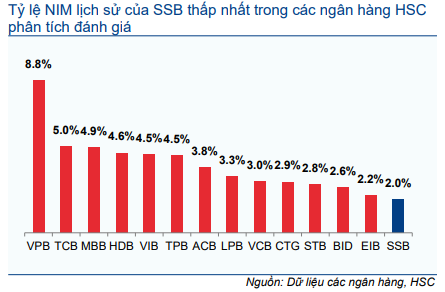

Tỷ lệ NIM khiêm tốn và thấp hơn các ngân hàng khác

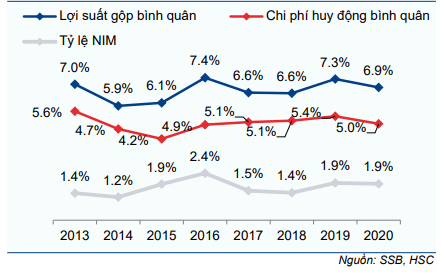

Tỷ lệ NIM của SSB dao động từ 2-2,5% trong giai đoạn 2013-2020; bình quân thấp hơn 1,1% so với các ngân hàng khác. Lý do chính ở đây là lợi suất gộp thấp hơn trong khi chi phí huy động xấp xỉ các ngân hàng khác.

Trong cơ cấu cho vay, tỷ trọng cho vay doanh nghiệp lớn và DNNVV cao trong khi tỷ trọng cho vay khách hàng cá nhân thấp là nguyên nhân chính khiến lợi suất gộp của SSB thấp hơn các ngân hàng khác.

Chi phí huy động của SSB cao hơn so với bình quân ngành nói chung nhưng xấp xỉ bình quân các NHTMCP quy mô trung bình nhỏ khác (gồm LPB, EIB và STB). Thông thường một ngân hàng nhỏ sẽ không có lợi thế cạnh tranh về chi phí huy động. Một nguyên nhân khác khiến chi phí huy động của SSB ở mức cao là tỷ lệ tiền gửi không kỳ hạn thấp, chỉ là 10,4% so với mức 23,7% của bình quân ngành tại thời điểm cuối năm 2020.

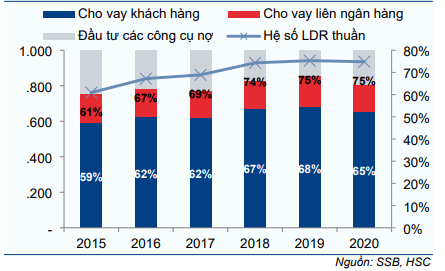

Hệ số LDR của SSB (tính theo quy định của NHNN) đã tang đáng kể từ năm 2014 vì trong tài sản sinh lãi, Ngân hàng tăng cường tỷ trọng cho vay khách hàng và giảm tỷ trọng cho vay liên ngân hàng (Biểu đồ 23).

Tỷ lệ NIM của SSB thấp so với các ngân hàng khác do tỷ trọng cho vay khách hàng cá nhân và tỷ lệ tiền gửi không kỳ hạn thấp. Điều này xuất phát từ chiến lược tập trung vào cho vay doanh nghiệp lớn và DNNVV trước đây thay vì tập trung vào cho vay khách hàng cá nhân giống như hầu hết các ngân hàng khác.

Biểu đồ 15: NIM, SSB

Biểu đồ 16: Tài sản sinh lời & hệ số LDR, SSB

Các chiến lược trọng tâm của SSB trong việc cải thiện tỷ lệ NIM gồm:

- Đến năm 2025, nâng tỷ trọng cho vay khách hàng cá nhân lên 40% từ 21,6% vào năm 2020. Theo ban lãnh đạo, áp lực từ các tài sản từ trước để lại (bao gồm trái phiếu VAMC) đã khiến Ngân hàng xây dựng cơ cấu cho vay đồng đều thay vì mở rộng tỷ trọng cho vay khách hàng cá nhân. Sau khi xử ý hết các tài sản có vấn đề tồn đọng vào năm 2019, SSB hiện tập trung trở lại vào khách hàng cá nhân.

- Nâng tỷ lệ tiền gửi không kỳ hạn lên 18-20% từ 10,4% tại thời điểm cuối năm 2020. Ngân hàng đang dự kiến đầu tư đáng kể vào công nghệ để thu thập dữ liệu lớn từ hệ thống sinh thái hiện tại, khai thác tối đa lợi ích từ cho vay khách hàng cá nhân và tiền gửi không kỳ hạn.

Ban lãnh đạo SSB đặt kế hoạch tham vọng với tỷ lệ NIM đạt khoảng 2,8-3% trong năm 2021.

Chất lượng tài sản đã cải thiện

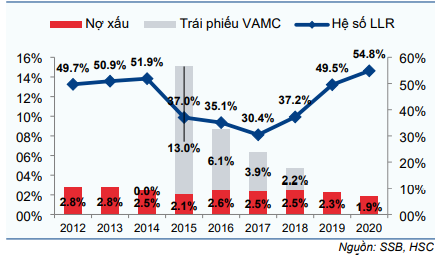

Chất lượng tài sản của SSB đã cải thiện đáng kể từ năm 2014 đến nay. Như trình bày trong Biểu đồ 25, nợ xấu gộp (nợ xấu thông thường và trái phiếu VAMC) ở mức cao nhất là 4.110 tỷ đồng – tương đương 10,8% dư nợ cho vay khách hàng vào năm 2015. Nhờ quyết liệt trích lập dự phòng, SSB đã xử lý xong toàn bộ trái phiếu VAMC trong năm 2019 với tỷ lệ nợ xấu sau đó giảm xuống chỉ còn 1,9% tại thời điểm cuối năm 2020.

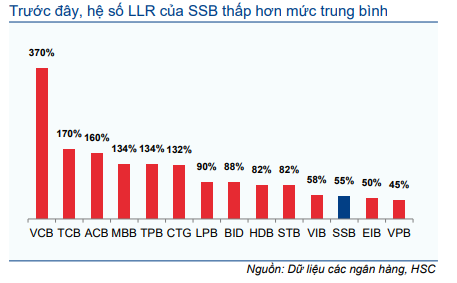

Hệ số LLR cũng đã tăng liên tục từ 30,4% vào năm 2017 lên 54,8% trong năm 2020 tuy rằng vẫn ở mặt bằng thấp so với các ngân hàng khác.

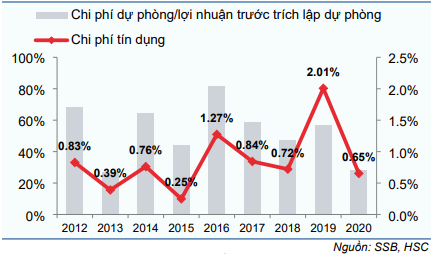

Chi phí tín dụng (chi phí dự phòng/dư nợ bình quân) giảm còn 0,65% từ 2,01% trong năm 2019. Chi phí dự phòng năm 2019 đã tăng mạnh lên 1.832 tỷ đồng từ 556 tỷ đồng trong năm 2018 vì Ngân hàng xử lý trái phiếu VAMC vào năm 2019.

Biểu đồ 17: Nợ xấu và hệ số LLR, SSB

Biểu đồ 18: Chi phí tín dụng, SSB

Lãi thuần HĐ dịch vụ đã cải thiện đáng kể

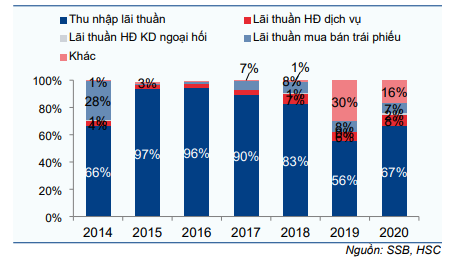

Từ nền thấp, lãi thuần HĐ dịch vụ tăng trưởng ấn tượng với tốc độ gộp bình quân năm trong giai đoạn 2014-2020 là 55,4%. Kể từ năm 2018, lãi thuần HĐ dịch vụ đã cải thiện đáng kể nhờ ghi nhận khoản phí trả trước từ thỏa thuận bancassurance. Tỷ trọng đóng góp của lãi thuần HĐ dịch vụ trong tổng thu nhập hoạt động đạt 8% trong năm 2020 từ 3% trong năm 2015; nhờ thu nhập từ dịch vụ thanh toán và hoa hồng bancassurance.

Thu nhập ngoài lãi đã tăng trưởng mạnh trong 5 năm. Thu nhập ngoài lãi (không bao gồm khoản phí bancassurance trả trước) tăng mạnh từ 31 tỷ đồng trong năm 2015 lên 774 tỷ đồng trong năm 2020, chủ yếu nhờ lãi thuần HĐ dịch vụ và thu nhập từ mua bán chứng khoán.

Trong năm 2019, SSB đã ký thỏa thuận bancassurance độc quyền trong 20 năm với Prudential. Thương vụ này đã đem lại một khoản phí bancassurance trả trước đáng kể, ước đạt 2.300 tỷ đồng. Khoản phí trả trước được ghi nhận vào thu nhập khác trong năm 2019 và 2020 (Biểu đồ 28). Thu nhập từ bancassurance ghi nhận trong năm 2020 là 264 tỷ đồng, trong năm 2019 là 235 tỷ đồng và năm 2018 là 83 tỷ đồng.

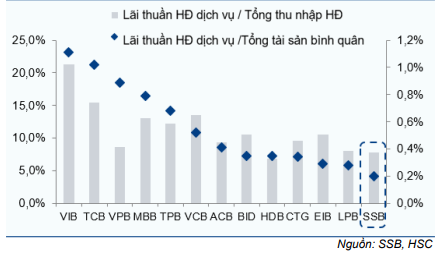

Mặc dù đã cải thiện đáng kể, thu nhập từ phí dịch vụ của SSB vẫn kém hơn so với các ngân hàng khác vì tỷ trọng lãi thuần HĐ dịch vụ/tài sản bình quân mới chỉ là 0,28%; thấp hơn so với các ngân hàng trong danh sách khuyến nghị của HSC.

Biểu đồ 19: Cơ cấu thu nhập hoạt động, SSB

Biểu đồ 20: So sánh Lãi thuần HĐ dịch vụ / Tổng thu nhập HĐ & Lãi thuần HĐ dịch vụ /Tổng tài sản bình quân 2020

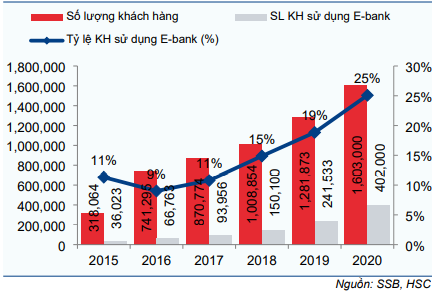

Lãi thuần HĐ dịch vụ của SSB đã liên tục được cải thiện nhờ phân khúc khách hàng cá nhân phát triển. Số lượng khách hàng của SSB đã tăng từ 0,318 triệu khách lên 1,603 triệu khách trong giai đoạn 2015-2020 (tốc độ tăng trưởng gộp bình quân năm là 38%). Những khách hàng thông thạo công nghệ và sử dụng E-bank đã tăng lên 402 nghìn khách từ 36 nghìn khách trong năm 2015 (tốc độ tăng trưởng gộp bình quân năm là 62%).

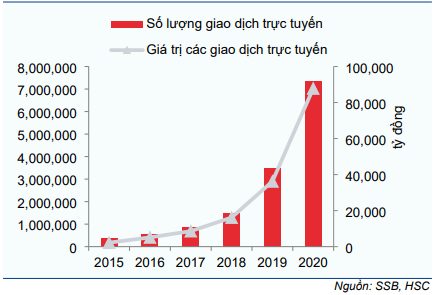

Trong khi đó, số lượng và giá trị các giao dịch trực tuyến đã tăng mạnh (tốc độ tăng trưởng gộp bình quân năm là 83%).

Biểu đồ 21: Số lượng khách hàng, SSB

Biểu đồ 22: Số lượng & giá trị các giao dịch trực tuyến, SSB

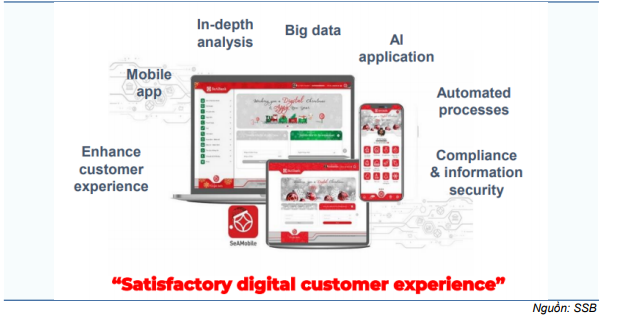

Theo ban lãnh đạo của Ngân hàng, trong 5 năm qua, Cổ phiếu SSB đã đầu tư hơn 50 triệu USD vào hệ thống core banking, quản trị quan hệ khách hàng (CRM) và các cổng điện tử kết nối với các đối tác của SSB. Trong giai đoạn 2021-2025, SSB dự kiến chi thêm 100-120 triệu USD để phát triển dữ liệu lớn và trí tuệ nhân tạo, đồng thời củng cố thương hiệu vốn đã vững mạnh và xây dựng hệ thống chấm điểm khách hàng nhằm tiếp cận và khai thác cơ sở khách hàng một cách hiệu quả.

Biểu đồ 23: SSB đã tập trung đầu tư vào công nghệ

So sánh với các ngân hàng trong hệ thống – Các hệ số chính

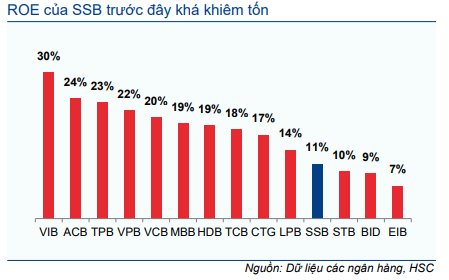

Biểu đồ 24: So sánh ROE với các ngân hàng khác, 2020

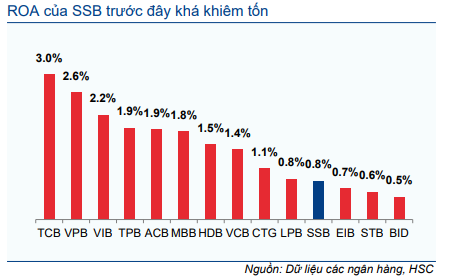

Biểu đồ 25: So sánh ROA, 2020

Biểu đồ 26: So sánh tỷ lệ NIM với các ngân hàng khác, 2020

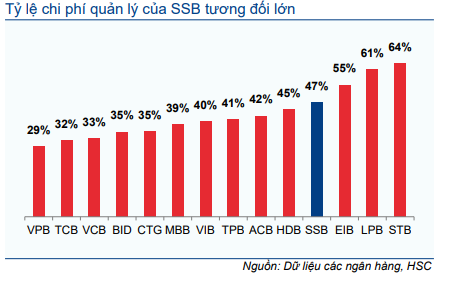

Biểu đồ 27: So sánh hệ số CIR với các ngân hàng khác, 2020

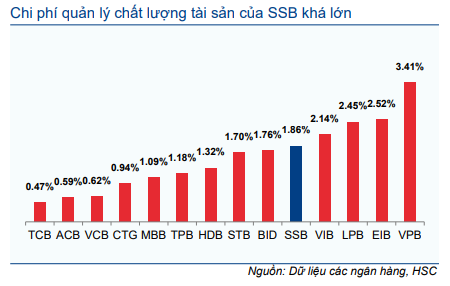

Biểu đồ 28: So sánh nợ xấu với các ngân hàng khác, 2020

Biểu đồ 29: So sánh hệ số LLR với các ngân hàng khác, 2020

BCTC và chỉ số tài chính chủ chốt

Bảng 30: Tóm tắt các chỉ tiêu tài chính, SSB

Nguồn: HSC