Bằng phương pháp định giá DCF, BVSC ước tính giá trị hợp lý của CTCP Thành Thành Công – Biên Hòa là 19.885 VND/cổ phiếu. Do đó, tại mức giá đóng cửa ngày 05/9/2018 là 18.800 VND/cổ phiếu, BVSC tạm khuyến nghị NEUTRAL đối với Cổ phiếu SBT. Tuy nhiên, với triển vọng tăng trưởng trong tương lai cũng như thông tin hỗ trợ từ việc tham gia của nhà đầu tư chiến lược nước ngoài trong ngắn hạn, nhà đầu tư có thể xem xét cơ hội đầu tư nếu cổ phiếu giảm về vùng giá quanh 17.000 VND/cổ phiếu

Đồ thị cổ phiếu SBT phiên giao dịch ngày 06/09/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu SBT phiên giao dịch ngày 06/09/2018. Nguồn: AmiBroker

Kỳ vọng tồn kho thế giới giảm, qua đó giảm áp lực lên giá đường thế giới và việc hoãn ATIGA sẽ giảm áp lực lên giá đường trong nước trong niên vụ 2018/2019.

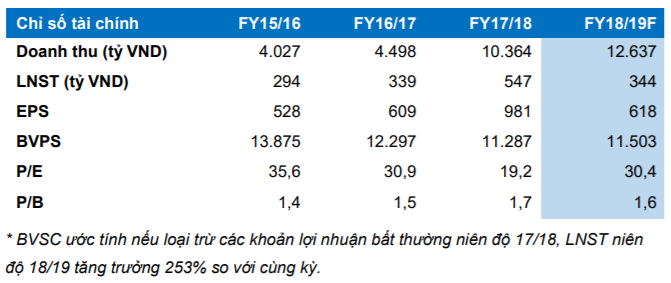

Doanh thu niên độ 2018/2019 của Công ty dự báo đạt 14.646 tỷ đồng (+22% yoy), trong đó tổng sản lượng tiêu thụ tăng trưởng 23% trong khi LNST thuộc về Cổ đông Công ty mẹ là 350 tỷ đồng, ước tăng 253% so với Lợi nhuận hoạt động kinh doanh cốt lõi niên độ 17/18. Mức dự báo này tương đương EPS dự phóng niên độ 2018/2019 là 618 VND/cổ phiếu.

Triển vọng chiếm 50% nhu cầu tiêu thụ nội địa vào năm 2021 nhờ tận dụng lợi thế hệ thống phân phối và kênh bán hàng cùng thương hiệu uy tín bên cạnh nỗ lực nâng cao tính cạnh tranh của giá bán sản phẩm.

Tốc độ tăng trưởng kép giai đoạn 2018/2019 – 2022/2023 của Doanh thu và Lợi nhuận sau thuế dự báo đạt lần lượt 14%/năm và 33%/năm

BVSC cũng đặc biệt lưu ý đến các giao dịch và nghiệp vụ phát sinh với các bên liên quan thuộc Tập đoàn Thành Thành Công trong kỳ. Trong đó, Doanh thu và Giá vốn hàng bán phát sinh với bên liên quan chiếm lần lượt 21% và 36% tổng doanh thu mảng đường và giá vốn trong kỳ. Bên cạnh đó, chúng tôi cũng quan ngại về các khoản nghiệp vụ phải thu khách hàng và trả trước cho người bán ngắn hạn với bên liên quan ghi nhận cuối niên độ 17/18.

Nguồn: BVSC