Sự kiện: Công bố KQKD hợp nhất Q4/2021

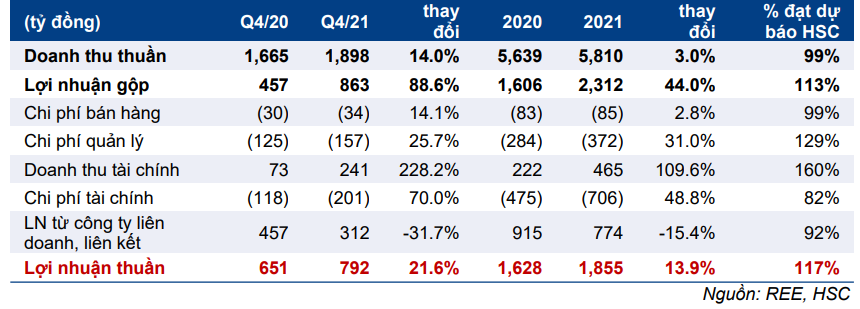

Doanh thu thuần của REE trong Q4/2021 sát với dự báo, đạt 1.898 tỷ đồng (tăng 14% so với cùng kỳ) trong khi lợi nhuận thuần đạt 792 tỷ đồng (tăng 22% so với cùng kỳ), vượt dự báo của HSC.

Đồ thị cổ phiếu REE phiên giao dịch ngày 08/02/2022. Nguồn: AmiBroker

Nhìn chung, KQKD mảng BĐS (cho thuê văn phòng và phát triển BĐS nhà ở) sát với dự báo của chúng tôi, trong khi KQKD mảng M&E (cơ điện) và mảng Reetech (sản xuất và kinh doanh điều hoà) thấp hơn đáng kể so với dự báo nhưng được bù đắp nhiều hơn bởi KQKD vượt dự báo của mảng điện.

Ngoài ra, REE đã thoái vốn tại một công ty con mảng BĐS trong Q4/2021và giúp thúc đẩy thu nhập tài chính trong cả năm 2021. Lợi nhuận thuần năm 2021 đạt 1.855 tỷ đồng (tăng trưởng 14%), vượt 17% dự báo của HSC trong khi doanh thu thuần đạt 5.810 tỷ đồng (tăng trưởng 3%).

Lợi nhuận từ HĐKD vượt kỳ vọng 11%

Sau khi các biện pháp phong toả trong Q3/2021 và chương trình giảm giá cho thuê để hỗ trợ khách hàng kết thúc, doanh thu mảng BĐS đi ngang so với cùng kỳ, đạt 251 tỷ đồng trong Q4/2021, sát với dự báo của chúng tôi.

Tuy nhiên, doanh thu mảng M&E và Reetech giảm mạnh 55% so với cùng kỳ xuống 498 tỷ đồng trong Q4/2021. Tốc độ phục hồi sau khi nới lỏng các biện pháp phong toả chậm hơn so với kỳ vọng của chúng tôi. Do đó, doanh thu thuần năm 2021 cũng thấp hơn 20% so với dự báo.

Trong khi đó, doanh thu mảng điện tăng mạnh hơn so với dự báo, đạt 1.148 tỷ đồng, tăng 85% so với quý trước. HSC cho rằng doanh thu mảng điện vượt dự báo chủ yếu nhờ hiệu kết quả tích cực hơn kỳ vọng của 3 dự án điện gió (Trà Vinh 3, Phú Lạc 2, Lợi Hải 2) được đưa vào hoạt động trong 2 tháng cuối năm 2021.

Bảng 1: KQKD hợp nhất 4Q21

So với cùng kỳ, doanh thu mảng điện tăng rất mạnh 281% sau khi vận hành 3 dự án điện gió và hợp nhất của CTCP Thuỷ điện Vĩnh Sơn – Sông Hinh do REE sở hữu 50,45% cổ phần (VSH; Không xếp hạng) từ tháng 4/2021. Tổng doanh thu mảng điện đạt 3.030 tỷ đồng (tăng trưởng 157%), vượt 13% dự báo năm 2021 của HSC.

Mặc dù doanh thu thuần năm 2021 sát với dự báo, đạt 5.810 tỷ đồng (tăng trưởng 3%), mảng điện (tỷ suất lợi nhuận cao) đóng góp vượt kỳ vọng giúp lợi nhuận gộp của Cổ phiếu REE trong năm 2021 đạt 2.312 tỷ đồng (tăng trưởng 44%), vượt 13% dự báo của chúng tôi.

Chi phí bán hàng trong năm 2021 là 85 tỷ đồng (tăng 3%), sát với dự báo của HSC nhưng chi phí quản lý cao hơn 29% so với dự báo là 372 tỷ đồng (tăng 31%). Tỷ lệ chi phí bán hàng & quản lý/doanh thu đã tăng lên 7,9% (từ 6,5% trong năm 2020).

Từ đó, lợi nhuận từ HĐKD vượt 11% dự báo của HSC trong năm 2021, đạt 1.855 tỷ đồng (tăng trưởng 50%).

Lợi nhuận từ liên doanh và các thu nhập/chi phí tài chính

Lợi nhuận từ các công ty liên doanh trong năm 2021 là 774 tỷ đồng (giảm 15% so với cùng kỳ), thấp hơn 8% so với dự báo của HSC, chủ yếu do KQKD kém tại CTCP Nhiệt điện Phả Lại do REE sở hữu 24% cổ phần (PPC; Giảm tỷ trọng) (Mời xem: Nhu cầu yếu và đại tu nhà máy khiến KQKD Q4/2021 giảm mạnh, ngày 26/1/2022).

Thu nhập tài chính tăng 110% so với cùng kỳ lên 465 tỷ đồng, cao hơn 60% so với dự báo của chúng tôi. Thu nhập này bao gồm khoản lợi nhuận có giá trị khoảng 198 tỷ đồng từ việc thoái vốn hoàn toàn khỏi một công ty con, CTCP hạ tầng và BĐS Việt Nam (VIID; tư nhân, REE sở hữu 50,61% cổ phần), trong Q4/2021.

Chi phí tài chính thấp hơn 18% so với dự báo của HSC trong năm 2021 do dư nợ ngắn hạn thấp hơn so với dự báo. Chi phí tài chính là 706 tỷ đồng (tăng 49%) trong khi bình quân tỷ lệ nợ/vốn CSH trong năm 2021 là 0,61 lần (cao hơn so với mức 0,48 lần trong năm 2020), thấp hơn so với dự báo của chúng tôi là 0,63 lần.

HSC đang xem xét lại giá mục tiêu và dự báo

Lợi nhuận thuần năm 2021 cao hơn 17% so với dự báo của chúng tôi là 1.855 tỷ đồng (tăng trưởng 14%). HSC duy trì khuyến nghị Mua vào đối với REE nhưng chúng tôi đang xem xét lại giá mục tiêu và dự báo sau khi REE công bố KQKD.

REE hiện đang giao dịch với mức chiết khấu 31% so với RNAV so với mức chiết khấu bình quân trong quá khứ là 27%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.