Cổ phiếu đang được định giá lại; nâng giá mục tiêu

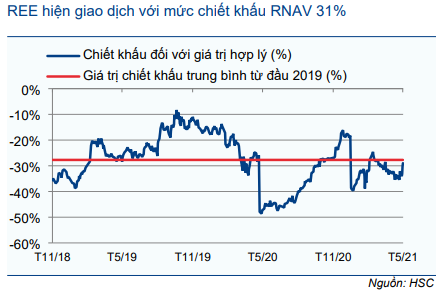

Với lợi nhuận khả quan hơn ở mảng năng lượng tái tạo – năm nay là thủy điện và từ năm sau có thêm điện gió – HSC đã nâng dự báo lợi nhuận cho năm 2021/2022. Chúng tôi nâng 12% giá mục tiêu lên 63.700đ sau khi nâng dự báo lợi nhuận và hạ mức chiết khấu đối với RNAV (về 0%). Cổ phiếu REE đã được định giá lại đáng kể ở mặt bằng cao hơn trong 12 tháng qua nhờ sự chuyển mình ở mảng năng lượng tái tạo; và HSC cho rằng mảng năng lượng tái tạo sẽ tiếp tục khả quan hơn nhờ chiến lược cho mảng này được thực hiện hiệu quả hơn. Hiện P/E dự phóng năm 2022 là 8,5 lần; là mức không đắt theo quan điểm của chúng tôi. Và HSC duy trì khuyến nghị Tăng tỷ trọng với tiềm năng tăng giá là 16%.

Đồ thị cổ phiếu REE phiên giao dịch ngày 27/05/2021. Nguồn: AmiBroker

Nâng dự báo lợi nhuận năm 2021 và 2022 nhờ triển vọng mảng thủy điện tích cực hơn

HSC lần lượt nâng 8% và 5% dự báo lợi nhuận thuần năm 2021 và 2022 sau khi lần lượt nâng 19%/10% dự báo lợi nhuận mảng điện nhưng hạ 14%/10% dự báo lợi nhuận mảng M&E (do lo ngại ảnh hưởng của dịch Covid-19). HSC nâng dự báo mảng điện chủ yếu nhờ dự báo kết quả tại VSH tích cực hơn với giả định giá bán điện trên hợp đồng mua bán điện cho nhà máy thủy điện Thượng Kontum cao hơn.

Hiện HSC dự báo lợi nhuận thuần năm 2021 tăng trưởng 17% đạt 1.905 tỷ đồng nhờ các nhà máy thủy điện đạt kết quả khả quan hơn. Lợi nhuận thuần năm 2022 dự báo tăng trưởng 5% đạt 1.990 tỷ đồng, nhờ 3 dự án điện gió mới đi vào hoạt động. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần tăng trưởng 7% đạt 2.123 tỷ đồng nhờ đóng góp của các dự án điện gió và một phần nhờ tòa nhà văn phòng E-Town 6 đi vào hoạt động.

Trong dự báo, các dự án năng lượng tái tạo mới – gồm điện gió và điện áp mái – sẽ đóng góp 12,6% tổng lợi nhuận thuần của Tập đoàn trong năm 2023 (năm 2020 chưa đóng góp). Các dự án điện gió tiến triển tốt và đóng góp lợi nhuận từ điện áp mái sẽ là cột mốc quan trọng trong chiến lược tiếp tục mở rộng mảng năng lượng tái tạo. Năng lực tài chính và kinh nghiệm trong ngành sẽ giúp Cổ phiếu REE có được lợi thế vượt trội vì những lĩnh vực này có những yêu cầu nghiêm ngặt.

Bảng 1: Thay đổi dự báo KQKD năm 2021-2022 và dự báo lần đầu năm 2023, REE

Bảng 2: Thay đổi dự báo LNST các mảng kinh doanh, REE

Những thay đổi và giả định chủ chốt của HSC như sau:

- Chúng tôi nâng 19% dự báo lợi nhuận mảng điện trong năm nay và nâng 10% trong năm 2022. HSC nâng giả định giá bán điện hợp đồng cho nhà máy thủy điện Thượng Kontum (thuộc VSH) và đưa ra dự báo lần đầu cho điện áp mái.

- Nâng dự báo cho VSH nhờ triển vọng lạc quan của dự án Thượng Kontum. VSH đã chính thức đưa nhà máy thủy điện Thượng Kontum (tổng công suất: 220MW) đi vào hoạt động vào ngày 9/4. Nhà máy đã tham gia thị trường phát điện cạnh tranh vào ngày 1/5.

Thời điểm bắt đầu vận hành nhà máy sát kỳ vọng của HSC nhưng giá bán điện trên hợp đồng mua bán điện ký với EVN cao hơn kỳ vọng nhờ chốt sớm được chi phí đầu tư dự án với EVN. Điều này đã tạo điều kiện để nhà máy được hưởng giá bán điện cao hơn nhiều (HSC giả định là 1.308đ/kwh) so với giá bán điện hiện nay là 914đ/kwh.

VSH vẫn cần thực hiện một số giấy tờ thủ tục để chốt hợp đồng lần cuối trước cuối tháng 6/2021. Trên thực tế, HSC kỳ vọng hợp đồng sẽ chốt vào cuối Q3/2021 vì quá trình đàm phán có thể kéo dài thời gian. Hiện chúng tôi nâng 19% giả định giá bán điện hợp đồng cho năm 2021 lên 1.089 đ/kwh và nâng 20% giả định cho các năm 2021-2025 lên 1.308 đ/kwh nhờ chốt sớm được chi phí đầu tư dự án và áp dụng mức giá profile.

Theo đó, hiện HSC dự báo lợi nhuận thuần đạt 207 tỷ đồng (dự báo trước đây lỗ 62 tỷ đồng) trong năm 2021. Chúng tôi cũng nâng dự báo lợi nhuận thuần năm 2022 lên 218 tỷ đồng từ 108 tỷ đồng. Giả định giá bán điện cao hơn và chi phí tài chính thấp hơn là lý do chính HSC nâng dự báo lợi nhuận. Lợi nhuận từ VSH (ghi nhận trên báo cáo KQKD của REE) dự báo đạt 102- 125 tỷ đồng, đóng góp 12-13% lợi nhuận mảng điện và đóng góp 5-6% tổng lợi nhuận thuần của REE trong giai đoạn 2021-2023. Cụ thể:

Bảng 3: Dự báo VSH, REE

- Điện áp mái dự báo bắt đầu đóng góp lợi nhuận trong năm 2021. HSC lần đầu tiên đưa mảng điện áp mái vào dự báo lợi nhuận và định giá của mình. REE đã đưa 86 MWp công suất điện áp mái đi vào hoạt động (Q4/2020 Công ty đã đưa 71 MWp đi vào hoạt động). Mảng này đã lần đầu tiên đóng góp 20 tỷ đồng lợi nhuận trong Q1/2021 sau khi toàn bộ 86 MWp đi vào hoạt động.

Công suất điện áp mái mới tạm dừng lắp đặt do chưa có cơ chế giá FIT. Giống như những doanh nghiệp đầu tư điện áp mái khác, REE hiện đang chờ cơ chế giá FIT mới cho các dự án điện áp mái đi vào vận hành thương mại từ sau ngày 31/12/2020. Theo trao đổi gần đây, ban lãnh đạo REE cho biết Công ty kỳ vọng cơ chế giá FIT mới sẽ được ban hành trong vài tháng tới.

HSC giả định sẽ không có công suất điện áp mới mới đi vào hoạt động trong năm 2021 và sẽ có 40 MWp công suất mới đi vào hoạt động mỗi năm trong giai đoạn 2022-2025. HSC giả định giá FIT (cho các dự án mới) sẽ giảm 10% sau mỗi 2 năm từ giá FIT là 8,38 cent/kwh áp dụng đến cuối năm 2020. Theo đó, lợi nhuận thuần điện áp mái sẽ tăng trưởng với tốc độ CAGR là 32% và đóng góp 12% lợi nhuận mảng điện trong giai đoạn 2021-2025.

- HSC lần lượt hạ 17% và 14% dự báo lợi nhuận mảng M&E và Reetech trong năm 2021 và 2022 sau khi Công ty công bố giá trị hợp đồng kém. Giá trị hợp đồng ký mới trong Q1/2021 giảm 51% so với cùng kỳ và dịch Covid-19 bùng phát trở lại gần đây tại Việt Nam đã cản trợ hoạt động xây dựng

Chúng tôi kỳ vọng 2 mảng này đạt 188 tỷ đồng lợi nhuận thuần (giảm 17%) trong năm 2021 và 217 tỷ đồng (tăng trưởng 16%) trong năm 2022; đóng góp khoảng 10-11% lợi nhuận thuần của Tập đoàn. Trong khi đó, HSC dự báo lợi nhuận thuần 2 mảng này sẽ tăng trưởng ở mức 1 con số, tăng trưởng 7% và đạt 233 tỷ đồng trong năm 2023 vì tiếp tục phải đối mặt với sự cạnh tranh gay gắt.

- HSC đưa ra dự báo lần đầu cho năm 2023 với lợi nhuận thuần tăng trưởng 7% đạt 2.123 tỷ đồng. Các dự án điện gió đóng góp nguyên năm trong năm 2022 và tòa nhà văn phòng E-Town 6 dự kiến khai trương vào giữa năm 2023 sẽ là động lực tăng trưởng. Tuy nhiên trong mô hình của mình, chúng tôi dự báo lợi nhuận chỉ tăng trưởng ở mức 1 con số trong năm 2023 với mảng điện và cho thuê văn phòng tiếp dự báo tiếp tục đóng góp chính vào lợi nhuận, lần lượt đóng góp 44% và 25%.

Bảng 4: Dự báo mảng điện mặt trời áp mái giai đoạn 2021-2025

Bảng 5: LNST các mảng kinh doanh, 2018-2025 (tỷ đồng)

Bảng 6: LN thuần các mảng kinh doanh, 2018-2025 (%)

Bảng CĐKD và dòng tiền

Vay nợ dự báo tăng. HSC nâng 19% dự dự báo tổng vay nợ lên 8.683 tỷ đồng trong năm 2021 (tăng 55%) và nâng 22% dự báo năm 2022 lên 7.983 tỷ đồng (giảm 8%) sau khi nâng giả định vay nợ phục vụ các dự án điện gió và đầu tư xây dựng tòa nhà văn phòng E-Town 6 trong giai đoạn 2021-2022. Theo đó, chúng tôi nâng 14% dự báo chi phí lãi vay năm 2021 lên 597 tỷ đồng (tăng 22%) và nâng 37% dự báo năm 2022 lên 691 tỷ đồng (tăng 36%).

Theo đó, tỷ lệ nợ thuần/vốn chủ sở hữu sẽ tăng 11 điểm phần trăm lên 0,41 lần trong năm 2021 từ 0,3 lần trong năm 2020. Tuy nhiên, HSC kỳ vọng tỷ lệ này sẽ giảm về 0,35 lần trong năm 2022 và 0,26 lần trong năm 2023. Tỷ lệ vay nợ tăng – tỷ lệ nợ thuần/vốn chủ sở hữu bình quân giai đoạn 2021-2022 là 0,38 lần trong khi giai đoạn 2019-2020 là 0,28 lần và giai đoạn 2017-2018 gần như bằng 0 – cho thấy Công ty đầu tư mạnh vào dự án điện gió, văn phòng cho thuê và dự án điện áp mái.

Mặc dù giảm (theo ước tính của HSC), hệ số thanh khoản của REE nói chung vẫn tốt. Hệ số khả năng chi trả lãi vay (tính bằng lợi nhuận trước thuế & lãi vay/chi phí lãi vay) dự báo bình quân ở vào 2,82 lần trong giai đoạn 2021-2023 so với 2,64 lần trong giai đoạn 2019-2020 và 7,26 lần trong giai đoạn 2017-2018.

HSC coi hệ số thanh khoản như trên là mức chấp nhận được, đặc biệt là khi các dự án đầu tư gần đến thời điểm gặt hái. Tuy nhiên, REE nhiều khả năng sẽ khó trả cổ tức cao bằng tiền mặt trong ngắn hạn. Như các cổ đông đã thông qua tại ĐHCĐTN, REE sẽ không chi trả cổ tức cho năm 2021 do nhu cầu vốn đầu tư lớn. Chúng tôi kỳ vọng REE sẽ trả cổ tức tiền mặt trở lại vào năm 2022 (mức chi trả là 1.600đ/cp; tương đương lợi suất là 3% và tỷ lệ lợi nhuận dùng để chi trả cổ tức là 25%); tuy nhiên hoàn toàn có khả năng Công ty sẽ không trả cổ tức tiền mặt sau năm 2022 vì nhu cầu đầu tư sẽ tăng mạnh.

Bảng 7: Dự báo nợ, lãi vay và chỉ số thanh toán nhanh, REE

Bảng 8: Tài sản và nợ sau hợp nhất VSH, số liệu Q1/2021

Theo đó, tỷ lệ nợ thuần/vốn chủ sở hữu sẽ tăng 11 điểm phần trăm lên 0,41 lần trong năm 2021 từ 0,3 lần trong năm 2020. Tuy nhiên, HSC kỳ vọng tỷ lệ này sẽ giảm về 0,35 lần trong năm 2022 và 0,26 lần trong năm 2023. Tỷ lệ vay nợ tăng – tỷ lệ nợ thuần/vốn chủ sở hữu bình quân giai đoạn 2021-2022 là 0,38 lần trong khi giai đoạn 2019-2020 là 0,28 lần và giai đoạn 2017-2018 gần như bằng 0 – cho thấy Công ty đầu tư mạnh vào dự án điện gió, văn phòng cho thuê và dự án điện áp mái.

Mặc dù giảm (theo ước tính của HSC), hệ số thanh khoản của Cổ phiếu REE nói chung vẫn tốt. Hệ số khả năng chi trả lãi vay (tính bằng lợi nhuận trước thuế & lãi vay/chi phí lãi vay) dự báo bình quân ở vào 2,82 lần trong giai đoạn 2021-2023 so với 2,64 lần trong giai đoạn 2019-2020 và 7,26 lần trong giai đoạn 2017-2018.

HSC coi hệ số thanh khoản như trên là mức chấp nhận được, đặc biệt là khi các dự án đầu tư gần đến thời điểm gặt hái. Tuy nhiên, REE nhiều khả năng sẽ khó trả cổ tức cao bằng tiền mặt trong ngắn hạn. Như các cổ đông đã thông qua tại ĐHCĐTN, REE sẽ không chi trả cổ tức cho năm 2021 do nhu cầu vốn đầu tư lớn. Chúng tôi kỳ vọng REE sẽ trả cổ tức tiền mặt trở lại vào năm 2022 (mức chi trả là 1.600đ/cp; tương đương lợi suất là 3% và tỷ lệ lợi nhuận dùng để chi trả cổ tức là 25%); tuy nhiên hoàn toàn có khả năng Công ty sẽ không trả cổ tức tiền mặt sau năm 2022 vì nhu cầu đầu tư sẽ tăng mạnh.

Bảng 9: Định giá, REE

Bảng 10: Chiết khấu RNAV, (%)

Bảng 11: P/E dự phóng lịch sử 12 tháng (lần)

Nguồn: HSC