Sự kiện: Công bố KQKD Q2/2022

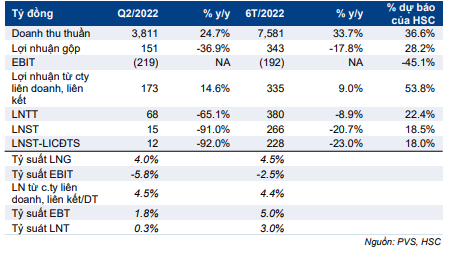

KQKD Q2/2022 gây thất vọng mặc dù doanh thu đạt 3.811 tỷ đồng (tăng 24,7% so với cùng kỳ), thấp hơn 12,2% so với dự báo của chúng tôi. Tuy nhiên, lợi nhuận thuần giảm mạnh 92% so với cùng kỳ xuống 12 tỷ đồng và thấp hơn đáng kể so với dự báo của chúng tôi là 96 tỷ đồng. Thu nhập từ các liên doanh đạt 173 tỷ đồng (tăng 14,6% so với cùng kỳ) và sát với dự báo của chúng tôi.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 29/07/2022. Nguồn: AmiBroker

Nhìn chung, lợi nhuận thuần 6 tháng đầu năm 2022 là 228 tỷ đồng (giảm 23,0% so với cùng kỳ), chỉ đạt 18,0% dự báo cả năm 2022 của chúng tôi. Lợi nhuận chịu ảnh hưởng tiêu cực do KQKD mảng M&C kém.

KQKD thấp hơn so với dự báo của chúng tôi chủ yếu do doanh thu M&C thấp và tỷ suất lợi nhuận gộp gây thất vọng. Tỷ suất lợi nhuận gộp thực tế trong Q2/2022 chỉ là 4,0% so với dự báo của chúng tôi là 5,9%. Trong 6 tháng đầu năm 2022, các đơn đặt hàng chủ yếu tới từ các hợp đồng quốc tế, do đó làm gia tăng chi phí vận chuyển, nhân công và nguyên vật liệu so với các dự án trong nước. Các dự án đáng chú ý bao gồm Gallaf giai đoạn 2 & 3 và Shwe và điện gió Hải Long.

Những quý khả quan hơn sắp tới; chờ thêm những dự án mới

HSC dự báo tỷ suất lợi nhuận sẽ tăng trong những quý còn lại khi kho cảng LNG Thị Vải của GAS (Mua vào, giá mục tiêu 180.000đ) đang bước vào giai đoạn cuối cùng, điều này sẽ thúc đẩy doanh thu và tỷ suất lợi nhuận của PVS. Mặt khác, Cổ phiếu PVS cũng đang rất tích cực đấu thầu cho các hợp đồng mới trong nước và quốc tế.

HSC đang xem xét lại dự báo năm 2022

HSC đang xem xét lại dự báo năm 2022 đối với PVS. Chúng tôi hiện khuyến nghị Mua vào với giá mục tiêu là 47.300đ. Giá cổ phiếu sẽ được hỗ trợ nhờ khởi công dự án Lô B, trong khi giá dầu được dự báo sẽ tăng cũng sẽ hỗ trợ tỷ suất lợi nhuận của các dự án E&P thượng nguồn. Ngoài ra, PVS đã gia nhập thị trường năng lượng tái tạo, điều này được kỳ vọng sẽ hỗ trợ tích cực cả lợi nhuận và dòng tiền của Công ty.

Bảng 1: KQKD Q2/2022 và 6T/2022, PVS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.