Sự kiện: Công bố KQKD Q1/2023

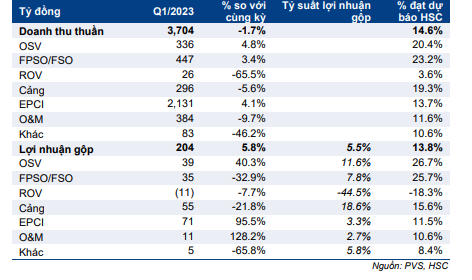

KQKD Q1/2023 nhìn chung sát với dự báo của chúng tôi, mặc dù doanh thu thuần thấp hơn kỳ vọng. Lợi nhuận thuần là 215 tỷ đồng (giảm 0,7% so với cùng kỳ), đạt 18,3% dự báo cả năm 2023 và sát với dự báo Q1/2023 của chúng tôi, trong khi doanh thu là 3.705 tỷ đồng (giảm 1,7% so với cùng kỳ), thấp hơn 13% so với dự báo của chúng tôi.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 16/05/2023. Nguồn: AmiBroker

Chúng tôi nhận thấy doanh thu thấp hơn kỳ vọng được bù đắp nhờ thu nhập tài chính vượt dự báo. Lãi tài chính thuần trong Q1/2023 tăng 48,5% so với cùng kỳ đạt 95 tỷ đồng và đạt 28,1% dự báo cả năm 2023 của chúng tôi. Chúng tôi cho rằng điều này là do lãi suất tiền gửi tăng và số dư tiền mặt ổn định.

Về mặt tích cực, chúng tôi nhận thấy tỷ suất lợi nhuận gộp mảng EPCI (Kỹ thuật, Mua sắm, Xây dựng & Lắp đặt) tăng lên 3,3% trong Q1/2023 từ mức 1,9% trong Q1/2022. Chúng tôi cho rằng tỷ suất lợi nhuận cải thiện chủ yếu nhờ (1) giá cước dịch vụ thượng nguồn cải thiện và (2) giá trị hợp đồng tồn đọng từ các dự án điện tái tạo (với tỷ suất lợi nhuận cao hơn) gia tăng. Ngoài ra, thu nhập từ công ty liên doanh và công ty liên kết là 157 tỷ đồng (giảm 3,0% so với cùng kỳ và sát với dự báo của chúng tôi), đạt 24,3% dự báo của chúng tôi.

Sau khi điều chỉnh các khoản mục không thường xuyên, lợi nhuận cốt lõi trong Q1/2023 là 306 tỷ đồng (tăng 48,8% so với cùng kỳ), đạt 26,1% dự báo cả năm 2023 của chúng tôi.

Bảng 1: KQKD Q1/2023, PVS

Khối lượng hợp đồng tồn đọng cao từ cả các dự án dầu khí và điện tái tạo trong nửa cuối năm 2023

Hiện tại, 2 dự án dầu khí trọng điểm là Gallaf và Shwe nằm ngoài lãnh thổ Việt Nam với tổng giá trị đầu tư hơn 500 triệu USD. Ngoài ra, PVS cũng đang tích cực đấu thầu các dự án điện tái tạo tại khu vực Đông Nam Á, với tổng khối lượng hợp đồng ước tính khoảng 300-400 triệu USD.

Dự án Lô B nhiều khả năng được chấp thuận trong năm 2023

Chúng tôi tiếp tục cho rằng dự án Lô B sẽ được phê duyệt trong năm 2023 và thúc đẩy triển vọng và giá cổ phiếu PVS. Tại ĐHCĐ của Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (PVD; Mua vào, giá mục tiêu là 30.000đ) và CTCP Bọc ống Dầu khí Việt Nam (PVB, Không xếp hạng) đã xác nhận dự án Lô B sẽ nhận được phê duyệt FID trong Q3/2023.

Sau khi dự án Lô B được chấp thuận, chúng tôi kỳ vọng PVS sẽ nhận được các hợp đồng tiềm năng trị giá 1,3 tỷ USD (30,2 nghìn tỷ đồng) trong giai đoạn 2023-2026 với tư cách là nhà thầu EPC (Kỹ thuật, Mua sắm & Xây dựng) chính. Các mỏ khí đốt lớn của dự án Lô B sẽ cung cấp 7 tỷ m3 khí tự nhiên/năm với trữ lượng 176 tỷ m3.

Mỏ Lô B, nằm trong bể Malay-Thổ Chu ngoài khơi bờ biển phía tây nam, dự kiến sẽ đi vào khai thác từ nửa cuối năm 2025, chậm hơn 2 năm so với kế hoạch mới nhất. Các doanh nghiệp điều hành dự án bao gồm PetroVietnam (sở hữu 42,9%), doanh nghiệp điều hành E&P trong nước PVEP (sở hữu 26,8%, cũng là công ty con của PVN) và 2 công ty E&P hàng đầu châu Á; Moeco của Nhật Bản (sở hữu 22,5%) và PTTEP của Thái Lan (sở hữu 7,7%).

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 37.000đ

HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 37.000đ. Giá cổ phiếu sẽ được hỗ trợ nhờ tiến độ của dự án Lô B. Ngoài ra, Cổ phiếu PVS tham gia vào mảng điện tái tạo sẽ tác động tích cực tới lợi nhuận và dòng tiền của Công ty.

Bảng 2: Cơ cấu doanh thu thuần Q1/2023 và lợi nhuận gộp, PVS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.