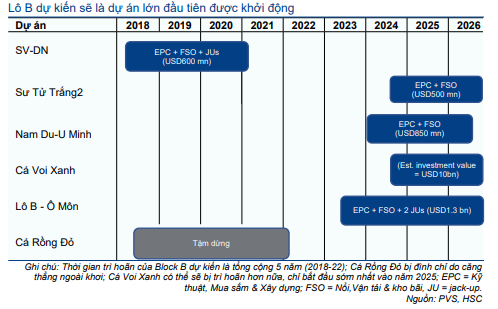

Dự án Lô B sẽ mang lại một lượng lớn công việc tồn đọng

Mặc dù KQKD của PVS trong 6 tháng đầu năm 2022 kém hơn nhiều so với dự báo của chúng tôi, chúng tôi khuyến nghị NĐT nên tích lũy cổ phiếu này với kỳ vọng về đại dự án Lô B. PVS sẽ hưởng lợi đầu tiên từ đại dự án này, với giá trị hợp đồng kỳ vọng đạt 1,3 tỷ USD (gấp 2-3 lần lượng công việc tồn đọng hiện tại) trong 3 năm tới. Ngoài ra, lượng công việc tồn đọng của PVS được kỳ vọng sẽ tăng trưởng tăng trưởng khi nhu cầu đầu tư vào dịch vụ E&P và năng lượng xanh tăng, xu hướng chúng tôi cho rằng chắc chắn sẽ diễn ra. PVS hiện đang giao dịch với P/E trượt dự phóng 1 năm là 10,7 lần, thấp hơn 1,3 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua. HSC tin rằng cổ phiếu PVS xứng đáng được nâng định giá với kỳ vọng về các dự án lớn trong tương lai.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 17/08/2022. Nguồn: AmiBroker

PVS hưởng lợi chính nếu dự án Lô B được phê duyệt

Với vốn đầu tư cơ bản dự kiến là 10 tỷ USD, đại dự án khí Lô B được kỳ vọng sẽ hồi sinh ngành dịch vụ E&P của Việt Nam và PVS sẽ hưởng lợi lớn nhất từ sự kiện này. Khi dự án Lô B được thông qua, HSC kỳ vọng Cổ phiếu PVS sẽ nhận được hợp đồng tiềm năng trị giá 1,3 tỷ USD (30,2 nghìn tỷ đồng) trong giai đoạn 2023-2025 với tư cách là nhà thầu EPC chính (Bảng 1).

PV Gas (GAS; Mua vào, giá mục tiêu: 180.000đ) và PV Drilling (PVD; Mua vào, giá mục tiêu: 26.000đ) là những doanh nghiệp khác được hưởng lợi từ sự kiện này. GAS, nhà đầu tư chính của dự án đường ống Lô B/Ô Môn, sẽ vận chuyển tối đa 7 tỷ m3 khí tự nhiên/năm, tương đương khoảng 70-80% sản lượng khí đường ống hiện tại của Việt Nam. Trong khi đó, PVD sẽ thực hiện chiến dịch khoan dài hạn cho dự án Lô B với khả năng sinh lời cao hơn so với các hợp đồng trong khu vực.

Bảng 1: Các dự án E&OP tại Việt Nam, 2018-26

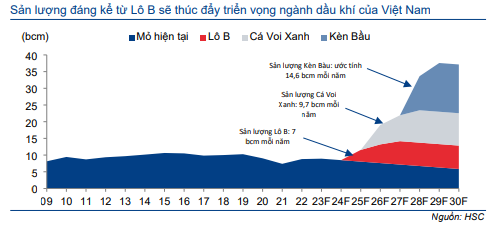

Mỏ khí Lô B sẽ cung cấp 7 tỷ m3 khí tự nhiên/năm với trữ lượng 176 tỷ m3 (Bảng 2). Nằm trong lưu vực Mã Lai-Thổ Chu ngoài khơi bờ biển Tây Nam. Dự án Lô B dự kiến sẽ bắt đầu sản xuất trong nửa cuối năm 2025, chậm hơn 2 năm so với kế hoạch muộn nhất. Các nhà điều hành dự án bao gồm PVN (sở hữu 42,9% cổ phần), nhà điều hành E&P trong nước PVEP (sở hữu 26,8% cổ phần, cũng là một công ty con của PVN), và 2 công ty E&P hàng đầu châu Á là Moeco của Nhật Bản (sở hữu 22,5% cổ phần) và PTTEP của Thái Lan (sở hữu 7,7% cổ phần).

Biểu đồ 2: Dự án hiện tại và tiềm năng sản xuất khí tự nhiên theo lưu vực

Bảng 3: Các dự án chính sử dụng khí tự nhiên của Lô B

Các chuyên gia trong ngành cho rằng dự án Lô B sẽ được phê duyệt quyết định FID sớm nhất vào Q4/2022 do dự án hạ nguồn trọng điểm của dự án Lô B, nhà máy nhiệt điện khí Ô Môn III, đã được phê duyệt đầu tư vào đầu tháng 8/2022. Ban đầu, dự án Ô Môn III bị trì hoãn do chi phí đầu tư cao hơn dự kiến và chính phủ Nhật Bản không sẵn sàng mở rộng quy mô các khoản vay ODA cần thiết để hoàn thành dự án. Việc chậm tiến độ dự án hạ lưu trọng điểm đã khiến các dự án thượng lưu bị chậm tiến độ trong một thời gian khá dài.

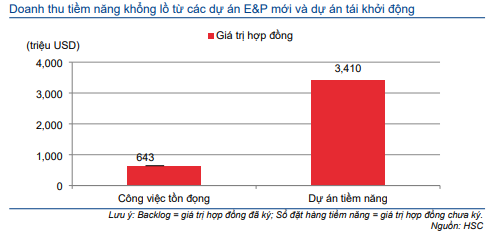

HSC dự báo lượng công việc tồn đọng sẽ gia tăng

Vốn đầu tư cơ bản hồi phục chậm hơn kỳ vọng

Chúng tôi cho rằng nhu cầu dịch vụ E&P vẫn đang bị trễ, bất chấp giá dầu tăng đáng kể gần đây. Một mặt, sự chuyển hướng sang năng lượng xanh tại các nước phát triển đã cản trở các ông lớn dầu khí đầu tư vào các dự án thượng nguồn mới. Các nhà đầu tư vào dịch vụ E&P hài lòng với cổ tức bằng tiền mặt hoặc mua lại cổ phiếu thay vì đầu tư vào các mỏ khí mới. Mặt khác, đại dịch COVID-19 đã cản trở hoạt động đi lại và vận tải, điều này làm giảm trực tiếp sản lượng tiêu thụ dầu trên toàn cầu. Đây có thể là những nguyên nhân khiến doanh thu và tỷ suất lợi nhuận của PVS rất ảm đạm trong 6 tháng đầu năm 2022.

Trong những quý sắp tới, chúng tôi tin rằng các nền kinh tế lớn sẽ tiếp tục duy trì hoạt động kinh tế tiêu thụ một lượng lớn các sản phẩm dầu khí, từ đó thúc đẩy nhu cầu đối với các sản phẩm dầu khí, và hỗ trợ nhu cầu đối với dịch vụ E&P. Tuy nhiên, rủi ro vẫn hiện hữu trong bối cảnh lạm phát toàn cầu tiếp tục tăng cao, cùng với động thái tiếp tục thắt chặt chính sách tiền tệ của các ngân hàng trung ương lớn.

Tuy nhiên, chúng tôi tin rằng vốn đầu tư vào dịch vụ E&P sẽ tăng mạnh, bất chấp những khó khăn phía trước.

Biểu đồ 4: Số lượng giàn khoan của Mỹ và giá dầu Brent, 2014-2022

Nhu cầu đầu tư vào dịch vụ E&P cải thiện chỉ là vấn đề thời gian

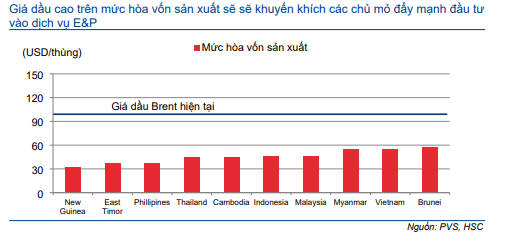

HSC tin rằng giá dầu Brent duy trì ở trên mức hòa vốn sản xuất tại khu vực Đông Nam Á sẽ khuyến khích các chủ mỏ đẩy mạnh đầu tư vào dịch vụ E&P. Từ đó sẽ hỗ trợ giá thuê các dịch vụ thượng nguồn và tăng thêm khối lượng công việc cho các doanh nghiệp cung cấp dịch vụ. Hiện tại, giá dầu đang ở mức 97 USD/thùng, cao hơn gần gấp đôi so với giá đầu nguồn của các quốc gia trong khu vực Đông Nam Á (Bảng 5).

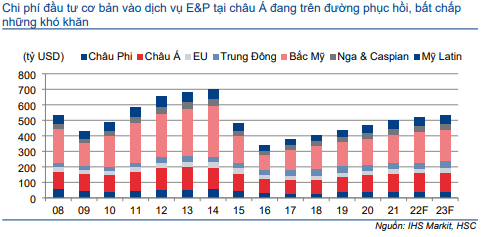

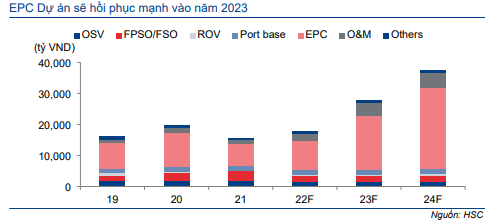

Theo IHS Markit, vốn đầu tư vào dịch vụ E&P toàn cầu đã chạm đáy vào năm 2016 và đã phục hồi ổn định kể từ đó. Tác động của dịch COVID-19 lắng xuống cũng sẽ tạo điều kiện thuận lợi cho đà hồi phục. Nhờ đó, nhu cầu đối với các hoạt động thượng nguồn được kỳ vọng sẽ gia tăng và hỗ trợ giá thuê ngày cùng với khối lượng công việc của PVS.

Biểu đồ 5: Điểm hòa vốn sản xuất, các nước Đông Nam Á

Biểu đồ 6: Chi phí đầu tư cơ bản vào dịch vụ E&P toàn cầu, 2008-2023

Biểu đồ 7: Doanh thu từ các công việc tồn đọng và các dự án tiềm năng

Dự án năng lượng tái tạo có thể sẽ đem lại những cơ hội mới

Ngoài ra, PVS cũng đang đa dạng hóa mô hình kinh doanh thông qua động thái tích cực đấu thầu các dự án năng lượng tái tạo, mở ra những bước khởi đầu để trở thành công ty đầu tư vào lĩnh vực năng lượng tái tạo. Chiến lược đa dạng hóa này sẽ mang lại hiệu quả tích cực cho PVS do Công ty này sẽ không còn quá phụ thuộc vào PVN và giảm thiểu rủi ro đối với biến động giá dầu. PVS và các đối tác liên doanh đã giành được các hợp đồng EPC năng lượng tái tạo đáng chú ý bao gồm dự án Hải Long 2 & 3 (1GW) tại Đài Loan, dự án Điện gió Thăng Long (3,4GW) và dự án điện gió La Gan (3,5GW).

Thông tin chi tiết vẫn chưa được cung cấp, nhưng chúng tôi kỳ vọng PVS sẽ tạo ra dòng tiền mạnh từ các dự án này. Với quy mô lớn của các dự án này, chúng tôi ước tính giá trị hợp đồng của PVS ít nhất sẽ là 500-700 triệu USD (gấp đôi lượng công việc tồn đọng hiện tại).

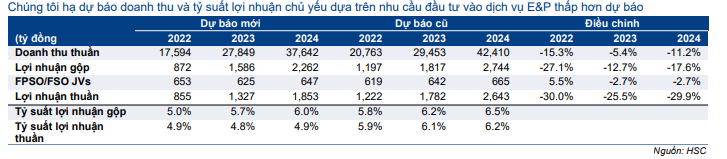

Hạ dự báo lợi nhuận giai đoạn 2022-2024

HSC hạ lần lượt 30,0%, 25,5% và 29,9% dự báo lợi nhuận thuần năm 2022, 2023 và 2024 do nhu cầu dịch vụ E&P thấp hơn dự kiến (nguyên nhân chính khiến lợi nhuận của PVS trong 6 tháng đầu năm 2022 thấp hơn kỳ vọng). Chúng tôi hạ 10,3% dự báo doanh thu và giảm 60 điểm cơ bản giả định tỷ suất lợi nhuận gộp do nhu cầu dịch E&P ngoài khơi thấp hơn dự kiến.

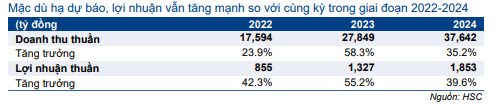

Mặc dù điều chỉnh giảm dự báo, HSC vẫn kỳ vọng lợi nhuận thuần sẽ tăng trưởng mạnh lần lượt 42,3%, 55,2% và 39,6% trong năm 2022, 2023 và 2024 với động lực tăng trưởng chính đến từ lượng công việc tồn đọng tiềm năng lớn từ các dự án E&P ngoài khơi và triển vọng tươi sáng của lĩnh vực năng lượng tái tạo.

HSC tóm tắt thay đổi dự báo trong Bảng 8-11.

Bảng 8: Dự báo lợi nhuận cũ và mới, PVS

Bảng 9: Dự báo lợi nhuận mới so với dự báo Bloomberg, PVS

Bảng 10: Dự báo mới lợi nhuận 2022-2024, PVS

Biểu đồ 11: Cơ cấu doanh thu PVS theo mảng kinh doanh, 2019-2024

Bảng CĐKT và dòng tiền

Tính đến cuối 6 tháng đầu năm 2022, tiền thuần của PVS đạt 5,7 nghìn tỷ đồng, tương đương lần lượt 44,9% và 22,6% tổng vốn CSH và tổng tài sản. Theo đó, chúng tôi đánh giá Cổ phiếu PVS là một doanh nghiệp có dòng tiền hoạt động chất lượng cao – bất chấp PVS có thêm nhận các dự án lớn hay không.

HSC duy trì giả định cổ tức trên mỗi cổ phiếu lần lượt là 1.000đ/cp, 1.500đ/cp và 2.000đ/cp trong năm 2022, 2023 và 2024. Tương đương, tỷ lệ lợi nhuận chi trả cổ tức lần lượt là 55,9%, 54,0%, 51,6%, trong khi lợi suất cổ tức lần lượt là 4,0%, 5,9% và 7,9% trong năm 2022, 2023 và 2024.

Duy trì khuyến nghị Mua vào, nhưng giảm nhẹ giá mục tiêu xuống 37.000đ

HSC duy trì khuyến nghị Mua vào nhưng hạ 21,8% giá mục tiêu xuống 37.000đ (từ 47.300đ) sau khi điều chỉnh giảm dự báo lợi nhuận dài hạn và đưa ra giả định định giá thận trọng hơn.

Theo chúng tôi, dự án Lô B rõ ràng hơn được kỳ vọng sẽ thúc đẩy cổ phiếu. Lưu ý, sau khi trao đổi với những chuyên gia trong ngành, HSC tự tin rằng dự án này có thể sẽ được phê duyệt trong vài quý tới. Do đó, chúng tôi cho rằng bây giờ là thời điểm để NĐT bắt đầu tích lũy cổ phiếu để hưởng lợi từ dự án ‘Lô B’.

Phương pháp

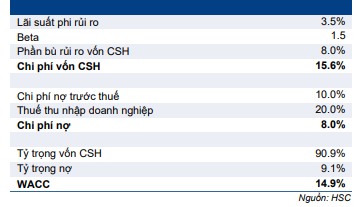

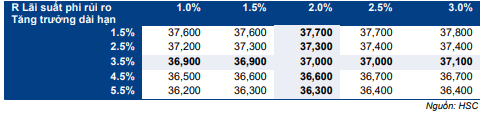

HSC tóm tắt phương pháp định giá và giả định cơ sở trong Bảng 12-14. Trong báo cáo này, HSC nâng giả định lãi suất phi rủi ro lên 3,5% (từ 3,0%), phần bù rủi ro vốn CSH lên 8,0% (từ 7,0%), trong khi duy trì beta là 1,5 và tốc độ tăng trưởng dài hạn là 2,0%. Theo đó, giả định WACC mới của chúng tôi là 14,9% so với 12,9% trước đó. Trong Bảng 15, chúng tôi thực hiện phân tích độ nhạy định giá đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn.

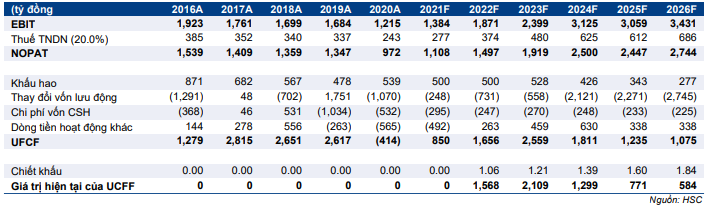

Bảng 12: Mô hình FCFF, PVS

Bảng 13: Giả định WACC, PVS

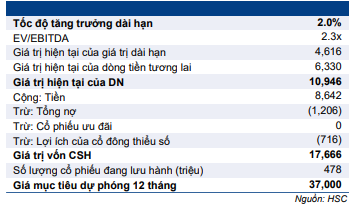

Bảng 14: Tính toán giá mục tiêu, PVS

Bảng 15: Phân tích độ nhạy với lãi suất phi rủi ro và tăng trưởng dài hạn, PVS

Bối cảnh định giá

PVS hiện đang giao dịch với P/E trượt dự phóng 1 năm là 10,7 lần, thấp hơn 1,3 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 14,5 lần.

Biểu đồ 16: P/E dự phóng 1 năm, PVS

Biểu đồ 17: Độ lệch chuẩn so với giá trị bình quân, PVS

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.