Sự hồi phục mới chỉ bắt đầu

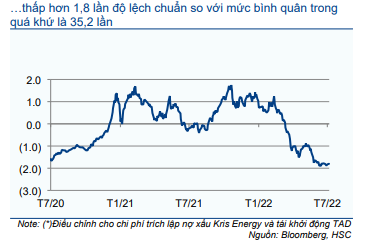

Mặc dù HSC hạ dự báo lợi nhuận, chúng tôi vẫn duy trì khuyến nghị Mua vào đối với PVD – với giá mục tiêu giảm xuống 26.000đ. Do giá dầu cao hơn mức hòa vốn sản xuất, chúng tôi cho rằng giá thuê ngày giàn khoan tự nâng chắc chắn sẽ hồi phục, trong khi giàn khoan TAD sẽ bắt đầu chiến dịch khoan tại Brunei đánh dấu sự khởi đầu trong quá trình phục hồi của PVD. PVD đang giao dịch với P/E trượt dự phóng 1 năm (điều chỉnh theo các khoản mục không thường xuyên) là 17,9 lần, thấp hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong 2 năm qua là 35,2 lần.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 10/08/2022. Nguồn: AmiBroker

6 tháng đầu năm 2022: Giá thuê giàn khoan tự nâng thấp hơn kỳ vọng và thu nhập từ công ty liên doanh kém

Cổ phiếu PVD lỗ 60 tỷ đồng trpng Q2/2022 (so với lỗ 117 tỷ đồng trong Q2/2021), thấp hơn đáng kể so với dự báo của chúng tôi là lãi 70 tỷ đồng. Doanh thu đạt 1.505 tỷ đồng (tăng 173,8% so với cùng kỳ), thấp hơn 20% so với dự báo của chúng tôi. KQKD gây thất vọng chủ yếu do giá thuê ngày giàn khoan tự nâng thấp hơn so với kỳ vọng.

Trên thực tế, giá thuê giàn khoan tự nâng trong Q2/2022 tăng 14,5% so với cùng kỳ lên 57.000 USD/ngày nhưng vẫn không thấp hơn 10,3% so với dự báo của chúng tôi là 63.000 USD/ngày. Tất cả các hợp đồng đều được ký kết trong Q3/2020 và Q4/2020 vào thời điểm nhu cầu dịch vụ E&P không cao. Ngoài ra, chi phí hoạt động hàng ngày là 35.000-37.000 USD, cao hơn 15% so với dự báo của chúng tôi.

Hiện tại, giá thuê ngày giàn khoan tự nâng bình quân tại khu vực Đông Nam Á là 80.000-90.000 USD/ngày, cao hơn 40-57% so với giá thuê bình quân trong Q2/2022 của PVD. Ngoài ra, BLĐ cũng tin rằng giá thuê giàn khoan tự nâng sẽ cải thiện kể từ nửa cuối năm 2022, với các hợp đồng mới khởi động với giá thuê tối thiểu là 70.000 USD/ngày.

Thu nhập từ công ty liên doanh trong Q2/2022 chỉ là 13 tỷ đồng (giảm 80,1% so với cùng kỳ), thấp hơn so với dự báo của chúng tôi là 62 tỷ đồng. Chúng tôi cho rằng điều này là do nhu cầu dịch vụ E&P trong nước thấp, nhưng HSC kỳ vọng tình hình sẽ cải thiện trong nửa cuối năm 2022.

Bảng 1: KQKD Q2/2022 và 6T/2022, PVD

6 tháng cuối năm 2022: Triển vọng cải thiện rõ rệt

Nhu cầu thị trường giàn khoan trong khu vực ASEAN cải thiện

HSC kỳ vọng việc giá dầu Brent duy trì trên mức hòa vốn sản xuất của khu vực Đông Nam Á sẽ thúc đẩy các chủ mỏ đẩy mạnh đầu tư vào dịch vụ E&P. Nhờ đó, giá thuê thượng nguồn được kỳ vọng sẽ cải thiện và khối lượng công việc sẽ gia tăng đối với các doanh nghiệp cung cấp dịch vụ. Hiện giá dầu đang ở mức 107 USD/thùng, cao hơn gấp đôi so với mức hòa vốn sản xuất là 55 USD/thùng trong khu vực Đông Nam Á (Bảng 2).

Biểu đồ 2: Giá dầu và mức hòa vốn sản xuất, các nước Đông Nam Á

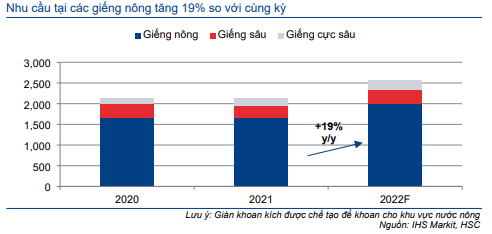

Theo IHS Markit, mức đầu tư cho dịch vụ E&P trên toàn cầu đã chạm đáy vào năm 2016 và đang phục hồi ổn định kể từ đó (Bảng 3). Tác động của dịch COVID-19 đang dần hạ nhiệt cũng sẽ hỗ trợ xu hướng này. Nhờ đó, nhu cầu đối với các hoạt động thượng nguồn sẽ cải thiện, giá thuê ngày cùng với khối lượng công việc sẽ gia tăng đối với PVD. Đáng chú ý là IHS Markit dự báo tổng mức đầu tư cho các dự án thượng nguồn ở ngoài khơi (Biểu đồ 4) tăng 26% so với cùng kỳ và nhu cầu tại các giếng nông tăng 19% so với cùng kỳ, là các dự án nằm trong chuyên môn của PVD và PVS (Biểu đồ 5).

Biểu đồ 3: Mức đầu tư cho dịch vụ E&P trên toàn cầu, 2008-2023

Biểu đồ 4: Tổng mức đầu tư cảu các nước châu Á cho cho các dự án thượng nguồn ở ngoài khơi, 2012-2025

Biểu đồ 5: Nhu cầu dịch vụ giếng ngoài khơi tại châu Á, 2020-2022

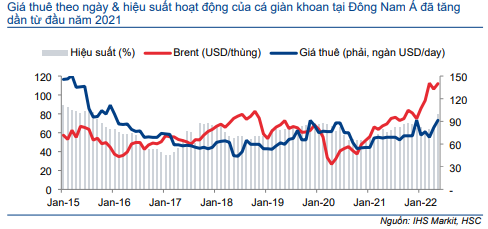

Biểu đồ 6: Giá thuê theo ngày & hiệu suất hoạt động của cá giàn khoan tại Đông Nam Á, T1/2015-T1/2022

Nền tảng cải thiện: Giá thuê giàn khoan chạm đáy

HSC tin rằng giá thuê giàn khoan tự nâng của PVD đã chạm đáy ở mức 53.000 USD/ngày trong năm 2021 và đang phục hồi nhờ nhu cầu và giá thuê ngày cải thiện trên thị trường khoan thăm dò trong khu vực (Bảng 6). BLĐ kỳ vọng giá thuê giàn khoan tự nâng của PVD chắc chắn sẽ tăng trong nửa cuối năm 2022 đạt khoảng 68.000 USD/ngày, trước khi tăng lên trên 70.000 USD/ngày, hoặc thậm chí 80.000 USD/ngày, trong năm 2022 và 2023.

Hiệu suất hoạt động cải thiện

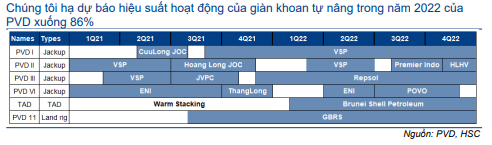

Hiệu suất hoạt động của các giàn khoan tự nâng được kỳ vọng sẽ tích cực hơn nhờ xu hướng đẩy mạnh đầu tư vào dịch vụ E&P tại khu vực Đông Nam Á. Chúng tôi cho rằng PVD đang có vị thế thuận lợi để giành được các hợp đồng khoan mới và giúp nâng cao hiệu suất hoạt động giàn khoan tự nâng lên trên 80% trong năm 2022 và 90% từ năm 2023 trở đi, theo dự báo của chúng tôi.

Bảng 7: Kế hoạch khoan của PVD đối với giàn khoán & TAD*, 2022

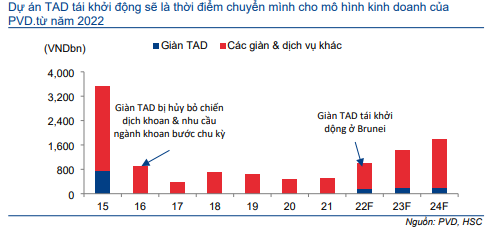

Giàn khoan TAD tái khởi động đã được chờ đợi từ lâu

HSC cũng duy trì quan điểm giàn khoan TAD của PVD tái khởi động sẽ là thời điểm chuyển mình cho mô hình kinh doanh của PVD. Giàn khoan TAD đã bắt đầu thực hiện chiến dịch khoan cho Brunei Shell Petroleum (BSP) vào đầu tháng 2/2022. Giàn khoan TAD đã không hoạt động trong hơn 5 năm và cần chi khoảng 2.000 USD/ngày để duy trì trạng thái. Mặc dù mức giá thuê ngày bình quân là 90.000 USD/ngày (so với 150.000 USD/ngày vào năm 2014), chiến dịch khoan này có thể đảm bảo dòng tiền ổn định cho PVD, đặc biệt là trong giai đoạn vẫn còn nhiều bất ổn trong ngành khoan thăm dò toàn cầu.

Trong mô hình dự báo, HSC kỳ vọng TAD sẽ đóng góp khoảng 180-200 tỷ đồng vào dòng tiền của Công ty, tương đương 18-21% tổng EBITDA của PVD trong giai đoạn 2022-2024. Ngoài ra, PVD có thể nhận thêm các dịch vụ giếng trong thời gian tới.

Biểu đồ 8: EBITDA của TAD và PVD, 2018-2024

Bảng 9: Dự báo cũ và mới, PVD

Bảng 10: Dự báo mới so với dự báo Bloomberg, PVD

Dự báo mới giai đoạn 2022-2024

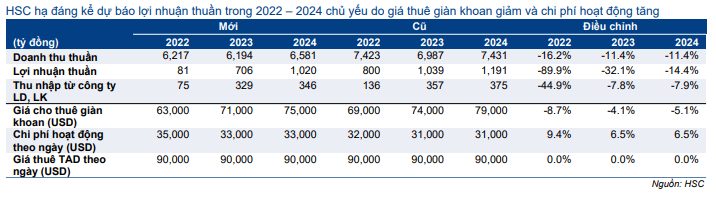

HSC hạ đáng kể dự báo lợi nhuận thuần trong năm 2022 sau KQKD thấp vọng trong nửa đầu năm 2022 chủ yếu do giá thuê giàn khoan giảm 8,7%, chi phí hoạt động tăng 9,4% và thu nhập từ công ty liên doanh giảm 44,9%. Chúng tôi cũng hạ lần lượt 32,1% và 14,4% dự báo lợi nhuận thuần năm 2023 và 2024 sau khi điều chỉnh giảm giả định giá thuê giàn khoan và nâng dự báo chi phí hoạt động.

Bảng 11: Dự báo mới lợi nhuận năm 2022-2024, PVD

Bảng 12: Dòng tiền hoạt động và tỷ lệ nợ/vốn CSH, PVD

Bảng CĐKT và dòng tiền

Sau khi giá dầu sụp đồ vào năm 2014 và các chiến dịch khoan của giàn TAD bị hủy bỏ (năm 2015). Dòng tiền từ hoạt động kinh doanh của PVD cũng sụt giảm và Công ty hiếm khi đạt được lợi nhuận; tình hình hiện tại được kỳ vọng sẽ chuyển biến tích cực. Đối với việc tái khởi động giàn TAD, HSC dự báo Công ty sẽ không phải chi trả chi phí đầu tư cơ bản đáng kể ngoại trừ khoản chi phí 35 triệu USD để tái khởi động giàn khoan (với cơ cấu 30% vốn CSH và 70% nợ). Nhìn chung, HSC dự báo tỷ lệ nợ/vốn CSH sẽ giảm từ năm 2022.

Chúng tôi dự báo PVD sẽ không chi trả cổ tức bằng tiền mặt trong giai đoạn dự báo 2022-2024 do ngành khoan thăm dò vẫn gặp nhiều thách thức và mang tính chu kỳ.

HSC duy trì khuyến nghị Mua vào và hạ giá mục tiêu xuống 26.000đ

HSC duy trì khuyến nghị Mua vào nhưng hạ 32,6% giá mục tiêu xuống 26.000đ (tiềm năng tăng giá là 46,1%)m tương đương P/E dự phóng 2023 là 18,6 lần.

Phương pháp

HSC tóm tắt phương pháp định giá và giả định cơ sở trong Bảng 13-16. Trong báo cáo này, HSC nâng giả định lãi suất phi rủi ro lên 3,5% (từ 3,0%), phần bù rủi ro vốn CSH là 8,0% (từ 7,0%), trong khi beta được giữ nguyên là 1,4 và tốc độ tăng trưởng dài hạn là 1,0%. Giả định WACC mới là 13,0% so với 11,6% trước đó. Chúng tôi thực hiện phân tích độ nhạy giá mục tiêu đối với giả định lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 16.

Bảng 13: Mô hình FCFF, PVD

Bảng 14: Giả định WACC, PVD

Bảng 15: Tính toán giá mục tiêu, PVD

Bảng 16: Phân tích độ nhạy của giá mục tiêu với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn, PVD

Bối cảnh định giá

Cổ phiếu PVD đang giao dịch với P/E trượt dự phóng 1 năm (điều chỉnh cho khoản mục không thường xuyên) là 17,9 lần, thấp hơn 1,8 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 35,2 lần (Biều đồ 17-18). Chúng tôi tin rằng chi phí tái khởi động giàn TAD và chi phí trích lập dự phòng cho khoản nợ xấu của Kris Energy (tổng cộng 306 tỷ đồng) chỉ là khoản mục bất thường và đã loại ra khi tính toán P/E bình quân. Do đó, HSC sử dụng P/E điều chỉnh để xác định định giá của cổ phiếu.

Biểu đồ 17: P/E* trượt dự phóng 1 năm, PVD

Biểu đồ 18: Độ lệch chuẩn so với P/E* bình quân , PVT

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.