Giàn khoan TAD sẽ khoan trở lại

HSC duy trì triển vọng tích cực đối với PVD với khuyến nghị Mua vào và giá mục tiêu 33.200đ mặc dù giảm 30,2% dự báo lợi nhuận năm 2021 sau khi Công ty công bố KQKD Q1/2021 lỗ. Chúng tôi cho rằng lợi nhuận sẽ hồi phục ngày một mạnh mẽ hơn với tình hình các dự án khoan dần cải thiện trong năm khi mọi việc bình thường trở lại sau dịch Covid-19. Giàn khoan TAD sẽ bắt đầu khoan vào tháng 7, từ đó đánh dấu sự thay đổi lớn đối với lợi nhuận của PVD và sẽ là động lực mạnh mẽ đối với giá cổ phiếu.

Đồ thị cổ phiếu PVD phiên giao dịch ngày 18/05/2021. Nguồn: AmiBroker

KQKD Q1/2021 gây thất vọng

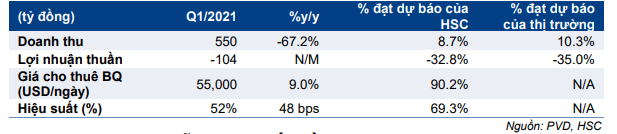

KQKD Q1/2021 gây thất vọng với khoản lỗ 106 tỷ đồng thay vì 24 tỷ đồng lợi nhuận như trong năm 2020. Kết quả này không đạt kỳ vọng của HSC vì chúng tôi đã dự báo lợi nhuận đạt 56 tỷ đồng trong Q1/2021. Doanh thu cũng thấp hơn 57,1% so với kỳ vọng của HSC là 550 tỷ đồng (giảm 67% so với cùng kỳ). KQKD gây thất vọng chủ yếu do công suất hoạt động giàn khoan tự nâng thấp hơn kỳ vọng và giá cho thuê giàn khoan giảm.

HSC đã dự đoán Cổ phiếu PVD có thể gia hạn được hợp đồng với Kris Energy tại Campuchia nhưng điều này không xảy ra và chúng tôi cho rằng nguyên nhân là do dịch Covid-19 bùng phát tại Campuchia trong Q1/2021. Theo đó, công suất hoạt động trong Q1/2021 của PVD chỉ là 52% (chỉ 2,1 trong số 4 giàn khoan có việc). HSC đã kỳ vọng 3 giàn khoan có việc và công suất hoạt động sẽ đạt 75%.

Ngoài ra, giá cho thuê giàn khoan bình quân trong Q1/2021 là 55.000 USD (giảm 9% so với cùng kỳ), thấp hơn 9,8% so với giả định của HSC là 60.000 USD. Toàn bộ các hợp đồng đã được ký kết trong khoảng Q3-Q4/2020, là thời gian giá dầu bình quân vẫn thấp hơn mốc hòa vốn là 55 USD/thùng.

Hiện giá cho thuê giàn khoan tự nâng bình quân tại khu vực Đông Nam Á là 69.000- 70.000 USD, cao hơn 26,4% giá cho thuê bình quân của PVD trong Q1/2021. HSC tin rằng giá cho thuê giàn khoan tự nâng sẽ được điều chỉnh về mức trước dịch là 63.000 USD trong những quý tới.

Bảng 1: KQKD Q1/2021, PVD

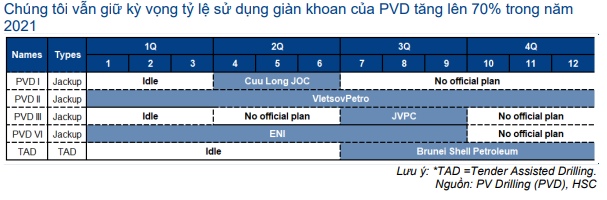

Giàn khoan TAD sẵn sàng bắt đầu khoan vào tháng 7

HSC cho rằng giàn khoan TAD hoạt động trở lại sẽ đánh dấu sự thay đổi lớn đối với lợi nhuận của mảng khoan dầu khí của PVD và là động lực tích cực đối với giá cổ phiếu.

Giàn khoan TAD đã bắt đầu quá trình khởi động vào tháng 4 sau 4 năm không hoạt động. Giàn khoan TAD đã sẵn sàng bắt đầu khoan trở lại vào tháng 7/2021. Hợp đồng với Brunei Shell Petroleum (BSP) có thời hạn 6 năm và địa điểm khoan là Brunei với giá cho thuê là 90.000 USD.

Việc khoan cho BSP không chỉ giúp tạo ra dòng tiền ổn định từ gian khoan TAD mà còn tạo thêm cơ hội cho các hoạt động khác như hoạt động khoan của các giàn khoan tự nâng và hoạt động cung cấp dịch vụ liên quan đến giếng khoan. Chi phí để chuyển gian khoan TAD từ trạng thái không hoạt động sang trạng thái sẵn sàng khoan là 40 tỷ đồng và đã được đưa vào dự báo lợi nhuận của HSC cho năm 2021.

Bảng 2: Kế hoạch khoan PVD cho giản TAD, năm 2021

Giá dầu Brent sẽ ảnh hưởng đến lợi nhuận từ các giàn khoan tự nâng

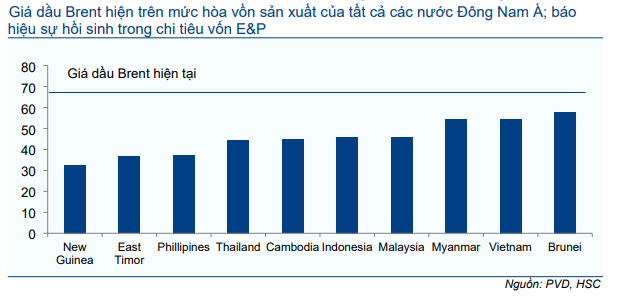

Giá cho thuê giàn khoan tự nâng sẽ cải thiện nếu giá dầu Brent vượt mốc hòa vốn của Việt Nam và các nước láng giềng như Malaysia là 55 USD.

Trong báo cáo ngành dầu khí phát hành ngày 15/3/2021 (báo cáo tiếng Anh), HSC ước tính giá cho thuê giàn khoan tự nâng nhiều khả năng sẽ giữ nguyên ở khoảng 63.000 USD trong năm 2020 và 2021 vì cho rằng nhu cầu thuê giàn khoan tự nâng sẽ bình thường trở lại trong năm nay. Chúng tôi cũng tin rằng giá cho thuê sẽ tăng nếu giá dầu Brent vẫn ở trên mốc hòa vốn của Việt Nam là 55 USD trong 3 đến 6 tháng tới.

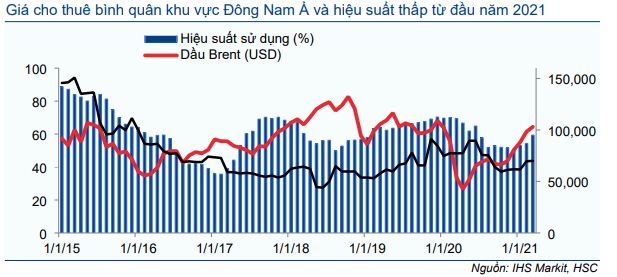

Ngoài việc giàn khoan TAD có việc trở lại, giá cho thuê trên các hợp đồng khoan mới (của các giàn khoan tự nâng) trong nửa cuối năm 2021 và sau đó sẽ có vai trò rất quan trọng trong việc quyết định sự hồi phục của PVD. Trong Biểu đồ 4, giá cho thuê gian khoan tự nâng khu vực Đông Nam Á ở vào 69.900 USD vào tháng 2/2021 và nhiều khả năng sẽ còn tăng trong những tháng tiếp theo.

Các giàn khoan tự nâng dự kiến sẽ tìm được nhiều việc hơn vì giá dầu tăng sẽ đẩy mạnh hoạt động đầu tư thăm dò & khai thác dầu khí tại khu vực Đông Nam Á. HSC cho rằng PVD có lợi thế trong việc giành hợp đồng khoan mới, từ đó giúp Công ty nâng được công suất hoạt động của giàn khoan tự nâng lên mức kỳ vọng của HSC cho năm 2021 là 70%.

Hiện 3 trong 4 giàn khoan tự nâng của PVD đã ký được hợp đồng khoan tại thời điểm Q2/2021 trong khi giàn khoan PVD III dự kiến sẽ ký hợp đồng khoan cho Japan Vietnam Petroleum (JVPC) vào Q3/2021. Ngoài ra, HSC tin rằng công suất hoạt động của các giàn khoan tự nâng trong năm 2022 và 2023 sẽ đạt 90%.

Biểu đồ 3: Điểm hòa vốn sản xuất, các nước Đông Nam Á (USD/thùng)

Biểu đồ 4: Giá cho thuê giàn khoan bình quân, các nước Đông Nam Á, 2015-2021

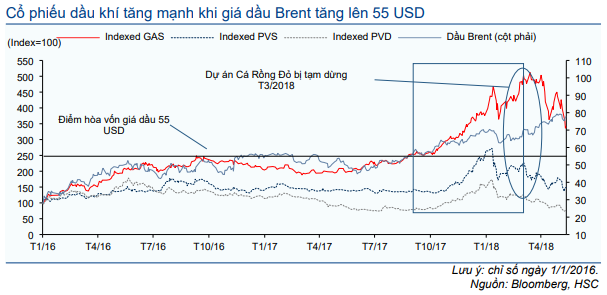

Giá cổ phiếu PVD thường tăng khi giá dầu tăng. Và thị trường nói chung dự báo nhu cầu của thế giới đối với dầu mỏ sẽ tăng ngay sau khi dịch Covid-19 dịu xuống. Hiện HSC giả định giá dầu bình quân trong năm 2021 là 57 USD (theo dự báo bình quân trên Bloomberg vào tháng 3). Tuy nhiên với đà tăng của giá dầu hiện tại, chúng tôi có lẽ sẽ phải nâng giả định của mình trong tương lai gần.

Trong thời kỳ tăng giá gần nhất của dầu mỏ vào năm 2016-2018, giá cổ phiếu các doanh nghiệp thượng nguồn lĩnh vực dầu khí như GAS (Mua vào, giá mục tiêu 119.200đ), PVS (Mua vào, giá mục tiêu 34.700đ) và PVD chỉ tăng khi giá dầu Brent vượt mốc hòa vốn khai thác – hiện giá dầu Brent đã ở trên mốc hòa vốn của tất cả các nước khai thác dầu khu vực Đông Nam Á, và đây là tín hiệu cho thấy hoạt động đầu tư thăm dò & khai thác dầu khí sẽ gia tăng trở lại.

Biểu đồ 5: Giá cổ phiếu GAS, PVS, PVD và giá dầu Brent, 2016-2018

HSC hạ dự báo năm 2021 nhưng giữ nguyên dự báo cho năm 2022, 2023

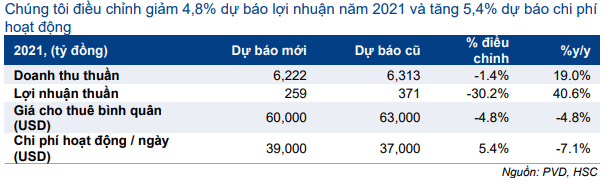

Sau khi PVD công bố KQKD Q1/2021 lỗ, HSC đã hạ 30,2% dự báo lợi nhuận năm 2021 xuống còn 259 tỷ đồng. Sau khi hạ dự báo, lợi nhuận năm 2021 vẫn tăng trưởng 40,6%.

Giả định chủ chốt của HSC là giá cho thuê giàn khoan tự nâng năm 2021 giảm 4,8% xuống 60.000 USD (giảm 4,8%). Chúng tôi nâng một chút, nâng 5,4% giả định chi phí hoạt động lên 39.000 USD (giảm 7,1%) do ảnh hưởng của dịch Covid-19. HSC giữ nguyên giả định công suất hoạt động cho năm 2020 nhưng hạ giả định giá cho thuê giàn khoan; từ đó giảm 1,4% dự báo doanh thu xuống còn 6.222 tỷ đồng (vẫn tăng trưởng 19%).

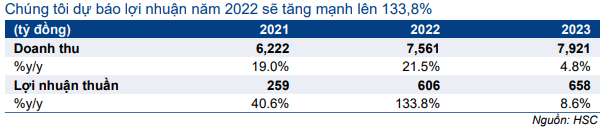

Chúng tôi giả định hoạt động khoan sẽ bình thường trở lại vào năm 2022. Dự báo lợi nhuận cho năm 2022 và 2023 được giữ nguyên ở 606 tỷ đồng (tăng trưởng 133,8%) và 658 tỷ đồng (tăng trưởng 8,6%). Theo đó, công suất hoạt động các giàn khoan trong năm 2022 và 2023 sẽ đạt 90% khi tình hình bình thường trở lại nhờ dịch Covid[1]19 dịu xuống. Giá cho thuê giàn khoan tự nâng trong năm 2022 và 2023 sẽ lần lượt đạt 63.000 USD (tăng 5%) và 64.000 USD (tăng 1,6%).

Bảng 6: Dự báo mới và cũ, PVD

Bảng 7: Dự báo lợi nhuận giai đoạn 2021-2023, PVD

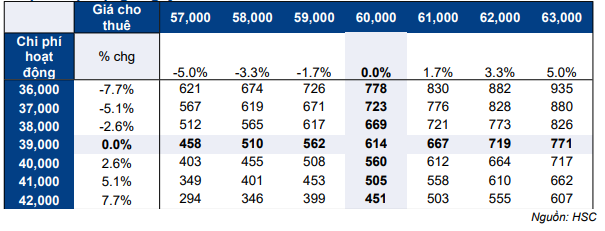

Bảng 8: Phân tích độ nhạy EPS năm 202 với giá cho thuê bình quân điều chỉnh và chi phí hoạt động / ngày

Bảng CĐKT và dòng tiền

HSC kỳ vọng PVD sẽ thu hồi được 95 tỷ đồng nợ xấu (4,1 triệu USD) từ Tổng công ty thăm dò khai thác dầu khí (PVEP, chưa cổ phần), là thành viên trong Tập đoàn dầu khí vào Q2/2021. Theo đó PVD có thể sẽ không ghi nhận lỗ trong 6 tháng cuối năm 2021. Đây là khoản nợ liên quan đến hợp đồng khoan năm 2015 cho Lô 09-2/29 và Lô 102/10 & 106/10 (trong đó PVEP là nhà thầu chính).

Ngoài 35 triệu USD đầu tư vào bộ thiết bị khoan Derrick Equipment Sets (DES), HSC dự báo PVD sẽ không có khoản đầu tư lớn nào trong giai đoạn dự báo 2021-2023. PVD sẽ sử dụng 30% vốn tự có và 70% vốn vay để đầu tư cho bộ thiết bị khoan DES cho giàn khoan PVD V – giàn khoan TAD để hoàn thành hợp đồng khoan cho BSP. Thông tin này đã được đưa vào mô hình của HSC.

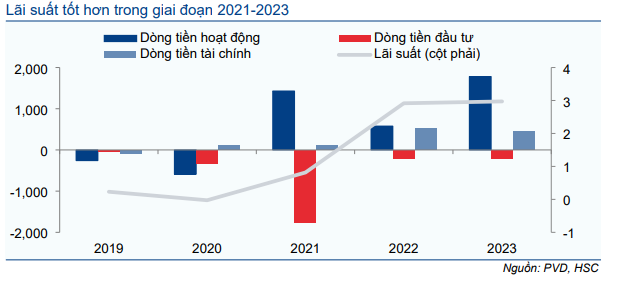

HSC kỳ vọng giàn khoan TAD khoan tại Brunei sẽ cải thiện đáng kể số này phải thu và số ngày tồn kho. Chúng tôi kỳ vọng dòng tiền hoạt động sẽ cải thiện vì PVD có thể thu hồi được 1) nợ xấu từ PVEP và 2) thuế nhà thầu nước ngoài tại Malaysia liên quan đến hợp đồng năm 2020. Từ năm 2022 trở đi, dòng tiền hoạt động sẽ dương nhờ hoạt động kinh doanh cốt lõi cải thiện khi dịch Covid-19 lắng dịu và dự án của giàn khoan TAD hoạt động trơn tru.

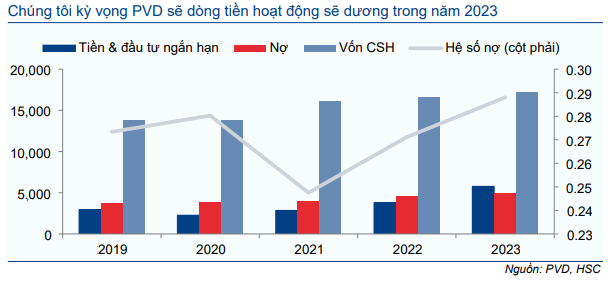

Biểu đồ 9: Dự báo tiền nợ, vốn chủ sở hữu của PVD (triệu đồng)

Biểu đồ 10: Dòng tiền hoạt động, đầu tư, tài chính (triệu đồng)

HSC duy trì khuyến nghị Mua vào và giá mục tiêu 33.200đ

HSC duy trì khuyến nghị Mua vào và giá mục tiêu 33.200đ mặc dù hạ dự báo lợi nhuận năm 2021. Phải thu khách hàng và tồn kho được quản trị tốt hơn trong kỳ sẽ giúp dòng vốn lưu động cải thiện trong những kỳ sau đó. Giá mục tiêu của HSC dựa trên kỳ vọng là hoạt động khoan sẽ bình thường trở lại. Hiện lợi nhuận mới ở giai đoạn đầu hồi phục nên kết quả thực tế hoàn toàn có thể chênh so với dự báo.

Tại giá mục tiêu, tiềm năng tăng giá là 67,7% từ thị giá hiện tại. HSC sử dụng phương pháp định giá DCF vì phương pháp này phản ánh chính xác nhất dòng tiền từ các hợp đồng khoan mới trong tương lai.

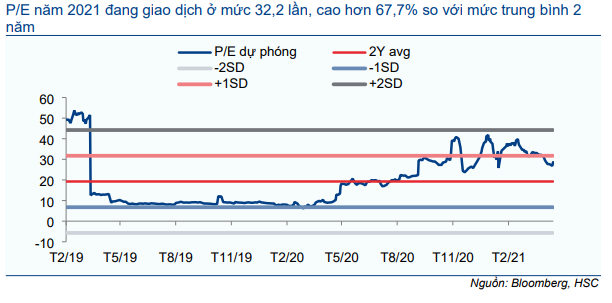

Hiện Cổ phiếu PVD có P/E dự phóng năm 2021 là 32,2 lần; cao hơn 67,7% so với bình quân P/E dự phóng 1 năm trong quá khứ là 19,2 lần (bình quân 2 năm). Như đã đề cập, HSC tin rằng gian khoan TAD bắt đầu khoan từ tháng 7 sẽ là động lực mạnh mẽ giúp cổ phiếu PVD tiếp tục được định giá lại ở mặt bằng cao hơn. Cùng với PVS, PVD sẽ là doanh nghiệp hưởng lợi từ tiềm năng tăng lên của nhu cầu thế giới đối với dầu mỏ.

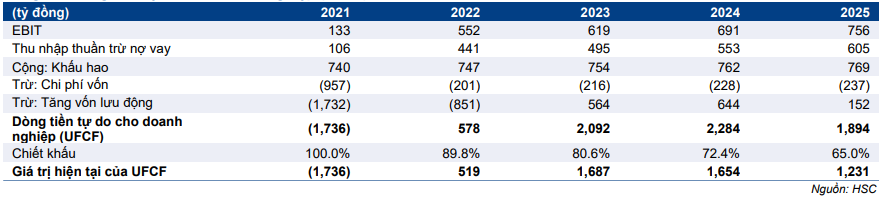

Bảng 11: Dòng tiền tự do cho doanh nghiệp (FCFF), PVD

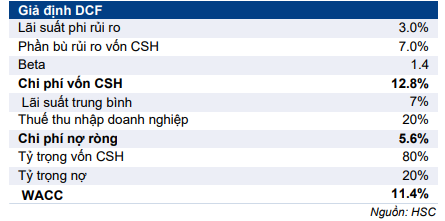

Bảng 12: Giả định WACC, PVD

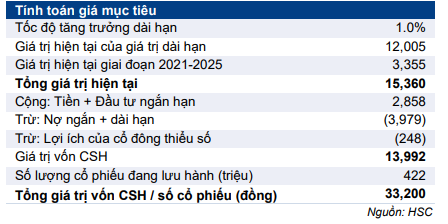

Bảng 13: Tính toán giá mục tiêu, PVD

Bảng 14: P/E dự phóng lịch sử 1 năm, PVD

Nguồn: HSC