Triển vọng không có gì nổi bật; ưa thích GEG trong ngành điện

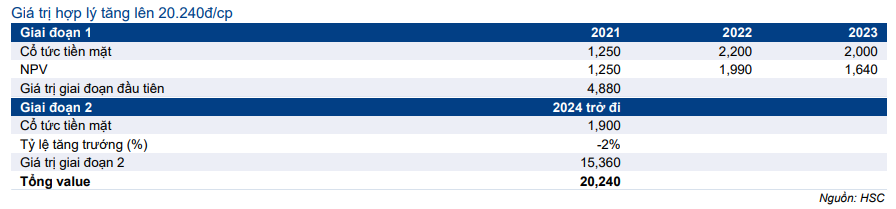

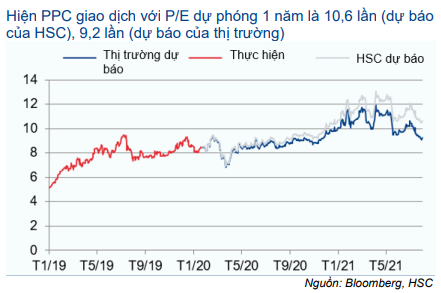

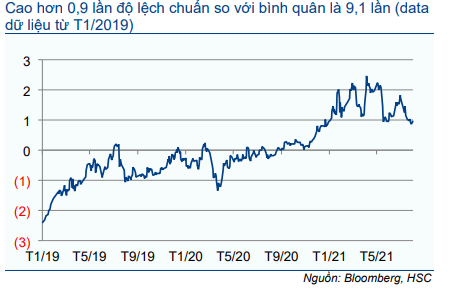

HSC giảm 10,4% giá mục tiêu dựa trên phương pháp DDM xuống 20.240đ (từ 22.580đ), thấp hơn 10% so với thị giá hiện tại. Triển vọng lợi nhuận của PPC trong năm 2021-2022 ngày càng kém lạc quan vì cả PPC và các khoản đầu tư chủ chốt của Công ty chịu ảnh hưởng của La Nina và dịch Covid-19. Trong khi đó, dự kiến ít nhất đến 2026 Công ty mới có thể khởi công nhà máy mới (PL3, công suất 660 MW) để thay thế nhà máy cũ PL1. Hiện P/E trượt dự phóng 1 năm của PPC cao hơn 0,9 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ. Trong ngành điện, HSC ưa thích cổ phiếu GEG hơn.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 09/08/2021. Nguồn: AmiBroker

Phân tích KQKD 6 tháng đầu năm 2021: lợi nhuận gây thất vọng do sản lượng điện tiêu thụ thấp

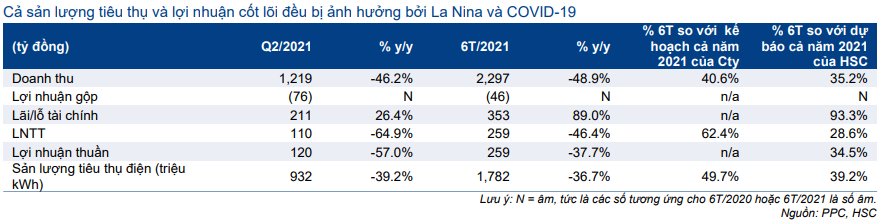

Cổ phiếu PPC công bố KQKD Q2/2021 kém khả quan với lợi nhuận thuần giảm 57% và doanh thu giảm 46,2%. Tính chung 6 tháng đầu năm, doanh thu đạt 2.297 tỷ đồng (giảm 48,9% so với cùng kỳ) và lợi nhuận thuần đạt 259 tỷ đồng (giảm 37,7% so với cùng kỳ), đạt 35,2% dự báo doanh thu và 34,5% dự báo lợi nhuận thuần của HSC cho cả năm 2021.

Bảng 1: KQKD Q2/2021 và 6 tháng đầu năm 2021, PPC

Hoạt động kinh doanh cốt lõi bị ảnh hưởng kép của La Nina và Covid-19

Trong Q2/2021, hoạt động kinh doanh cốt lõi ghi nhận lỗ 76 tỷ đồng so với lãi 166 tỷ đồng trong Q2/2020 với sản lượng điện tiêu thụ đạt 932 triệu kWh (giảm 39,2% so với cùng kỳ).

Lũy kế 6 tháng, hoạt động kinh doanh cốt lõi ghi nhận lỗ 46 tỷ đồng so với lãi 335 tỷ đồng trong 6 tháng đầu năm 2020 với sản lượng điện tiêu thụ đạt 1.782 triệu kWh (giảm 36,7% so với cùng kỳ).

Sản lượng điện tiêu thụ và theo đó là lợi nhuận hoạt động kinh doanh cốt lõi đã chịu ảnh hưởng tiêu cực của La Nina. Ngoài ra, lợi nhuận Q2/2021 còn chịu ảnh hưởng của yêu cầu giãn cách xã hội nghiêm ngặt từ tháng 5.

Doanh thu HĐ tài chính tăng nhờ nhận cổ tức từ khoản đầu tư chủ chốt trong nửa đầu năm

Trong Q2/2021, PPC ghi nhận 211 tỷ đồng lợi nhuận tài chính (tăng 26,4% so với cùng kỳ), gồm 185 tỷ đồng cổ tức (tăng 29,5% so với cùng kỳ) từ 26% cổ phần Nhiệt điện Hải Phòng (HND; không khuyến nghị) và 26 tỷ đồng lãi tiền gửi, cho vay (tăng 6,5% so với cùng kỳ). Tính chung 6 tháng đầu năm, doanh thu HĐ tài chính đạt 353 tỷ đồng (tăng 89% so với cùng kỳ).

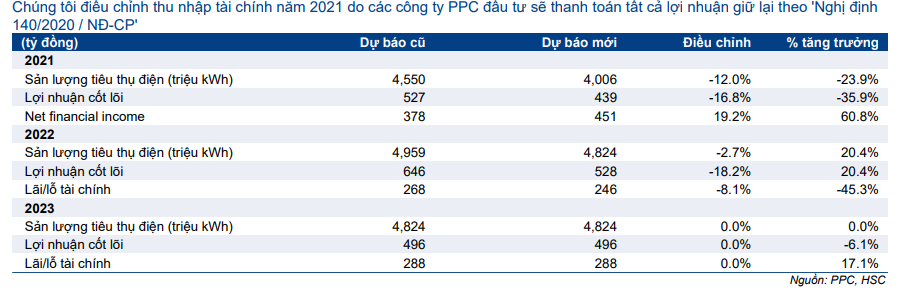

Doanh thu HĐ tài chính của PPC đến từ 2 nguồn: (1) cổ tức từ các khoản đầu tư của Công ty vào các công ty ngành điện và liên quan đến ngành điện; và (2) lãi tiền gửi, cho vay. Theo Nghị định 140/2020/NĐ-CP, thu nhập từ cổ tức được chia của PPC trong năm 2021 sẽ cao hơn so với ước tính trước đây của HSC.

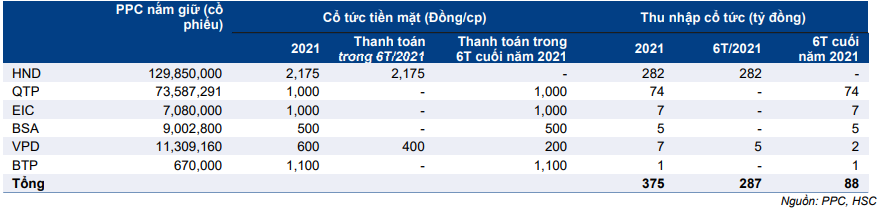

Bảng 2: Thu nhập cổ tức năm 2021 từ các khoản đầu tư chính, PPC

Theo Nghị định 140/2020/NĐ-CP, sau khi bù lỗ lũy kế các năm trước, trích quỹ đầu tư phát triển, khen thưởng & phúc lợi, doanh nghiệp có trên 50% cổ phần thuộc sở hữu nhà nước sẽ phải phân phối lợi nhuận còn lại cho cổ đông bằng cổ tức tiền mặt.

Bảng CĐKT: Tiền gửi giảm sau khi mạnh tay trả cổ tức tiền mặt

Tại thời điểm cuối Q2/2021, tiền gửi ngắn hạn giảm còn 976 tỷ đồng (giảm 36% so với đầu năm) do PPC trả cổ tức tiền mặt 4.294đ/cp trong 6 tháng đầu năm 2021. Các khoản phải thu ngắn hạn là 1.531 tỷ đồng (giảm 12,3% so với đầu năm), chủ yếu do giá điện bình quân giảm. PPC không có vay nợ, cả ngắn và dài hạn.

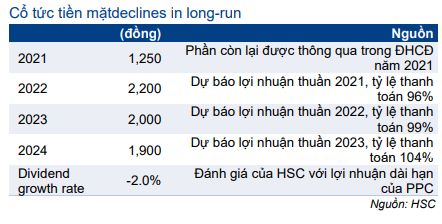

Theo quy định trong Nghị định trên đây, PPC sẽ chi trả cổ tức tiền mặt tổng cộng 5.894đ/cp để phân phối hết lợi nhuận giữ lại tại thời điểm cuối năm 2020. Công ty đã chi trả tổng cộng 4.644đ/cp, chia làm 4 đợt kể từ tháng 12/2020. Công ty sẽ chi trả cổ tức tiền mặt đợt cuối cho năm 2020 là 1.250đ/cp vào 6 tháng cuối năm 2021.

Ước tính KQKD 6 tháng cuối năm: lợi nhuận từ HĐKD cốt lõi cải thiện nhờ tiết kiệm chi phí bảo dưỡng

Sản lượng điện tiêu thụ tiếp tục chịu ảnh hưởng của dịch Covid-19

HSC tin rằng sản lượng điện tiêu thụ của PPC sẽ hồi phục từ mức thấp trong 6 tháng đầu năm 2021 nhưng sẽ vẫn thấp hơn 6 tháng cuối năm 2020 vì nhu cầu điện trên cả nước chịu ảnh hưởng của yêu cầu giãn cách xã hội kéo dài.

Chi phí bảo dưỡng không sử dụng hết sẽ hỗ trợ lợi nhuận HĐKD cốt lõi

Giá trên hợp đồng mua bán điện đối với các nhà máy nhiệt điện như của PPC bao gồm:

- Phần chi phí cố định tính bằng tổng vốn đầu tư nhà máy phát điện chia cho vòng đời kinh tế của nhà máy (bao gồm tỷ lệ hoàn vốn nội bộ (IRR) của dự án không vượt quá 12%).

- Phần phí vận hành và bảo dưỡng cố định bao gồm các chi phí sửa chữa lớn, chi phí nhân công và các chi phí vận hành và bảo dưỡng khác theo thỏa thuận của hai bên.

- Phần phí biến đổi cho các chi phí nhiên liệu (than, khí tự nhiên và dầu) đầu vào và lỗ tỷ giá từ các khoản vay ngoại tệ dùng để xây nhà máy nhiệt điện.

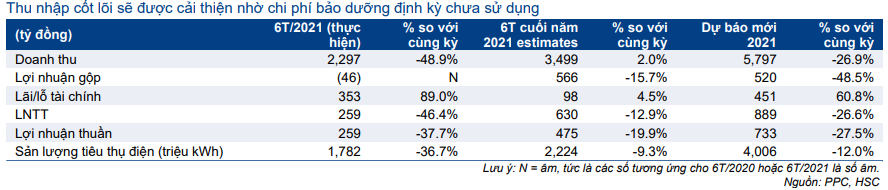

Bảng 3: Dự báo cho 6 tháng cuối năm 2021 và cả năm 2021, PPC

Trong hợp đồng mua bán điện của PPC, chi phí bảo dưỡng định kỳ là khoảng 430- 450 tỷ đồng mỗi năm, và sẽ được phân bổ đều vào giá vốn hàng bán mỗi tháng. Đến cuối năm, nếu PPC không sử dụng hết quỹ chi phí bảo dưỡng đã được thống nhất, Công ty có thể chuyển phần còn lại vào lợi nhuận Q4.

Trong những năm bình thường, PPC thực tế sử dụng khoảng 200-350 tỷ đồng để bảo dưỡng định kỳ và có thể chuyển 80-250 tỷ đồng còn lại vào lợi nhuận gộp trong Q4. Đó là lý do lợi nhuận gộp Q4 của PPC luôn đạt cao kể từ năm 2018.

Giả định không có yếu tố bất ngờ xảy ra trong 6 tháng cuối năm, HSC ước tính PPC có thể ghi nhận khoảng 200 tỷ đồng chi phí bảo dưỡng không sử dụng hết vào lợi nhuận gộp Q4.

Triển vọng năm 2022: Tác động kéo dài của La Nina & Covid-19

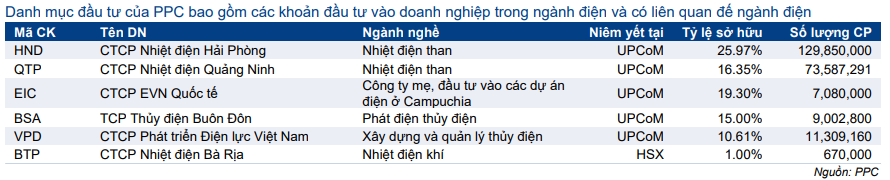

PPC có danh mục đầu tư với giá trị sổ sách là 1.085 tỷ đồng, bao gồm các khoản đầu tư vào doanh nghiệp trong ngành điện và có liên quan đế ngành điện (Bảng 4). Thu nhập cổ tức từ những khoản đầu tư này là 203 tỷ đồng (đóng góp 17% LNTT) trong năm 2020 và 375 tỷ đồng (đóng góp 42% LNTT) trong năm 2021 (Bảng 5). Trong đó, 2 khoản đầu tư vào HND và QTP mang lại nhiều cổ tức nhất.

Cho năm 2022, HSC tin rằng cổ tức từ công ty liên kết và các khoản đầu tư tài chính sẽ giảm vì kết quả của các nhà máy nhiệt điện sút giảm trong năm 2021.

Bảng 4: Danh mục đầu tư của PPC

Bảng 5: Thu nhập cổ tức giai đoạn 2021-2023 của PPC

Bảng 6: Dự báo lợi nhuận và cổ tức tiền mặt giai đoạn 2021-2023 của HND

Bảng 7: Dự báo lợi nhuận và cổ tức tiền mặt giai đoạn 2021-2023, QTP

HSC trình bày dự báo lợi nhuận, cổ tức trong mô hình của mình cho HND và QTP giai đoạn 2021-2023 trong Bảng 6 và 7 trên đây. Cổ tức tiền mặt năm 2021 đã được thông qua tại ĐHCĐTN tổ chức trước đó, dựa trên KQKD năm 2020. Cổ tức tiền mặt năm 2022 và 2023 sẽ được quyết định tại ĐHCĐTN các năm tương ứng, dựa trên KQKD của năm trước đó.

Dự báo mới cho 2021-2023: Hạ dự báo năm 2021- 2022

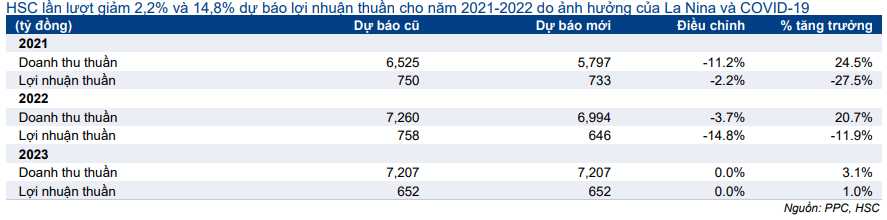

Với KQKD 6 tháng đầu năm 2021 không khả quan cộng với đợt bùng phát dịch Covid-19 và khả năng cổ tức từ công ty liên kết/các khoản đầu tư tài chính giảm, HSC lần lượt giảm 2,2% và 14,8% dự báo lợi nhuận thuần cho năm 2021-2022. Theo dự báo mới, lợi nhuận thuần giảm 27,5% trong năm 2021 và giảm 11,9% trong năm 2022. Dự báo cho năm 2023 được giữ nguyên với mức tăng trưởng chỉ 1%.

HSC trình bầy dự báo cũ và mới cùng những giả định đằng sau dự báo trong Bảng 8 và 9.

Bảng 8: Điều chỉnh các dự báo cho giai đoạn 2021-2023, PPC

Bảng 9: Điều chỉnh các giả định chính giai đoạn 2021-2023, PPC

Rủi ro đối với dự báo năm 2021-2023

Cổ tức tiền mặt từ HND và/hoặc QTP thấp hơn/cao hơn dự báo: Thu nhập cổ tức từ HND và QTP chiếm khoảng 90-95% tổng thu nhập cổ tức của PPC (cổ tức đóng góp khoảng 20% LNTT của PPC). Do vậy, sự thay đổi trong chính sách cổ tức của 2 công ty này sẽ ảnh hưởng đến lợi nhuận của PPC. Trong mô hình của mình của mình, HSC giả định tỷ lệ lợi nhuận chi trả cổ tức của HND là 83-90% còn của QTP là 64- 70%. Nếu tỷ lệ lợi nhuận chi trả cổ tức tăng hoặc giữ nguyên nhưng lợi nhuận của 2 công ty này đạt cao hơn kỳ vọng, thì cổ tức đóng góp vào lợi nhuận của PPC có thể cao hơn và ngược lại.

Thị giá của khoản đầu tư thay đổi: Toàn bộ các khoản đầu tư của PPC, ngoại trừ HND là đầu tư tài chính. Điều này đồng nghĩa với việc giá trị khoản đầu tư này được đánh giá theo thị giá, làm phát sinh lãi/lỗ tài chính trong kỳ kế toán gồm (1) cổ tức (từ khoản đầu tư) trong kỳ và (2) chênh lệch giữa giá trị khoản đầu tư đầu kỳ và cuối kỳ. Trong mô hình của mình, HSC giả định thu nhập cổ tức là nguồn thu nhập tài chính duy nhất từ những khoản đầu tư này. Trên thực tế, tổng thu nhập tài chính từ những khoản đầu tư này còn phụ thuộc vào diễn biến của giá cổ phiếu liên quan và có thể cao hơn hay thấp hơn so với dự báo.

Bảng CĐKT và dòng tiền

PPC là doanh nghiệp có dòng tiền tốt. Tại thời điểm ngày 30/6, PPC có tổng cộng 1,2 nghìn tỷ đồng tiền mặt và đầu tư tài chính ngắn hạn, không có nợ. Vì Công ty chưa đầu tư cho công suất mới ít nhất là đến 2026, HSC tin rằng PPC sẽ trả phần lớn lợi nhuận về cho cổ đông. Trong mô hình của mình, chúng tôi vẫn giữ tỷ lệ lợi nhuận dùng để chi trả cổ tức là 95-100%; tương đương mức cổ tức tiền mặt 2.000-2.200đ/cp cho năm 2022, 2023. Lợi suất cổ phiếu tại thị giá hiện tại dao động từ 8,8-8,9%.

Triển vọng dài hạn

PPC có 2 nhà máy nhiệt điện chạy than là PL1 và PL2 với tổng công suất 1.040 MW; trong đó nhà máy PL1 (công suất 440 MW) đã cũ và hoạt động kém khiệu quả, có thể phải ngừng hoạt động bất kỳ lúc nào.

Gần đây chúng tôi được biết việc xây dựng một nhà máy điện mới (PL3, công suất 660 MW) để thay thế nhà máy PL1 sẽ được phê duyệt trong Quy hoạch điện giai đoạn 2020-2035 với tầm nhìn đến năm 2045 (PDP VIII). HSC ước tính tổng vốn đầu tư sẽ khoảng 920 triệu USD. Nhưng theo dự thảo cuối cùng của PDP VIII, phải ít nhất đến năm 2026 nhà máy mới được khởi công.

Ngoài ra, HSC được biết nhà máy mới PL3 được phê duyệt để thay thế nhà máy cũ PL1, nên HSC tin rằng nhà máy PL1 sẽ ngừng hoạt động khi nhà máy PL3 đi vào hoạt động. Như vậy, PPC sẽ chi 920 triệu USD chỉ để có thêm 220 MW công suất (từ 1.040 MW với 2 nhà máy PL1 và PL2 lên 1.260 MW với 2 nhà máy PL2 và PL3). Chi phí lãi vay lớn từ khoản vay dùng để xây dựng nhà máy mới sẽ ảnh hưởng đến lợi nhuận của PPC ngay khi nhà máy PL1 dừng hoạt động và nhà máy PL3 đi vào hoạt động.

Trong trường hợp PPC chọn giữ lại lợi nhuận để đầu tư nhà máy PL3 và giảm tỷ lệ chi trả cổ tức, HSC tin rằng giá cổ phiếu sẽ bị ảnh hưởng vì lợi suất cổ tức cao là điểm hấp dẫn duy nhất của Cổ phiếu PPC.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Giảm tỷ trọng đối với PPC nhưng giảm 10,4% giá mục tiêu xuống còn 20.240đ (rủi ro giảm giá 10%) từ 22.580đ trước đây sau khi hạ giả định cổ tức tiền mặt cho năm 2022-2023 vì hạ dự báo lợi nhuận năm 2021-2022. Mặc dù diễn biến giá cổ phiếu kém khả quan, định giá PPC vẫn đắt với P/E trượt dự phóng 1 năm của PPC cao hơn 0,9 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ.

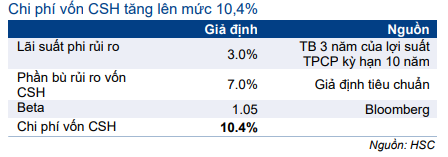

HSC sử dụng mô hình chiết khấu cổ tức để định giá PPC vì tin rằng đây là phương pháp phù hợp nhất để phản ánh mức cổ tức cao của Công ty. Giả định chính cho mô hình DDM được trình bầy trong Bảng 10-12 dưới đây.

Bảng 10: Tính toán chi phí vốn CSH, PPC

Bảng 11: Cổ tức tiền mặtpayment assumptions, PPC

Bảng 12: Tính toán giá trị hợp lý, PPC (đồng)

Biểu đồ 13: P/E dự phóng điểu chỉnh 1 năm, PPC

Biểu đồ 14: Độ lệch chuẩn với bình quân P/E dự phóng điểu chỉnh 1 năm của PPC

Hiện P/E trượt dự phóng 1 năm của PPC là 10,6 lần; cao hơn 0,9 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 9,1 lần (tính từ tháng 1/2019).

Tại giá mục tiêu mới, PPC có P/E dự phóng năm 2022 là 10 lần.

Nguồn: HSC