Duy trì mức lợi nhuận đã là thử thách lớn

Đồ thị cổ phiếu PPC phiên giao dịch ngày 11/06/2020. Nguồn: AmiBroker

- Mặc dù sản lượng phát tương đối cao trong 5 tháng đầu năm, nhu cầu điện giảm trong dịp Tết và giãn cách xã hội khiến thị trường phát điện cạnh tranh khó kiếm lời. Lũy kế 5T2020, PPC đạt tổng sản lượng 2,6 tỷ kWh, tăng 27% so với cùng kỳ. Trong đó, sản lượng hợp đồng Qc đạt 2,2 tỷ kWh, tăng 22% so với cùng kỳ.

- Về hoạt động sản xuất kinh doanh năm 2020, PPC, nằm ở nút điện quan trọng trong hệ thống điện miền Bắc, vẫn sẽ được huy động ở mức cao do thiếu nước kéo dài khiến các nhà máy thủy điện phía Bắc không hoạt động đủ công suất. Đây là xu hướng mà chúng tôi đã nhận định từ đầu năm, thể hiện qua kế hoạch tăng trưởng sản lượng 12% cho cả hai chỉ tiêu sản lượng thương mại và sản lượng hợp đồng.

- Tuy nhiên, tiềm năng tăng trưởng lợi nhuận còn bỏ ngỏ do 2019 đã là điểm rơi KQKD của Cổ phiếu PPC, theo dự phóng của chúng tôi. Có nhiều yếu tố ảnh hưởng lên lợi nhuận của PPC tới từ cả khách quan và nội tại. Thứ nhất, chúng tôi lo ngại việc thay đổi nguyên liệu (phần lớn sử dụng than trộn) ảnh hưởng lên hiệu suất hoạt động của các lò đốt than, trong khi phương án nhập khẩu loại than chất lượng tương đương than nội địa chưa được triển khai mạnh mẽ. Thứ hai, hoạt động sản xuất công nghiệp và cung cấp dịch vụ, đặc biệt ngành du lịch sẽ ảnh hưởng lên nhu cầu điện cả năm 2020 và có thể lâu hơn. Mặc dù sản lượng phát của PPC vẫn sẽ giữ ở mức cao, thị trường phát điện cạnh tranh sẽ bớt “màu mỡ” hơn như đã xảy ra trong những tháng đầu năm 2020. Cuối cùng, nhà máy cũ Phả Lại 1 của PPC ký lại hợp đồng mua bán điện cho EVN giai đoạn 2020-2023 với giá bán giảm tương đối khiến tỷ suất lợi nhuận không còn được duy trì.

- Trong khi hoạt động kinh doanh cốt lõi không nhiều động lực tăng trưởng, PPC sẽ cần dựa vào doanh thu tài chính để tiếp tục duy trì mức cổ tức tiền mặt cao. Thứ nhất, doanh thu chênh lệch tỷ giá thực hiện năm 2018 sẽ được ghi nhận trong năm 2020. Thứ hai, lãnh đạo PPC cũng cần cân nhắc về các khoản tiền gửi khi lãi suất huy động của các ngân hàng ngày một thấp. Cuối cùng, cổ tức được nhận từ các khoản đầu tư trong ngành sẽ đóng góp không nhỏ, khi HND đang duy trì tốt hiệu quả và dòng tiền thặng dư và QTP sẽ sớm bắt đầu hết lỗ và giảm chi phí khấu hao và bắt đầu nửa sau của vòng đời tổ máy phát điện.

- PPC hiện đang được chúng tôi đánh giá trung lập do giá cổ phiếu tăng trong năm vừa rồi theo chúng tôi đã phản ánh tương đối đầy đủ năng lực tài chính của doanh nghiệp. Theo ban lãnh đạo, cổ tức cao đột biến 2.500 đồng/CP trả cho năm 2019 có được một phần nhờ doanh thu chênh lệch tỷ giá tích lũy trong nhiều năm trả nợ. Nhiều khả năng, với kế hoạch năm 2020 (lợi nhuận trước thuế 765 tỷ đồng, -50% yoy,cổ tức tiền mặt 1.200 đồng/CP), cổ tức thực trả sẽ chỉ đạt tối đa 1.900 đồng/CP, tương đương với tỷ suất 7,4%. Tiềm năng tăng giá trong thời gian tới của PPC chúng tôi cho rằng sẽ phụ thuộc nhiều vào thị trường phát điện cạnh tranh vốn ngày càng khó kiếm lời.

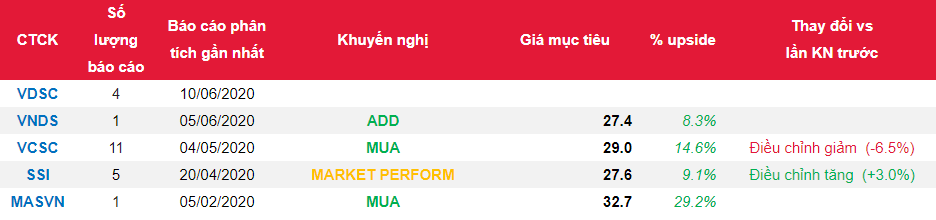

Nguồn: VDSC

Từ khóa: PPC