Nguồn cung khí tự nhiên cho phát điện giảm; hạ khuyến nghị xuống Tăng tỷ trọng

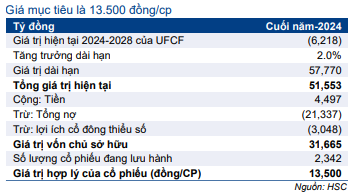

HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng (từ Mua vào) và giảm 16% giá mục tiêu xuống 13.500đ (tiềm năng tăng giá 18%) sau khi chúng tôi hạ dự báo sản lượng điện và lợi nhuận thuần năm 2024-2025 dựa trên kế hoạch cấp khí tự nhiên ở mức thấp được Bộ Công Thương phê duyệt. HSC hiện dự báo lợi nhuận thuần sẽ chỉ tăng trưởng 10,4% trong năm 2024 từ mức nền thấp kỷ lục trong năm 2023. Tuy nhiên, HSC kỳ vọng KQKD năm 2025 sẽ cải thiện sau khi 1.624MW công suất điện LNG mới được xây dựng dự kiến sẽ đi vào hoạt động vào Q1/2025.

Đồ thị cổ phiếu POW phiên giao dịch ngày 10/01/2024. Nguồn: AmiBroker

Kế hoạch nguồn cung khí tự nhiên trong nước cho phát điện ở mức thấp

Trong tháng 12/2023, Bộ Công Thương thông qua kế hoạch cấp khí tự nhiên cho phát điện trong năm 2024. Theo đó, sản lượng khí tự nhiên dành cho phát điện trong năm 2024 dự kiến đạt 4,47 tỷ m3, giảm khoảng 24% so với năm 2023 và thấp hơn 20,2% so với dự báo cho năm 2024 của chúng tôi. Lưu ý rằng kế hoạch hàng năm của PVN thường khá chính xác (Bảng 1).

Biểu đồ 1: Nguồn cung khí tự nhiên cho phát điện, thực hiện và kế hoạch

Theo kế hoạch năm 2024, nguồn cung khí tự nhiên cho khu vực Đông Nam Bộ (từ bể Nam Côn Sơn và Cửu Long) sẽ đạt 3,06 tỷ m3 (giảm khoảng 29% so với cùng kỳ và thấp hơn 27% so với dự báo trước đó của chúng tôi), trong khi nguồn cung khí tự nhiên cho khu vực Tây Nam Bộ (từ mỏ PM3) đạt 1,4 tỷ m3 (tương đương năm 2023 và sát với dự báo của chúng tôi).

Kế hoạch nguồn cung khí tự nhiên cho khu vực Đông Nam Bộ ở mức thấp do khí tại tất cả các mỏ khí chính ở bể Cửu Long và Nam Côn Sơn đang cạn dần và sản lượng khai thác giảm trong khi không có mỏ khí lớn mới nào dự kiến đi vào hoạt động trong những năm tới. Dự án Lô B đang triển khai sẽ cung cấp khí tự nhiên cho nhà máy điện mới (Ô Môn 1, 2, 3 & 4) ở khu vực Tây Nam Bộ. Như vậy, công suất hoạt động của các cả các nhà máy điện ở khu vực Đông Nam Bộ dự kiến sẽ giảm mạnh trong năm 2024 (dựa trên kế hoạch cấp khí tự nhiên được thông qua) và tiếp tục sụt giảm trong những năm sau đó.

Quan điểm của HSC

Công suất điện LNG mới sẽ đi vào hoạt động trong năm 2025

Hai nhà máy điện LNG mới của POW – Nhơn Trạch 3 (NT3) và Nhơn Trạch 4 (NT4) – với công suất 812 MW/nhà máy, đang trong quá trình xây dựng và dự kiến đi vào hoạt động lần lượt vào Q1/2025 và Q4/2025.

Khung giá GSA (hợp đồng cung cấp khí) cung cấp LNG giữa GAS và POW và khung giá PPA (hợp đồng mua bán điện) giữa POW và EVN đã được đồng ý.

Trong mô hình dự báo, HSC ước tính mỗi nhà máy điện trên sau khi đi vào hoạt động sẽ đóng góp thêm khoảng 400 tỷ đồng LNTT/năm cho POW.

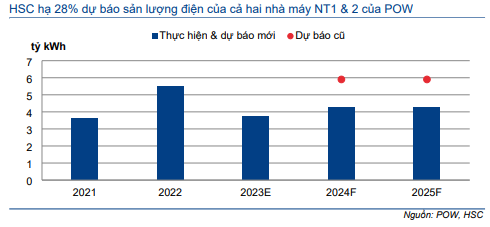

Hạ dự báo sản lượng điện của nhà máy NT1 & NT2 trong năm 2024-2025

Do nguồn cung khí cho các nhà máy điện ở khu vực Đông Nam Bộ trong năm 2024 thấp hơn 27% so với giả định trước đó của chúng tôi như đã đề cập ở trên, HSC giảm 28% dự báo sản lượng điện của nhà máy NT1 & NT2 trong năm 2024-2025. NT1 (450 MW) & NT2 (750MW) là 2 nhà máy điện khí sử dụng nguồn cung khí tự nhiên từ mỏ Nam Côn Sơn. HSC tin rằng việc hoạt động với nguồn cung khí tự nhiên thấp sẽ làm gia tăng khó khăn trong quá trình tối ưu hóa việc sử dụng nhiên liệu.

Biểu đồ 2: Dự báo mới và dự báo cũ sản lượng điện của 2 nhà máy NT1 & 2 trong giai đoạn 20024-2025

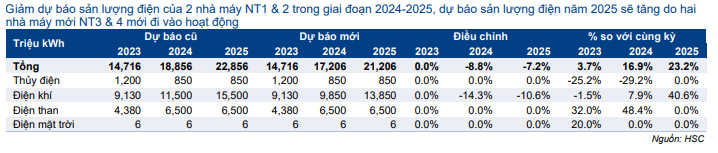

Bảng 3: Dự báo mới và dự báo cũ sản lượng điện 2023-2025, POW

Bảng 4: Dự báo mới và dự báo cũ lợi nhuận giai đoạn 2023-2025, POW

HSC hạ dự báo năm 2024-2025

Sau khi điều chỉnh dự báo sản lượng điện của nhà máy NT1 & NT2 như đã đề cập ở trên, HSC giảm lần lượt 8,8% và 7,2% dự báo tổng sản lượng điện năm 2024-2025 (Bảng 3).

Do đó, chúng tôi giảm lần lượt 9% và 6,7% dự báo lợi nhuận năm 2024-2025 (Bảng 4), tương đương lợi nhuận thuần tăng trưởng bình quân 17,1% trong giai đoạn 2023- 2025. EPS dự phóng giai đoạn 2023-2025 của HSC thấp hơn 5-14% so với bình quân dự báo thị trường chủ yếu do giả định sản lượng điện của chúng tôi thấp hơn do tác động của hiện tượng El Nino và nguồn cung khí tự nhiên trong nước bị hạn chế.

Rủi ro đối với dự báo của chúng tôi

Rủi ro không đạt dự báo

- Mức tiêu thụ điện thấp hơn giả định của chúng tôi sẽ ảnh hưởng đến lợi nhuận của POW.

- Nhà máy điện LNG mới (nhà máy NT3 & NT4) chậm tiến độ sẽ ảnh hưởng đến lợi nhuận thuần năm 2025 của POW.

Tiềm năng vượt dự báo

- Mức tiêu thụ điện của Việt Nam vượt giả định của chúng tôi (tăng trưởng 8%) hoặc tác động của hiện tượng El Nino tới các nhà máy thủy điện nghiêm trọng hơn dự báo, giá CGM có thể cao hơn giả định hiện tại của chúng tôi (hiên HSC giả định giá CGM bình quân năm 2024 tương đương năm 2023). Trong trường hợp đó, doanh thu, giá bán điện bình quân và lợi nhuận thuần của POW sẽ vượt dự báo của chúng tôi.

- Giá than đá toàn cầu giảm sẽ làm gia tăng cạnh tranh trên thị trường CGM từ VA1 và nâng cao lợi nhuận của nhà máy điện than này do VA1 nhập khẩu khoảng 10% tổng sản lượng than đầu vào.

Bảng CĐKT và dòng tiền

Cổ phiếu POW có nợ thuần khoảng 2,5 nghìn tỷ đồng tại thời điểm cuối năm 2023 (gấp khoảng 3 lần thời điểm cuối năm 2022) do Công ty bắt đầu vay nợ để xây dựng dự án NT3 & NT4.

Để tài trợ cho nhà máy điện NT3 & NT4, POW đã đảm bảo các khoản vay tổng trị giá khoảng 870 triệu USD (trên tổng vốn đầu tư 1,4 tỷ USD) từ 3 tổ chức tài chính bao gồm Sumitomo Mitsui Banking Corporation (SMBC) (200 triệu USD), Citibank & ING (tổng cộng 500 triệu USD) và VietcomBank (VCB; Tăng tỷ trọng, giá mục tiêu 101.800đ) (4 nghìn tỷ đồng, khoảng 170 triệu USD). Hợp đồng vay nợ cho nhà máy NT3 & NT4 được ký kết vào cuối năm 2023 nhưng thời điểm giải ngân sẽ diễn ra chủ yếu vào cuối năm 2024 và năm 2025.

Theo đó, HSC dự báo tỷ lệ nợ chịu lãi/vốn CSH sẽ tăng từ 25% lên 70% tại thời điểm cuối năm 2025, sau đó bắt đầu giảm dần từ năm 2026 sau khi công suất mới đi vào hoạt động và POW sẽ bắt đầu thanh toán nợ vay.

Dựa trên nhu cầu vốn đầu tư cơ bản cho nhà máy NT3 & NT4 dự kiến ở mức 1,4 tỷ USD, tương đương 60% tổng tài sản của POW tại thời điểm cuối năm 2023, HSC giả định POW sẽ không chi trả cổ tức tiền mặt trong giai đoạn 2023-2025.

Định giá và khuyến nghị

HSC hạ khuyến nghị đối với POW xuống Tăng tỷ trọng (từ Mua vào) và giảm 16% giá mục tiêu xuống 13.500đ (tiềm năng tăng giá 19,5%) sau khi chúng tôi đưa vào mô hình dự báo giả định thiếu hụt nguồn cung khí tự nhiên trong nước để phát điện. POW đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 18,5 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 1/2021.

Phương pháp định giá và kết luận

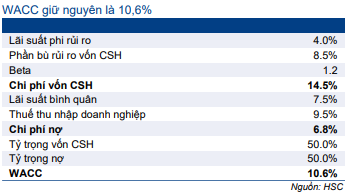

Chúng tôi tóm tắt tính toán và giả định định giá trong Bảng 5-7. Giả định WACC của chúng tôi duy trì ở mức 10,6% nên giá mục tiêu thay đổi chủ yếu do việc điều chỉnh dự báo lợi nhuận và dòng tiền.

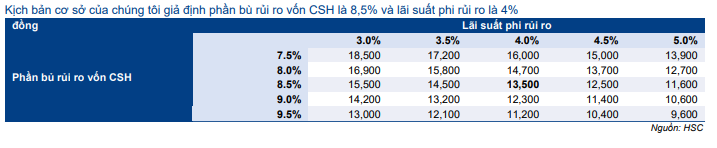

Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với giả định lãi suất phi rủi ro và phần bù rủi ro vốn CSH trong Bảng 8.

Bảng 5: Tính toán DCF, POW

Bảng 6: Định giá DCF, POW

Bảng 7: Mô hình CAPM-dựa trên tính toán WACC, POW

Bảng 8: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, POW

Bối cảnh định giá

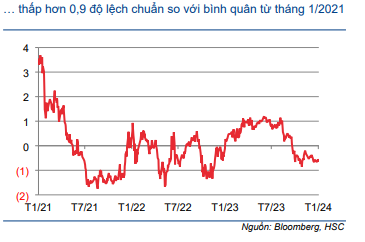

Giá cổ phiếu POW đã giảm 1,3% trong 1 tháng qua, kém tích cực hơn 6,5% so với chỉ số VNIndex. POW đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 18,5 lần, thấp hơn 0,6 độ lệch chuẩn so với bình quân từ tháng 1/2021 ở mức 20,5 lần. Tại giá mục tiêu mới, P/E dự phóng năm 2024 và 2025 của POW lần lượt là 22,2 lần và 17,9 lần.

Biểu đồ 9: P/E trượt dự phóng 1 năm điều chỉnh, POW

Biểu đồ 10: Độ lệch chuẩn so với P/E bình quân, POW

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.