Sự kiện: Công bố KQKD Q3/2021

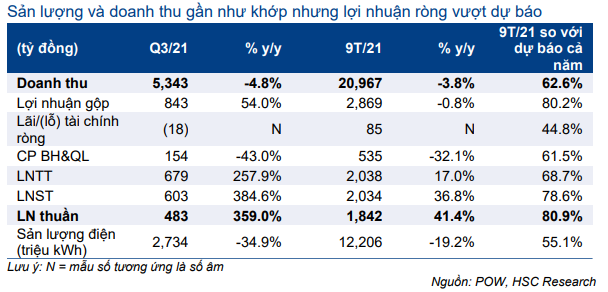

POW công bố KQKD sơ bộ Q3/2021 với lợi nhuận thuần tăng 359% so với cùng kỳ lên 483 tỷ đồng và doanh thu thuần là 5.343 tỷ đồng (giảm 4,8% so với cùng kỳ).

Lũy kế cho 9 tháng đầu năm 2021, doanh thu là 20.967 tỷ đồng (giảm 3,8% so với cùng kỳ) và lợi nhuận thuần là 1.842 tỷ đồng (tăng 41,4% so với cùng kỳ), đạt lần lượt 62,6% và 80,9% dự báo cả năm 2021 của chúng tôi.

Đồ thị cổ phiếu POW phiên giao dịch ngày 05/11/2021. Nguồn: AmiBroker

POW không bán điện thị trường bán điện cạnh tranh

Trong Q3/2021, sản lượng tiêu thụ điện của Cổ phiếu POW là 2.734 triệu kWh (giảm 34,9% so với cùng kỳ) do Công ty không bán điện trên thị trường cạnh tranh mà chỉ bán điện theo hợp đồng cho EVN. Giá bán điện bình quân đạt 1.954đ/kWh, tăng 46,3% so với cùng kỳ, trong khi lợi nhuận gộp trên mỗi đơn vị đạt 308đ/kWh, tăng 136,6% so với cùng kỳ.

Trong hợp đồng mua bán điện với các nhà sản xuất điện, EVN không chỉ thanh toán sản lượng điện theo hợp đồng mà còn thanh toán cho công suất khả dụng của từng nhà máy điện. Do đó, giá bán và lợi nhuận gộp cho sản lượng theo hợp đồng luôn ở mức cao.

Trong khi đó, do ảnh hưởng của các biện pháp phong tỏa và giãn cách xã hội trên toàn quốc, trong Q3/2021, nhu cầu tiêu thụ điện rất thấp; do đó giá điện trên thị trường bán điện cạnh tranh thấp hơn so với giá thành sản xuất của nhiều nhà máy nhiệt điện. Chỉ có các nhà máy thủy điện với chi phí hoạt động thấp là tích cực bán điện trên thị trường cạnh tranh trong Q3/2021.

Lũy kế 9 tháng đầu năm 2021, sản lượng tiêu thụ là 12,206 triệu kWh (giảm 19,2% so với cùng kỳ). Giá bán điện bình quân đạt 1.705đ/kWh (tăng 20,6% so với cùng kỳ). Giá bán tăng chủ yếu do giá khí tự nhiên tăng 38% đối với các nhà máy điện khí và giá than tăng 5% đối với nhà máy điện than của POW. Lợi nhuận gộp trên mỗi đơn vị đạt 234đ/kWh (tăng 22,8% so với cùng kỳ).

Bảng 1: KQKD Q3/2021 và 9T/2021, POW

Triển vọng Q4/2021 và năm 2022 tươi sáng

Chúng tôi tin rằng nhu cầu tiêu thụ điện sẽ phục hồi trong Q4/2021 và năm 2022 sau khi các biện pháp phong tỏa dần được gỡ bỏ trên cả nước. Do đó, chúng tôi dự báo lợi nhuận Q4/2021 và năm 2022 của POW sẽ tăng mạnh.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu là 17.300đ

HSC duy trì dự báo lợi nhuận năm 2021 với lợi nhuận thuần là 2.277 tỷ đồng (giảm 3,7%) và giá mục tiêu là 17.300đ, tiềm năng tăng giá là 32,1% so với thị giá hiện tại.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.