Thoái vốn PVM sẽ đóng góp vào lợi nhuận

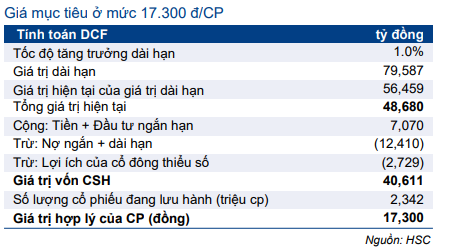

HSC giữ nguyên giả định và dự báo chủ chốt đối với hoạt động kinh doanh cốt lõi cho năm 2021-2022 nhưng đưa lợi nhuận từ thoái vốn vào dự báo KQKD của POW trong năm 2021. Chúng tôi giữ nguyên quan điểm POW sẽ hưởng lợi từ nhu cầu điện ngày càng tăng và tình trạng thiếu điện kéo dài của Việt Nam. Với lợi nhuận ước tính từ thoái vốn PVM và giả định lãi suất phi rủi ro được hạ xuống, HSC nâng đáng kể, nâng 39% giá mục tiêu lên 17.300đ (tiềm năng tăng giá 27%). Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu POW phiên giao dịch ngày 23/03/2021. Nguồn: AmiBroker

Thoái vốn PV Machino đem lại 300 tỷ đồng LNTT cho POW

PVM là công ty con trong lĩnh vực thương mại của POW. POW nắm 51,58% cổ phần PVM. Trong năm 2020, PVM đóng góp 600 tỷ đồng doanh thu và 25 tỷ đồng lợi nhuận thuần vào KQKD của POW.

Gần đây Cổ phiếu POW đã công bố kế hoạch bán 19,93 triệu cổ phiếu PV Machino (tương đương 51,58% số lượng cổ phiếu lưu hành). PVM niêm yết trên UpCoM nên POW có thể bán cổ phần thông qua đấu giá hoặc bán trên sàn.

Giá cổ phiếu PVM tại ngày 10/3/2021 là 25.700đ. HSC ước tính việc bán cổ phần PVM có thể đem lại 300 tỷ đồng LNTT cho POW trong năm 2021.

Tiến độ xây dựng nhà máy NT3 và NT4 được đẩy mạnh trong năm 2022-2024.

POW đang xây dựng 2 nhà máy nhiệt điện LNG là Nhơn Trạch 3 (NT3) và Nhơn Trạch 4 (NT4) với tổng công suất là 1.500 MW. Hai nhà máy này dự kiến lần lượt đi vào hoạt động vào cuối năm 2023 và 2024.

Tổng mức đầu tư cho 2 nhà máy là 1,4 tỷ USD; gồm nguồn tiền tự do của POW và vay thương mại với tỷ lệ 30:70. Nhà máy NT3 và NT4 sẽ được khởi công vào năm 2021 và 2022 để kịp hoàn thành vào cuối năm 2023 và năm 2024, nên HSC dự báo vốn vay phần lớn sẽ rơi vào năm 2022-2024.

Điều chỉnh tăng dự báo năm 2021 và giữ nguyên dự báo năm 2022

HSC điều chỉnh tăng 9,8% dự báo lợi nhuận thuần năm 2021 lên 2.277 tỷ đồng (tăng trưởng 3,8%) với đóng góp lợi nhuận tiềm năng từ thoái vốn PVM. Chúng tôi giữ nguyên dự báo lợi nhuận thuần cho năm 2022 tại 2.169 tỷ đồng (giảm 4,8%).

HSC cũng đưa ra dự báo lợi nhuận thuần năm 2023 đạt 2.169 tỷ đồng (giữ nguyên so với năm 2022). Sau khi nhà máy NT3 đi vào hoạt động vào cuối năm 2023, chi phí lãi vay dùng để xây dựng nhà máy này sẽ không còn được vốn hóa và sẽ được ghi nhận vào bảng báo cáo KQKD của POW. Theo đó, chúng tôi dự báo lợi nhuận thuần năm 2023 không tăng trưởng mặc dù doanh thu và sản lượng điện tiêu thụ tăng mạnh.

Nâng giá mục tiêu lên 17.300đ (tiềm năng tăng giá 27%); duy trì khuyến nghị Mua vào

HSC điều chỉnh tăng dự báo lợi nhuận cho năm 2021 và hạ giả định chi phí vốn sau khi hạ giả định lãi suất phi rủi ro. Theo đó, giá mục tiêu mới là 17.300đ (điều chỉnh tăng 39%), tương đương tiềm năng tăng giá 27% từ thị giá hiện tại. Duy trì khuyến nghị Mua vào.

Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 17,8 lần và năm 2022 là 18,7 lần. Hiện P/E dự phóng năm 2021 là 14 lần, cao hơn một chút so với bình quân P/E dự phóng 1 năm trong quá khứ là 13,7 lần (bình quân 3 năm).

Bảng 1: P/E dự phóng lịch sử 1 năm, POW

Rủi ro đầu tư

Lợi nhuận tiềm năng từ thoái vốn PVM: giá cổ phiếu PVM hiện là 25.700đ. Giá cổ phiếu đã tăng 18% kể từ khi POW công bố thông tin thoái vốn 1 tuần trước.

POW đang sở hữu 19,93 triệu cổ phiếu PVM, tương đương 51,58% số lượng cổ phiếu lưu hành với tổng giá trị sổ sách là 189 tỷ đồng. Trong mô hình của mình, HSC giả định POW sẽ bán cổ phần PVM với giá 25.000đ và ước tính đem về 300 tỷ đồng LNTT, tương đương 240 tỷ đồng LNST.

Tuy nhiên, hiện chưa rõ giá thoái trên thực tế và để dự đoán là rất khó. Do vậy, thương vụ thoái vốn này có thể khiến kết quả thực hiện cao hơn hoặc thấp hơn dự báo lợi nhuận của HSC cho năm 2021.

Thu hồi các khoản phải thu từ EVN – POW ghi nhận 1.998 tỷ đồng các khoản phải thu quá hạn từ EVN trên BCTC năm 2020. Điều này là do có sự không thống nhất giữa POW và EVN trong việc chuyển chi phí từ biến động tỷ giá vào giá bán điện của các nhà máy điện Cà Mau. POW đã trích lập 1.085 tỷ đồng chi phí dự phòng cho các khoản phải thu quá hạn tại thời điểm cuối năm 2020.

Theo POW, EVN sẽ thanh toán các khoản phải thu quá hạn ngay khi hợp đồng mua bán điện mới cho các nhà máy điện Cà Mau được ký kết. Tuy nhiên, việc ký kết hợp đồng mua bán điện đã bị trì hoãn do có sự không thống nhất giữa hai bên về giá và sản lượng điện.

Trong mô hình của mình, HSC giả định hợp đồng mua bán điện mới cho các nhà máy Cà Mau sẽ được ký kết trong năm 2021. Tuy nhiên, chúng tôi vẫn chưa có thông tin về tổng các khoản phải thu quá hạn (1.998 tỷ đồng) mà EVN có ý định trả. Và điều này cũng có thể khiến kết quả thực hiện cao hơn hoặc thấp hơn dự báo lợi nhuận của HSC cho năm 2021.

- Rủi ro kết quả thực hiện thấp hơn: Nếu việc ký kết hợp đồng mua bán điện bị trì hoãn sang năm 2022, POW sẽ phải trích lập 400 tỷ đồng cho các khoản nợ xấu trong năm 2021. Điều này sẽ trực tiếp ảnh hưởng tiêu cực đến lợi nhuận.

- Khả năng kết quả thực hiện cao hơn: Nếu hợp đồng mua bán điện mới được ký kết trong năm 2021 và EVN đồng ý trả số tiền lớn hơn 854 tỷ đồng (là phần phải thu quá hạn còn lại sau khi đã được trích lập dự phòng), thì phần chênh sẽ được ghi nhận vào lợi nhuận năm 2021.

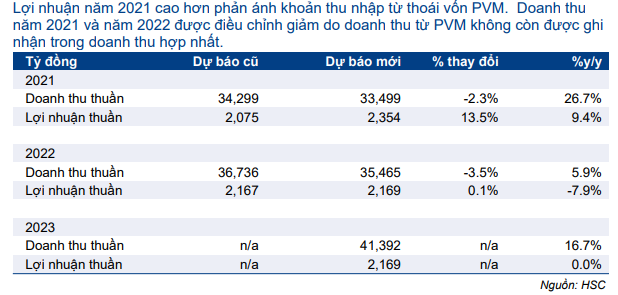

Dự báo mới

Mặc dù giữ nguyên các giả định và dự báo cho hoạt động kinh doanh cốt lõi năm 2021 và 2022, HSC giả định POW sẽ hạch toán 320 tỷ đồng lợi nhuận thuần không thường khuyên từ thoái vốn PVM trong năm 2021. Chúng tôi cũng đưa ra dự báo cho năm 2023. Trong dự báo mới của HSC, lợi nhuận thuần tăng trưởng 9,7% trong năm 2021, giảm 7,9% trong năm 2022 và đi ngang trong năm 2023.

Dự báo mới và những giả định đi kèm được trình bày như dưới đây:

Bảng 2: Dự báo mới và dự báo cũ, POW

HSC điều chỉnh giảm dự báo doanh thu vì loại bỏ đóng góp từ PVM. Chúng tôi giữ nguyên dự báo lợi nhuận thuần cho năm 2021 vì cho rằng 300 tỷ đồng từ thoái vốn PVM theo ước tính của HSC sẽ bù cho phần lợi nhuận bị mất đi. Khoản tiền thu được từ thoái vốn sẽ đem lại lãi tiền gửi đáng kể hoặc được sử dụng để giảm chi phí lãi vay bằng cách giảm nợ.

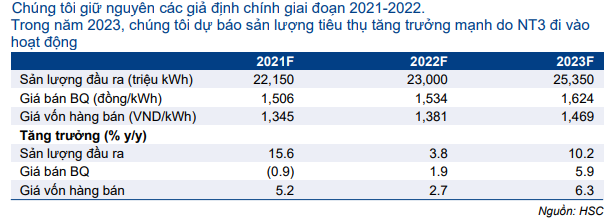

Bảng 3: Các giả định chính giai đoạn 2021-2023

Dự báo cụ thể giai đoạn 2021-2023

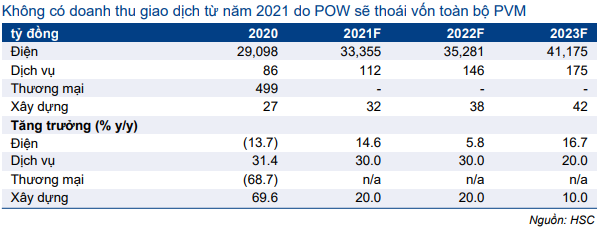

Bảng 4: Cơ cấu doanh thu theo mảng kinh doanh, POW

Dự báo mới cho năm 2021

HSC điều chỉnh giảm 2,3% dự báo doanh thu thuần nhưng điều chỉnh tăng 13,5% dự báo lợi nhuận thuần nhờ đóng góp từ thương vụ thoái vốn PVM. Hiện chúng tôi dự báo doanh thu năm 2021 của POW đạt 33.499 tỷ đồng (tăng trưởng 26,7%) và lợi nhuận thuần đạt 2.354 tỷ đồng (tăng trưởng 9,4%). EPS năm 2021 đạt 1.005đ.

Dự báo mới cho năm 2022

HSC điều chỉnh giảm 3,5% dự báo doanh thu thuần nhưng điều chỉnh tăng 2 tỷ đồng dự báo lợi nhuận thuần vì giả định POM sẽ sử dụng tiền thu được từ thoái vốn PVM để giảm nợ và chi phí tài chính giảm sẽ bù đắp cho sự sụt giảm lợi nhuận vì không còn đóng góp từ PVM. Chúng tôi dự báo doanh thu năm 2022 của POW đạt 35.465 tỷ đồng (tăng trưởng 5,9%) và lợi nhuận thuần đạt 2.169 tỷ đồng (giảm 7,4%). EPS năm 2021 đạt 926đ.

Đưa ra dự báo lần đầu cho năm 2023

HSC hiện dự báo doanh thu năm 2023 của POW đạt 41.392 tỷ đồng (tăng trưởng 16,7%) và lợi nhuận thuần đạt 2.169 tỷ đồng (bằng năm 2022). Ngay khi nhà máy NT3 đi vào hoạt động vào cuối năm 2023, chi phí lãi vay phát sinh từ việc xây dựng nhà máy sẽ không còn được vốn hóa mà sẽ ghi nhận vào chi phí trên báo cáo KQKD của POW. Do vậy, HSC không hy vọng lợi nhuận thuần tăng trưởng mặc dù doanh thu và sản lượng điện tăng mạnh. EPS năm 2023 đạt 926đ.

Bảng cân đối kế toán và dòng tiền

Hiện POW có 4 nghìn tỷ đồng nợ thuần, gồm 12 nghìn tỷ đồng nợ và 8 nghìn tỷ đồng tiền & đầu tư tài chính ngắn hạn. Chúng tôi dự báo nợ thuần sẽ giảm trong năm 2021 vì Công ty sử dụng tiền từ thoái vốn PVM để trả bớt nợ gốc sử dụng để xây dựng các nhà máy nhiệt điện tại Vũng Áng.

HSC dự báo nợ thuần sẽ tăng trong năm 2022-2024 do Công ty tăng vay nợ để đầu tư cho 2 nhà máy LNG là Nhơn Trạch 3 và Nhơn Trạch 4. Theo đó, chúng tôi dự báo tỷ lệ tổng nợ/vốn chủ sở hữu sẽ giảm từ 50% trong năm 2020 xuống 47% trong năm 2021 và tăng dần lên 56% vào năm 2024. Tỷ lệ tổng nợ/vốn chủ sở hữu sẽ bắt đầu giảm từ năm 2025 khi công suất mới đi vào hoạt động và POW bắt đầu trả bớt nợ.

Là một công ty dịch vụ tiện ích, POW thường có dòng tiền mạnh từ hoạt động kinh doanh. Theo đó, HSC giả định POW có khả năng chi trả cổ tức tiền mặt ngay cả trong thời gian mở rộng công suất. Trong giai đoạn 2021-2023, chúng tôi dự báo POW sẽ trả cổ tức tiền mặt 300đ/cp/năm; tương đương tỷ lệ lợi nhuận dùng để trả cổ tức là 30-33% và lợi suất cổ tức là 2%.

Định giá và khuyến nghị

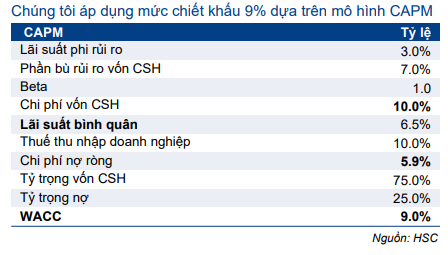

Chúng tôi sử dụng DCF làm phương pháp định giá chính để tính giá mục tiêu cho POW. HSC hạ giả định lãi suất phi rủi ro xuống 3% từ 4,5% tước đây và tính ra giá mục tiêu là 17.300đ, cao hơn 39% so với giá mục tiêu trước đây.

Chúng tôi thấy triển vọng dài hạn của Cổ phiếu POW tích cực vì Công ty sẽ hưởng lợi từ nhu cầu điện ngày càng tăng và tình trạng thiếu điện kéo dài của Việt Nam.

Hiện P/E dự phóng năm 2021 là 14 lần; cao hơn 2% so với mức bình quân 3 năm là 13,7 lần.

Tại giá mục tiêu, P/E dự phóng năm 2021 là 17,8 lần.

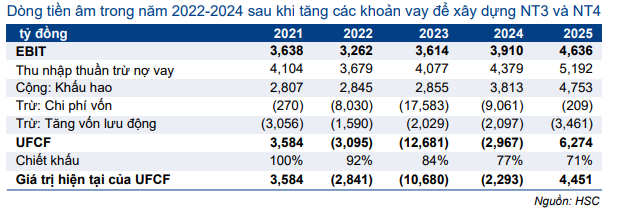

Bảng 5: Tính toán FCFF, POW

Bảng 6: Tính toán WACC

Bảng 7: Định giá DCF

Nguồn: HSC