Sự kiện: ĐHCĐ năm 2023

POW tổ chức ĐHCĐ năm 2023 vào sáng ngày 25/4/2023. Cổ đông đã thông qua tất cả các tờ trình. Cụ thể như sau:

Đồ thị cổ phiếu POW phiên giao dịch ngày 05/05/2023. Nguồn: AmiBroker

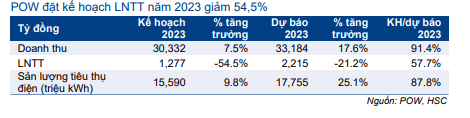

Kế hoạch thận trọng trong năm 2023

Cổ đông đã thông qua kế hoạch kinh doanh thận trọng cho năm 2023 với doanh thu đạt 30.332 tỷ đồng (tăng trưởng 7,5%) và LNTT là 1.277 tỷ đồng (giảm 54,5%) với sản lượng tiêu thụ điện đạt 15.590 triệu kWh (tăng trưởng 9,8%). Kế hoạch doanh thu và LNTT của Công ty tương đương lần lượt 91,4% và 57,7% dự báo năm 2023 của chúng tôi trong khi kế hoạch sản lượng tiêu thụ điện tương đương 87,8% dự báo của chúng tôi.

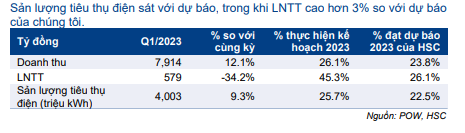

KQKD sơ bộ Q1/2023 khả quan

POW ước tính lợi nhuận Q1/2023 khả quan với doanh thu đạt 7.914 tỷ đồng (tăng 12,1% so với cùng kỳ) và LNTT là 579 tỷ đồng (giảm 34,2% so với cùng kỳ) với sản lượng tiêu thụ điện đạt 4.003 triệu kWh (tăng 9,3% so với cùng kỳ). Doanh thu và LNTT hoàn thành lần lượt 26,1% và 45,3% kế hoạch của POW trong khi sản lượng tiêu thụ hoàn thành 25,7% kế hoạch cả năm 2023 của POW.

Sản lượng tiêu thụ điện sát với dự báo của chúng tôi, trong khi LNTT cao hơn 3% so với dự báo của chúng tôi.

Nhà máy điện than VA1 vẫn hoạt động ở mức 50% công suất

Việc sửa chữa tua-bin 1 (600MW) của nhà máy VA1 (1.200MW) vẫn chưa hoàn thành vào tháng 3/2023 như kế hoạch, và nhà máy điện than này sẽ hoạt động ở mức 50% cho tới tháng 5/2023.

HSC đã không dự báo được sự chậm trễ này, do đó chúng tôi sẽ xem xét lại dự báo sản lượng điện trong năm 2023.

Bảng 1: KHKD năm 2023, POW

Nhà máy điện LNG mới vẫn xây dựng đúng kế hoạch

Nhà máy LNG mới, NT3 (750MW) và NT4 (750MW), khởi công xây dựng từ tháng 5/2022 và đang theo đúng kế hoạch. Tổng vốn đầu tư cho 2 nhà máy này ước tính là 1,4 tỷ USD với cơ cấu vốn 25% vốn CSH và 75% vay nợ. Các điều khoản cơ bản của các hợp đồng vay vốn đã được thống nhất và các hợp đồng vay vốn sẽ được ký trong Q2/2023.

Cổ phiếu POW kỳ vọng nhà máy NT3 sẽ đi vào hoạt động từ tháng 11/2024 trong khi nhà máy NT4 là tháng 5/2025. Nếu theo kế hoạch của Công ty, cả 2 nhà máy này sẽ đi vào hoạt động sớm hơn 1 tháng so với dự báo của chúng tôi.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

HSC hiện dự báo lợi nhuận thuần năm 2023 là 1.700 tỷ đồng (giảm 17,5% so với cùng kỳ). Theo dự báo hiện tại, POW đang giao dịch với P/E trượt dự phóng 1 năm là 14,6 lần, thấp hơn 0,4 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 16,9 lần (tính từ tháng 9/2019). Giá mục tiêu của chúng tôi hiện là 14.900đ, tiềm năng tăng giá là 16%.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo đối với POW.

Bảng 2: KQKD sơ bộ Q1/2023, POW

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.