Tăng 3% giá mục tiêu sau khi điều chỉnh định giá; duy trì khuyến nghị Mua vào

KQKD tháng 4/2024 tích cực như dự báo, với doanh thu thuần tăng 53% so với cùng kỳ đạt 3.455 tỷ đồng và lợi nhuận thuần tăng 59% so với cùng kỳ đạt 176 tỷ đồng, nhờ vào đà tăng trưởng thị phần và nhờ so với mức nền thấp. HSC duy trì quan điểm tích cực về PNJ và gần như giữ nguyên dự báo với lợi nhuận thuần tăng trưởng lần lượt 18,2% cho năm 2024, 16,8% cho năm 2025 và 14,6% cho năm 2026. Tuy nhiên, chúng tôi lưu ý rằng việc NHNN đang tiến hành thanh tra thị trường vàng có thể tạo cơ hội cho một thương hiệu uy tín là PNJ thu hút thêm khách hàng mới từ các cửa hàng nhỏ lẻ địa phương không tuân thủ đầy đủ luật và quy định; do đó, HSC tăng dự báo doanh thu mảng vàng miếng và tăng 3% giá mục tiêu lên 122.100đ (tiềm năng tăng giá 25%). Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu PNJ phiên giao dịch ngày 04/06/2024. Nguồn: AmiBroker

KQKD tháng 4/2024 tích cực như dự báo

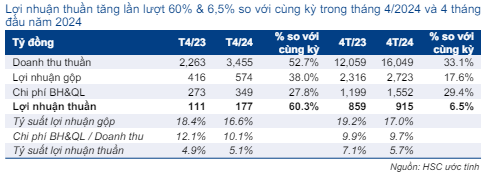

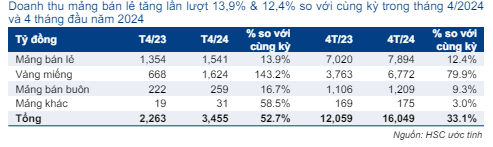

Cổ phiếu PNJ công bố KQKD tháng 4/2024 tích cực như dự báo. Doanh thu thuần tăng 53% so với cùng kỳ đạt 3.455 tỷ đồng và lợi nhuận thuần tăng 59% so với cùng kỳ đạt 176 tỷ đồng, nhờ vào đà tăng trưởng thị phần và nhờ so với mức nền thấp. Theo mảng, doanh thu bán lẻ tăng 14% so với cùng kỳ, doanh thu bán buôn tăng 17% so với cùng kỳ và doanh thu vàng miếng tăng 143% so với cùng kỳ sau khi giá vàng tăng mạnh.

Lợi nhuận gộp tăng 38% so với cùng kỳ, tuy nhiên tỷ suất lợi nhuận gộp lại giảm xuống mức 16,6% so với 18,4% trong tháng 4/2023, do cơ cấu sản phẩm thay đổi. Tỷ trọng đóng góp vào doanh thu của mảng vàng miếng, mảng thường có tỷ suất lợi nhuận gộp thấp hơn so với mảng bán lẻ, đã tăng lên 47% so với 29,5% trong tháng 4/2023.

Tính chung 4 tháng đầu năm 2024, doanh thu thuần tăng 33% so với cùng kỳ đạt 16.049 tỷ đồng và lợi nhuận thuần tăng 6,5% so với cùng kỳ đạt 915 tỷ đồng, bằng 39% dự báo cả năm của HSC và sát với dự báo. Trong đó, doanh thu mảng bán lẻ tăng 12,4% so với cùng kỳ, doanh thu mảng vàng miếng tăng mạnh 79,9% so với cùng kỳ và doanh thu mảng bán buôn tăng 9,3% so với cùng kỳ. KQKD của mảng bán lẻ sát với dự báo của chúng tôi, trong khi doanh thu mảng vàng miếng và mảng bán buôn vượt dự báo.

Bảng 1: Tóm tắt KQKD tháng 4/2024 & 4 tháng đầu năm 2024, PNJ

Bảng 2: Cơ cấu doanh thu thuần tháng 4/2024 & 4 tháng đầu năm 2024, PNJ

Việc thanh tra thị trường vàng có thể tạo ra cơ hội để PNJ thu hút thêm khách hàng mới

Nhằm ổn định thị trường vàng và thu hẹp khoảng cách giữa giá vàng miếng trong nước và quốc tế, ngày 17/5 vừa qua, NHNN đã ban hành Quyết định số 324/QĐTTGSNH2 về việc thanh tra hoạt động kinh doanh vàng. Theo đó, các tổ chức tín dụng và doanh nghiệp kinh doanh vàng sẽ bị thanh tra về việc chấp hành các chính sách và pháp luật trong hoạt động kinh doanh vàng, phòng chống rửa tiền, chấp hành quy định về chế độ kế toán, lập và sử dụng hóa đơn chứng từ, kê khai và thực hiện nghĩa vụ thuế. Thời kỳ thanh tra là từ ngày 1/1/2020 đến ngày 15/5/2024; khi cần thiết có thể thanh tra trước hoặc sau thời kỳ nêu trên.

Đoàn thanh tra có sự tham gia của đại diện Thanh tra Chính phủ, Bộ Công an, Bộ Tài chính, Bộ Công thương. Thời gian thanh tra là 45 ngày.

Trong một cuộc họp tuần trước đó, Thủ tướng cũng yêu cầu các doanh nghiệp kinh doanh vàng lập hóa đơn điện tử kết nối với cơ quan thuế, hoàn thành chậm nhất trước ngày 15/6, nếu không sẽ bị xử lý thu hồi giấy phép kinh doanh.

Trên thực tế, một số lượng lớn các cửa hàng kinh doanh vàng nhỏ lẻ địa phương không tuân thủ đầy đủ quy định pháp luật. Một số cửa hàng bán sản phẩm không có hóa đơn hoặc không rõ nguồn gốc xuất xứ. Đợt thanh tra một số cửa hàng vàng/trang sức tại TP.HCM tháng trước cho thấy nhiều cửa hàng không thể xuất trình hóa đơn và chứng nhận xuất xứ cho các sản phẩm vàng không nhãn mác. Cũng trong tháng trước, truyền thông phát hiện ra rất nhiều cửa hàng vàng tại TP.HCM đã tạm thời đóng cửa trong một thời gian (vài ngày/vài tuần) để tránh bị thanh tra.

Với quyết định chính thức của NHNN về việc thanh tra trên diện rộng, HSC dự báo nhiều cửa hàng vàng sẽ phải đóng cửa cho đến khi tuân thủ đầy đủ quy định pháp luật. Do đó, các doanh nghiệp tuân thủ tốt như PNJ có khả năng thu hút khách hàng mới từ những cửa hàng không tuân thủ. Trong tình hình đó, chúng tôi tăng dự báo doanh thu mảng vàng miếng cho giai đoạn 2024-2026.

Biểu đồ 3: Giá vàng miếng SJC so với giá vàng thế giới (triệu đồng/lượng)

Duy trì dự báo lợi nhuận giai đoạn 2024-2026

HSC gần như giữ nguyên dự báo lợi nhuận thuần nhưng tăng dự báo doanh thu thuần. Chúng tôi cũng nhận thấy tỷ suất lợi nhuận hạ xuống do cơ cấu sản phẩm thay đổi. Theo đó, lợi nhuận thuần dự báo đạt lần lượt 2.330 tỷ đồng cho năm 2024 (tăng trưởng 18,2%), 2.721 tỷ đồng cho năm 2025 (tăng trưởng 16,8%) và 3.125 tỷ đồng cho năm 2026 (tăng trưởng 6,8%).

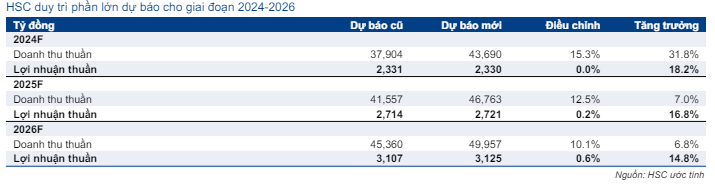

HSC tăng 10-15% dự báo doanh thu giai đoạn 2024-2026 sau khi tăng dự báo doanh thu mảng vàng miếng và mảng bán buôn, dựa theo xu hướng tăng trưởng cao của doanh thu mảng vàng miếng trong 4 tháng đầu năm 2024. Đồng thời, doanh thu mảng bán buôn ghi nhận KQKD vượt dự báo của chúng tôi.

HSC tăng bình quân 12,6% dự báo doanh thu thuần giai đoạn 2024-2026; theo đó, doanh thu dự báo đạt lần lượt 43.690 tỷ đồng cho năm 2024 (tăng trưởng 31,8%), 46.763 tỷ đồng cho năm 2025 (tăng trưởng 7%), và 49.957 tỷ đồng cho năm 2026 (tăng trưởng 6,8%). Chúng tôi cũng điều chỉnh tăng bình quân 41% dự báo doanh thu mảng vàng miếng trong giai đoạn này, đóng góp khoảng 37% vào tổng doanh thu của PNJ.

Chúng tôi trình bày chi tiết trong Bảng 4-5.

Bảng 4: Điều chỉnh dự báo giai đoạn 2024-2026, PNJ

Bảng 5: Cơ cấu doanh thu thuần, PNJ

Tăng 3% giá mục tiêu, duy trì khuyến nghị Mua vào

PNJ tăng nhẹ 3% giá mục tiêu lên 122.100đ sau khi chuyển thời điểm định giá sang giữa năm 2025. Với tiềm năng tăng giá 25% từ thị giá hiện tại, HSC duy trì khuyến nghị Mua vào đối với PNJ. Theo đó, P/E dự phóng năm 2024 và 2025 lần lượt là 18,5 lần và 15,8 lần.

Phương pháp định giá

HSC tiếp tục sử dụng phương pháp DCF để định giá PNJ, với giả định lãi suất phi rủi ro chung của HSC là 4%, phần bù rủi ro vốn CSH tiêu chuẩn là 8,5% và beta là 0,97. Theo đó, giả định WACC giữ nguyên ở mức 10,8%. HSC cũng duy trì giả định tốc độ tăng trưởng dài hạn là 3%.

Bảng 6: Tính toán dòng tiền tự do của doanh nghiệp, PNJ

Chúng tôi tóm tắt tính toán FCFF, mô hình DCF và giả định WACC trong Bảng 6-10. HSC thực hiện phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 11.

Bảng 7: Giá mục tiêu giữa năm 2025, PNJ

Bảng 8: Giả định & tính toán WACC, PNJ

Bảng 9: Giá hợp lý cuối năm 2024, PNJ

Bảng 10: Giá hợp lý cuối năm 2025, PNJ

Bảng 11: Phân tích độ nhạy của giá mục tiêu, PNJ

Bối cảnh định giá

Sau khi giá cổ phiếu tăng 10% trong 3 tháng qua, Cổ phiếu PNJ đang giao dịch với P/E trượt dự phóng 1 năm là 14 lần, vẫn thấp hơn 0,6 độ lệch chuẩn (hay 9%) so với bình quân từ tháng 1/2019 ở mức 15,3 lần (Biểu đồ 12-13). Trong khi đó, P/E dự phóng năm 2024 của PNJ là 14,8 lần, đang cao hơn 51% so với bình quân các công ty cùng ngành ở mức 9,8 lần (Bảng 14).

Biểu đồ 12: P/E trượt dự phóng 1 năm, PNJ

Biểu đồ 13: Độ lệch chuẩn so với giá trị bình quân, PNJ

Bảng 14: So sánh các doanh nghiệp cùng ngành, PNJ

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.