Gián đoạn chuỗi cung ứng tác động tiêu cực tới lợi nhuận; hạ khuyến nghị xuống Tăng tỷ trọng

HSC hạ khuyến nghị xuống Tăng tỷ trọng đồng thời giảm 22% giá mục tiêu xuống 56.200đ, tiềm năng tăng giá dưới 20%. Triển vọng dài hạn tốt nhu cầu phục hồi sau khi gỡ bỏ các biện pháp phong tỏa. Tuy nhiên, nguồn cung gián đoạn sau khi NSR giảm công suất sẽ ảnh hưởng đến lợi nhuận của PLX trong năm 2022; theo đó, HSC hạ đáng kể dự báo đối với PLX. PLX hiện đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh thấp hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ (kể từ tháng 7/2019).

Đồ thị cổ phiếu PLX phiên giao dịch ngày 15/06/2022. Nguồn: AmiBroker

Nền tảng dài hạn tốt nhưng ngắn hạn kém tích cực

Gián đoạn chuỗi cung ứng tác động tiêu cực tới lợi nhuận trong năm 2022

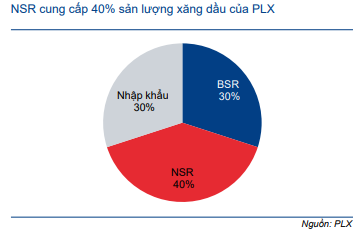

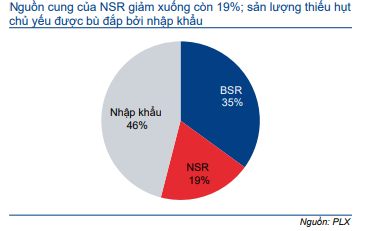

Trong 6 tháng đầu năm 2022, nguồn cung xăng dầu trong nước bị gián đoạn do NSR, công ty có sản lượng đáp ứng khoảng 40% tổng nhu cầu sản phẩm xăng dầu trong nước, đã giảm mạnh công suất sản xuất từ 100% xuống 50-70% do gặp khó khăn cả về tài chính và kỹ thuật. Do NSR không cung cấp đủ sản lượng xăng dầu ra thị trường như đã cam kết trước đó, PLX, doanh nghiệp phân phối xăng dầu lớn nhất thuộc sở hữu của Chính phủ, đã được yêu cầu đẩy mạnh nhập khẩu để bù đắp sự thiếu hụt.

Trong khi đó, nguồn cung các sản phẩm dầu mỏ toàn cầu cũng bị gián đoạn sau khi Nga xâm lược Ukraina. Cổ phiếu PLX sau đó đã phải thay đổi kế hoạch nguồn cung và nhập khẩu thông qua thị trường giao ngay với giá cao. Điều này khiến chi phí đầu vào của PLX tăng trong 6 tháng đầu năm 2022.

Tính đến nay, NSR vẫn chưa đưa ra bất kỳ cam kết nào về việc khôi phục sản lượng sản xuất xăng dầu trong thời gian tới.

Biểu đồ 1: Nguồn cung xăng dầu thông thường, PLX

Biểu đồ 2: Nguồn cung xăng dầu nửa đầu năm 2022, PLX

Nhu cầu tăng trưởng mạnh trong trung hạn

Theo ước tính của Bộ Công Thương, tổng nhu cầu xăng dầu trong nước sẽ đạt khoảng 21 triệu m3, tăng trưởng 6%. Trong khi đó, nhu cầu xăng dầu lỏng đã cho thấy dấu hiệu phục hồi. Theo báo cáo của Bộ Công Thương về giá trị sản xuất công nghiệp và doanh số bán lẻ hàng hóa & dịch vụ tháng 5/2022, tổng sản lượng tiêu thụ xăng dầu tăng khoảng 7% so với cùng kỳ trong 5 tháng đầu năm 2022.

HSC kỳ vọng sản lượng tiêu thụ sẽ phục hồi dần trong những quý tới khi điều kiện kinh tế tiếp tục bình thường hóa trở lại.

Kế hoạch kinh doanh năm 2022 của BLĐ thận trọng

PLX thông qua kế hoạch kinh doanh năm 2022 tại ĐHCĐ diễn ra vào ngày 8/6/2022 với doanh thu đạt 186.000 tỷ đồng (tăng trưởng 10,1%) và LNTT là 3.060 tỷ đồng (giảm 19,2% so với cùng kỳ). Kế hoạch LNTT thấp hơn 12,3% so với dự báo của chúng tôi, trong khi kế hoạch doanh thu thấp hơn 18,6% so với dự báo của chúng tôi. Kế hoạch này cũng thấp hơn 19% so với dự báo của thị trường.

Kế hoạch sản lượng tiêu thụ xăng trong năm 2022 đạt 9,5 triệu m3, tăng trưởng 3,1% nhưng thấp hơn 6,0% so với dự báo của chúng tôi.

Bảng 3: Kế hoạch 2022 so với dự báo của HSC, PLX

Thoái vốn PG Bank sẽ được hoàn thành sớm nhất trong Q4/2022

PLX nắm giữ 40% cổ phần của PG Bank (PGB; Không xếp hạng) niêm yết trên UPCoM và đã lên kế hoạch thoái vốn từ năm 2018 khi Chính phủ yêu cầu các doanh nghiệp nhà nước thoái vốn ngoài ngành kinh doanh chính. Đến nay, việc thoái vốn PGB đã được chấp thuận về nguyên tắc. PLX hiện đang xin phép các cơ quan quản lý nhà nước, trong đó có Ngân hàng Nhà nước Việt Nam và Ủy ban Chứng khoán Nhà nước cho phép thoái vốn toàn bộ cổ phần tại PGB thông qua hình thức đấu giá công khai vào Q4/2022.

Hiện tại, HSC giả định lợi nhuận từ việc thoái vốn khỏi PGB là không đáng kể và chúng tôi chưa đưa khoản thu nhập ngoài ngành này vào mô hình dự báo trong giai đoạn 2022-2024. Theo thị giá hiện tại, cổ phần của PLX tại PGB trị giá 2.532 tỷ đồng, tương đương 1.957đ định giá của PLX (4,2% thị giá hiện tại).

Hạ dự báo giai đoạn 2022-2024

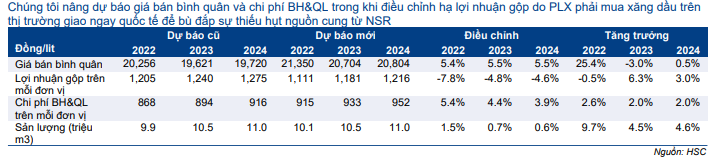

HSC nâng dự báo doanh thu trong năm 2022-2024 sau khi điều chỉnh tăng giả định giá bán bình quân. Chúng tôi cũng nâng dự báo sản lượng tiêu thụ theo hướng dẫn của Chính phủ là PLX sẽ chịu trách nhiệm đẩy mạnh nhập khẩu xăng dầu để bù đắp sự thiếu hụt nguồn cung do NSR giảm sản lượng. Tuy nhiên, HSC hạ dự báo lợi nhuận gộp trên mỗi đơn vị do PLX phải mua xăng dầu trên thị trường giao ngay quốc tế với giá bán cao để bù đắp sự thiếu hụt nguồn cung từ NSR trong 6 tháng đầu năm 2022. Chúng tôi giả định NSR sẽ trở lại hoạt động với 90-100% công suất trong 6 tháng cuối năm 2022.

Dự báo lợi nhuận thuần của HSC thấp hơn 2-8% so với dự báo của thị trường trong giai đoạn 2022-2024. Theo đó, lợi nhuận thuần được dự báo sẽ giảm 10,2% so với cùng kỳ trong năm 2022, sau đó sẽ tăng trưởng lần lượt 24,4% và 10,6% trong năm 2023 và 2024. Trong giai đoạn 2021-2024, chúng tôi dự báo tốc độ CAGR lợi nhuận thuần đạt 7,3%.

Bảng 4: Dự báo lợi nhuận cũ và mới, PLX

Bảng 5: Các giả định chính, PLX

Bảng CĐKT và dòng tiền

PLX rất dồi dào tiền mặt. Công ty có khoảng 19,0 nghìn tỷ đồng tiền mặt và tiền gửi ngắn hạn vào thời điểm cuối Q1/2022, trong đó tổng dư nợ là 17,6 nghìn tỷ đồng, tương đương lượng tiền mặt thuần là 1,5 nghìn tỷ đồng.

PLX thường tạo ra dòng tiền mạnh từ HĐKD. Do đó, chúng tôi cho rằng PLX có khả năng chi trả cổ tức bằng tiền mặt cao trong giai đoạn dự báo.

Trên thực tế, HSC dự báo PLX sẽ chi trả cổ tức bằng tiền mặt là 1.200đ/cp trong giai đoạn 2022-2024 (tương đương với mức cổ tức trong giai đoạn 2021-2023), với tỷ lệ lợi nhuận chi trả cổ tức dao động trong khoảng 55-61% và lợi suất cổ tức là 2,5%.

Định giá và khuyến nghị

Sau khi giá cổ phiếu sụt giảm gần đây, PLX đang giao dịch với P/E trượt dự phóng 1 năm là 21,6 lần, thấp hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 24,2 lần (kể từ tháng 7/2019). Chúng tôi hạ khuyến nghị đối với PLX xuống Tăng tỷ trọng từ Mua vào đồng thời giảm 22% giá mục tiêu xuống 56.250đ, tiềm năng tăng giá chỉ dưới 20% so với thị giá hiện tại và tương đương P/E dự phóng 2022 và 2023 lần lượt là 28,6 lần và 23,0 lần.

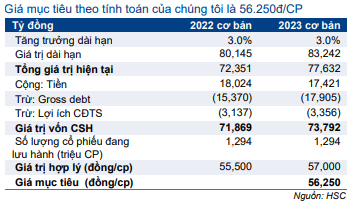

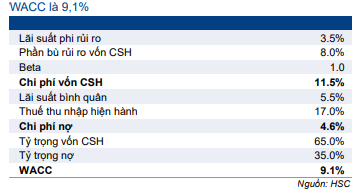

HSC hạ 22% giá mục tiêu xuống 56.250đ (tiềm năng tăng giá 20%) sau khi chúng tôi điều chỉnh giảm dự báo trong giai đoạn 2022-2024 và chuyển giai đoạn cơ sở định giá sang giữa năm 2023. HSC áp dụng lãi suất phi rủi ro là 3,5%, phần bù rủi ro vốn CSH là 8,0%, WACC là 9,1% và tốc độ tăng trưởng dài hạn là 3,0%.

Trong mô hình định giá trước đó trong tháng 3/2022, chúng tôi áp dụng lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%, WACC là 8,1% và tốc độ tăng trưởng dài hạn là 3,0%. HSC tóm tắt tính toán và giả định cơ sở trong Bảng 6-8 bên dưới. Chúng tôi cũng thực hiện phân tích độ nhạy đối với lãi suất phi rủi ro và tốc độ tăng trưởng dài hạn trong Bảng 9.

Bảng 6: Tính toán DCF, PLX

Bảng 7: Định giá DCF, PLX

Bảng 8: Tính toán WACC theo phương pháp CAPM, PLX

Bảng 9: Phân tích độ nhạy giá mục tiêu đối với những giả định chính, PLX

Bối cảnh định giá

Cổ phiếu PLX giảm mạnh giảm 25% trong 3 tháng qua và hiệu suất kém chỉ số 15%. Kết quả này có thể do ảnh hưởng của việc gián đoạn nguồn cung đối với lợi nhuận của PLX. Sau khi giá cổ phiếu sụt giảm, PLX hiện có định giá hấp dẫn với P/E dự phóng 2022 và 2023 lần lượt là 23,8 lần và 19,1 lần; tương đương P/E trượt dự phóng 1 năm là 21,6 lần, thấp hơn 0,9 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 24,2 lần (kể từ tháng 7/2019) (Biểu đồ 10-11).

Tại giá mục tiêu của chúng tôi là 56.250đ, P/E dự phóng 2022 và 2023 lần lượt là 28,6 lần và 23,0 lần.

Biểu đồ 10: P/E trượt dự phóng 1 năm điều chỉnh, PLX

Biểu đồ 11: Độ lệch chuẩn so với P/E bình quân trong quá khứ, PLX

Rủi ro đối với dự báo và khuyến nghị của HSC

Rủi ro KQKD thấp hơn dự báo:

- Gián đoạn nguồn cung kéo dài: Trong trường hợp NSR không thể hoạt động tối đa công suất trở lại trong nửa cuối năm 2022, PLX sẽ phải bù đắp nguồn cung thiếu hụt thông qua hàng hóa trên thị trường giao ngay quốc tế. Điều này sẽ ảnh hưởng trực tiếp đến lợi nhuận của PLX.

- Giá xăng tăng: Giá xăng liên tục tăng cao sẽ hạn chế người tiêu dùng sử dụng phương tiện giao thông, do đó làm giảm lưu lượng giao thông và sản lượng tiêu thụ sẽ giảm.

Rủi ro KQKD cao hơn dự báo:

- NSR tiếp tục hoạt động với 100-105% công suất: Nếu nguồn cung NSR trở lại bình thường, PLX có thể quay lại với kế hoạch là 70% nguồn cung từ các nhà máy lọc dầu trong nước (BSR và NSR) và nhập khẩu 30% theo hợp đồng kỳ hạn. Điều này sẽ giúp PLX không phải mua xăng dầu trên thị trường giao ngay và bảo vệ lợi nhuận của PLX.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.