Chúng tôi điều chỉnh giảm khuyến nghị dành cho Tập đoàn Xăng dầu Việt Nam (PLX) xuống phù hợp thị trường với tổng mức sinh lời -4,5% vì giá cổ phiếu đã tăng 40,9% từ lần cập nhật trước.

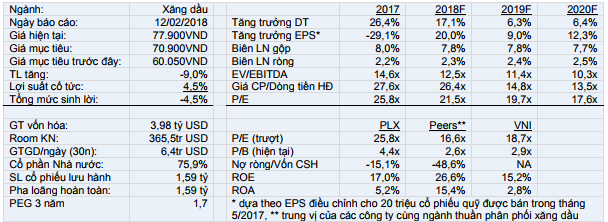

Đồ thị cổ phiếu PLX cập nhật ngày 12/02/2018. Nguồn: Amibroker

Đồ thị cổ phiếu PLX cập nhật ngày 12/02/2018. Nguồn: Amibroker

Chúng tôi điều chỉnh giảm 6% dự báo LNST 2018 nhưng điều chỉnh tăng giá mục tiêu thêm 18,1% chủ yếu do tỷ lệ chiết khấu giảm theo lãi suất phi rủi ro và cập nhật chu kỳ chiết khấu dòng tiền.

EPS 2018 dự báo sẽ tăng 20% nhờ biên lợi nhuận tăng khi tăng trưởng sản lượng cao hơn và sản lượng RON95 và E5 tăng vì thay thế RON92.

EPS 2018 dự báo sẽ tăng 20% nhờ biên lợi nhuận tăng khi tăng trưởng sản lượng cao hơn và sản lượng RON95 và E5 tăng vì thay thế RON92.

Lợi nhuận 2018-2022 đạt tăng trưởng kép hàng năm 9,6% nhờ tăng trưởng tiêu thụ xăng cả nước đạt 4,7% và Chính phủ nỗ lực ngăn chặn tình trạng nhập lậu xăng dầu.

Cổ phiếu PLX hiện đang giao dịch tại mức P/E 2018 là 21,5 lần và P/B là 4,4 lần, cao hơn so với trung vị các công ty khác trong ngành. Tuy nhiên, công ty có thể đạt tăng trưởng mạnh các hoạt động ngoài xăng dầu trong tương lai khi mà đối tác chiến lược tăng tỷ lệ sở hữu và có nhiều quyền kiểm soát hơn vì Chính phủ có thể sẽ thực hiện thoái vốn trong năm nay.

Nguồn: VCSC