Tập đoàn Xăng dầu Việt Nam (PLX) đã công bố KQKD quý 1/2018: trong đó doanh thu tăng 27% so với cùng kỳ (YoY) đạt 45 nghìn tỷ đồng, nhờ giá xăng gia tăng từ mức giá dầu thô thế giới tăng. Tuy nhiên, LN từ HĐKD giảm nhẹ 3,4% so với quý 1/2017. Ngoài ra, chi phí tài chính ròng tăng so với cùng kỳ (chi phí lãi vay cao hơn, lỗ tỷ giá nhẹ và thu nhập tài chính thấp hơn), dẫn đến mức giảm 9,2% của LNST sau lợi ích CĐTS. Liên quan đến chi phí lãi vay, chúng tôi lưu ý mức tăng mạnh 34,4% của nợ ngắn hạn vào cuối quý 1/2018 so với quý 1/2017, đến từ giá dầu thô cao hơn, khi PLX sử dụng nợ ngắn hạn nhằm tài trợ hàng tồn kho.

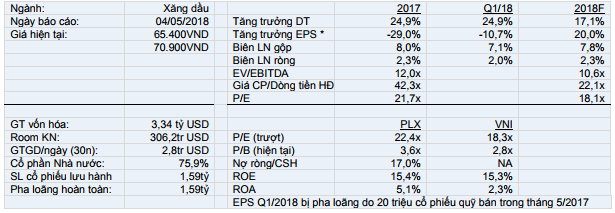

Đồ thị cổ phiếu PLX phiên giao dịch ngày 04/05/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu PLX phiên giao dịch ngày 04/05/2018. Nguồn: AmiBroker

Tại ĐHCĐ thường niên vừa qua, PLX đã công bố KQKD trong 4 tháng 2018, cho thấy sự cải thiện trong tháng 4. LNTT 4 tháng 2018 đạt 1,8 nghìn tỷ đồng (tăng 6-7% YoY, theo ước tính của chúng tôi) nhờ tăng trưởng sản lượng bán lẻ 7% và LN ngoài hdkd 110 tỷ đồng từ bán cổ phần tại một công ty xây lắp, Nếu không có LN ngoài HĐKD, LNTT đã đi ngang so với 4 tháng 2017 theo ước tính của chúng tôi.

Các kết quả này là thấp hơn dự phóng của chúng tôi khi chúng tôi trước đây kỳ vọng gia tăng biên LN từ gia tăng doanh số sản lượng sản phẩm E5 và RON95, nhưng chưa đón góp đáng kể trong quý 1/2018. Trong khi chúng tôi chờ đợi các thông tin chi tiết hơn về lợi nhuận từng mảng kinh doanh từ ban lãnh đạo công ty, nhằm đánh giá chi tiết hơn, chúng tôi có thể điều chỉnh giảm dự báo lợi nhuận và giá mục tiêu trong báo cáo cập nhật sắp tới.

Nguồn: VCSC