Sự kiện: Công bố KQKD Q3/2025

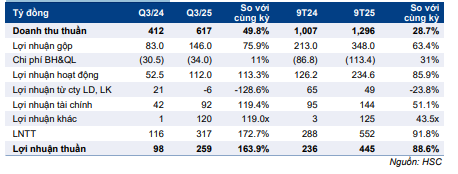

PHR vừa công bố KQKD Q3/2025, với lợi nhuận thuần và doanh thu lần lượt đạt 259 tỷ đồng (tăng 164% so với cùng kỳ) và 617 tỷ đồng (tăng 50% so với cùng kỳ). Kết quả này cao hơn kỳ vọng của HSC. Lợi nhuận tăng mạnh là nhờ doanh thu và tỷ suất lợi nhuận mảng cao su tăng cao và tiền đền bù đất từ dự án KCN VSIP III (giai đoạn 2).

Đồ thị cổ phiếu PR phiên giao dịch ngày 21/11/2025

Tính chung 9 tháng đầu năm 2025, doanh thu đạt 1,3 nghìn tỷ đồng (tăng 29% so với cùng kỳ) nhờ KQKD vững chắc của mảng cao su, trong khi lợi nhuận thuần đạt 445 tỷ đồng (tăng 89% so với cùng kỳ), hoàn thành lần lượt 79% và 95% dự báo cho cả năm 2025 của chúng tôi.

Doanh thu và tỷ suất lợi nhuận mảng cao su tăng mạnh trong Q3/2025

Doanh thu cao su tăng 54,6% so với cùng kỳ đạt 598 tỷ đồng. Kết quả này cao hơn kỳ vọng của HSC, chủ yếu nhờ giá bán cao su và sản lượng tiêu thụ tăng cao (chúng tôi dự báo tăng lần lượt 5-7% so với cùng kỳ và 40-45% so với cùng kỳ). Tỷ suất lợi nhuận gộp của mảng này đạt 22%, cao hơn so với mức 18% trong Q3/2024, sát với dự báo. Sản lượng tiêu thụ cao hơn kỳ vọng của chúng tôi.

Doanh thu cho thuê đất KCN sát với dự báo, đạt 17 tỷ đồng (không đổi so với cùng kỳ), chủ yếu là doanh thu phân bổ từ các khu đất đã cho thuê trong quá khứ tại dự án KCN Tân Bình I (352 ha, Bình Dương) – dự án này đã cho thuê gần hết đất KCN. Trong thời gian tới, PHR sẽ chỉ ghi nhận doanh thu phân bổ hằng năm 48 tỷ đồng từ dự án này.

Tỷ lệ tiền mặt thuần/vốn CSH ở mức 44%

Số dư tiền mặt thuần của PHR vào cuối Q3/2025 đạt 1,8 nghìn tỷ đồng, tăng 2% tính từ đầu năm. Tỷ lệ tiền mặt thuần/vốn CSH của PHR ổn định ở mức 44%, khá tích cực theo quan điểm của chúng tôi.

Duy trì khuyến nghị và giữ nguyên giá mục tiêu

Cổ phiếu PHR đang giao dịch với mức chiết khấu 23% so với ước tính RNAV, nhỏ hơn bình quân 3 năm ở mức 25% và cổ phiếu cũng có PE trượt dự phóng 1 năm là 9,8 lần, thấp hơn 1,4 độ lệch chuẩn so với mức bình quân 3 năm. HSC duy trì khuyến nghị và giữ nguyên giá mục tiêu.

Bảng 1: KQKD Q3/2025, PHR

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.