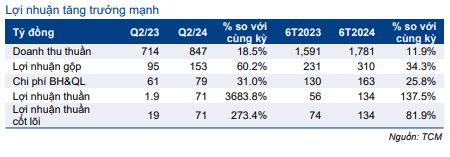

Sự kiện: Công bố KQKD Q2/2024

PHR gần đây đã công bố KQKD Q2/2024 với lợi nhuận thuần đạt 65 tỷ đồng, giảm 47% so với cùng kỳ, trên doanh thu 272 tỷ đồng, tăng 145,0% so với cùng kỳ. Kết quả này nhìn chung sát với dự báo của HSC.

Đồ thị cổ phiếu PHR phiên giao dịch ngày 06/08/2024. Nguồn: AmiBroker

Doanh thu tăng mạnh nhờ doanh thu mảng cao su ghi nhận mức tăng trưởng 176% so với cùng kỳ đạt 249 tỷ đồng. Tỷ suất lợi nhuận gộp đạt mức 17,4% trong Q2/2024 và nửa đầu năm 2024 so với mức 16,7% trong nửa đầu năm 2023, nhờ giá bán tốt hơn, bình quân 39-40 triệu đồng/tấn, tăng 15-16% so với cùng kỳ. Doanh thu thấp hơn dự báo của chúng tôi chủ yếu là do sản lượng thấp hơn dự báo.

Doanh thu mảng KCN đạt 16 tỷ đồng, đi ngang so với cùng kỳ, chủ yếu đến từ việc phân bổ doanh thu hằng năm từ các khu vực đã cho thuê trước đây của dự án KCN Tân Bình (Tân Bình). Tỷ suất lợi nhuận gộp ổn định ở mức 75%, sát với kỳ vọng của HSC.

Trong Q2/2024, PHR không ghi nhận lợi nhuận từ thanh lý cây cao su như trong Q2/2023 (70 tỷ đồng). Điều này góp phần làm giảm lợi nhuận thuần so với cùng kỳ. Trong mô hình dự báo năm 2024, HSC dự báo lợi nhuận 46 tỷ đồng từ thanh lý cây cao su sẽ được ghi nhận trong năm 2024.

Bảng 1: KQKD Q2/2024, PHR

Tính chung nửa đầu năm 2024, doanh thu và lợi nhuận thuần đạt lần lượt 595 tỷ đồng (tăng 36,3% so với cùng kỳ) và 138 tỷ đồng (giảm 60,6% so với cùng kỳ) do không còn khoản tiền bồi thường đất đợt 1 (200 tỷ đồng trước thuế), lợi nhuận từ thanh lý cây cao su (70 tỷ đồng trước thuế). Trong hai/ba năm qua, khoản bồi thường đất này là động lực chính tạo nên lợi nhuận tốt cho PHR. Chúng tôi không kỳ vọng có bất kỳ khoản tiền bồi thường đất đợt một nào trong ngắn hạn. Tính chung nửa đầu năm 2024, doanh thu và lợi nhuận thuần đã đạt 43% và 36% dự báo cả năm của HSC.

Trong thời gian còn lại của năm, mảng sản xuất cao su dự báo sẽ tiếp tục đà tăng trưởng nhờ giá bán tốt ở mức 40-41 triệu đồng/tấn. Trong khi đó, lợi nhuận chia sẻ và tiền bồi thường đất đợt 2 cho mảng KCN sẽ phụ thuộc vào thời điểm bàn giao đất tại NTC 3 và VSIP 3 ở Bình Dương.

Chi phí bán hàng & quản lý ổn định ở mức 27 tỷ đồng so với 25 tỷ đồng trong Q2/2023. Trong khi đó, lợi nhuận tài chính giảm 46,6% so với cùng kỳ xuống 28 tỷ đồng, chủ yếu là do lãi suất tiền gửi giảm và cổ tức tiền mặt nhận được từ các công ty liên quan thấp.

Bảng CĐKT vẫn lành mạnh

Tình hình tài chính của PHR tiếp tục lành mạnh với tiền mặt thuần đạt 1,9 nghìn tỷ đồng, tăng nhẹ 2% so với cùng kỳ, tương đương tỷ lệ tiền mặt thuần trên vốn CSH và tỷ lệ vốn hóa thị trường lần lượt ở mức 47% và 24%, mà HSC cho là những mức lành mạnh.

Khoản mục “Đầu tư vào các công ty liên doanh/liên kết” vẫn ở mức 366 tỷ đồng, không thay đổi nhiều so với cuối năm 2023. PHR vẫn đang chờ đợi vốn đầu tư được điều chỉnh để đóng góp 20% vốn vào dự án VSIP III tại Bình Dương.

Duy trì khuyến nghị và giá mục tiêu

HSC hiện đang khuyến nghị Tăng tỷ trọng đối với PHR với giá mục tiêu 66.300đ. Cổ phiếu PHR đang giao dịch với chiết khấu 21% so với RNAV dự phóng, sát với mức chiết khấu bình quân quá khứ ở mức 20%.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.