Điều chỉnh tăng 15% giá mục tiêu và nâng khuyến nghị lên Tăng tỷ trọng

Chúng tôi điều chỉnh tăng 15,1% giá mục tiêu lên 60.300đ (từ 52.400đ) dựa trên giả định khả quan hơn về KCN VSIP3 và áp dụng tỷ lệ phần bù tăng thêm 10% đối với RNAV để phản ánh tiềm năng tăng giá trong liên quan đến các dự án KCN. Trong dự báo mới, doanh thu sẽ tăng trưởng trở lại trong năm sau và sẽ tăng trưởng tiếp trong năm 2022 mặc dù lợi nhuận năm 2022 sẽ giảm do tạm thời không còn lợi nhuận từ chuyển nhượng đất. Tại giá mục tiêu mới (tiềm năng tăng giá 10,6%), P/E dự phóng năm 2021 là 8 lần, cao hơn một chút so với bình quân trong quá khứ là 7,3 lần (tính từ đầu năm 2018). Nâng khuyến nghị lên Tăng tỷ trọng (từ Nắm giữ).

Đồ thị cổ phiếu PHR phiên giao dịch ngày 21/10/2020. Nguồn: AmiBroker

Điều chỉnh tăng 12% dự báo EPS năm 2021 nhưng dự báo EPS năm 2022 giảm 59%

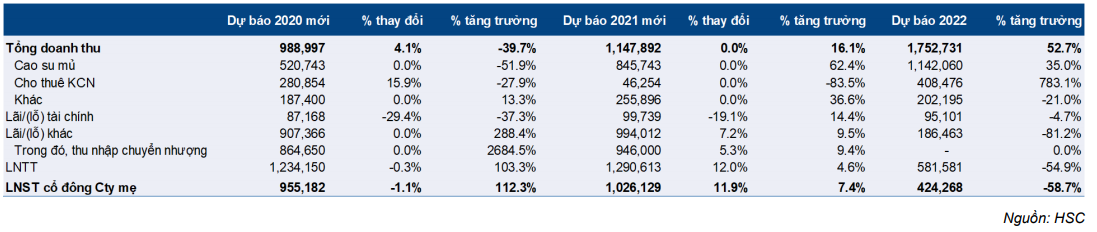

Chúng tôi gần như giữ nguyên dự báo cho năm 2020 với lợi nhuận thuần là 955 tỷ đồng (tăng trưởng 112,3%) và doanh thu là 989 tỷ đồng (giảm 39,7%). Trong khi đó chúng tôi điều chỉnh tăng 11,9% dự báo lợi nhuận thuần năm 2021 lên 1.026 tỷ đồng (tăng trưởng 7,4%) sau khi điều chỉnh tăng 7,2% dự báo nhuận khác lên 994 tỷ đồng (tăng 9,5%) nhờ đóng góp lợi nhuận từ VSIP3 và lợi nhuận từ công ty liên doanh, liên kết tăng mạnh lên 116 tỷ đồng (từ 16 tỷ đồng trong năm 2020) với đóng góp từ VSIP3 (chúng tôi giả định PHR sẽ nắm 20% cổ phần VSIP3).

Chúng tôi đưa ra dự báo lần đầu cho năm 2022 với lợi nhuận thuần 424 tỷ đồng, giảm 58,7% do nhiều khả năng sẽ không có lợi nhuận từ hoạt động chuyển nhượng đất trong năm 2022. Tuy nhiên, chúng tôi dự báo doanh thu tăng trưởng rõ rệt 52,7% trong năm 2022, đạt 1.753 tỷ đồng với kỳ vọng doanh thu mảng cao su tiếp tục hồi phục và đóng góp mới từ KCN Tân Lập 1 (tổng diện tích 200ha) đi vào hoạt động.

Bảng 1: Cơ cấu doanh thu PHR, giai đoạn 2017-2022

Trong khi chúng tôi dự báo sẽ không có lợi nhuận từ chuyển nhượng đất trong năm 2020, chúng tôi nhận thấy Công ty còn nhiều dư địa cho hoạt động này trong những năm tiếp theo. Chúng tôi kỳ vọng Cổ phiếu PHR sẽ chuyển nhượng tổng cộng 355 ha đất cao su thành đất KCN, hạch toán tổng cộng 692 tỷ đồng lợi nhuận trong năm 2020 và sẽ chuyển nhượng tiếp 691 ha trong năm sau (lợi nhuận: 718 tỷ đồng). Tại thời điểm năm 2021, tổng diện tích cao su khai thác ước tính còn khoảng 6.500 ha.

Dự kiến lợi suất cổ tức giai đoạn 2020-2022 là 7,3%

Nhờ dòng tiền nhận được từ chuyển nhượng đất, chúng tôi kỳ vọng Công ty sẽ duy trì chi trả cổ tức tiền mặt 4.000đ/cp cho năm 2020 và 2021; theo đó lợi suất cổ tức là 7,3% và tỷ lệ lợi nhuận dùng để chi trả cổ tức lần lượt là 55,2% và 52,8%. Tuy ít chắc chắn hơn về việc chi trả này ở năm 2022, chúng tôi vẫn dự báo Công ty vẫn duy trì mức cổ tức tiền mặt 4.000đ dựa trên khẩu vị của cổ đông kiểm soát (mặc dù giả định PHR sẽ không ghi nhận thu nhập chuyển nhượng đất trong năm 2022). Dự báo LNST của chúng tôi cho năm 2022 (458 tỷ đồng, giảm 58,7%) có lẽ không thuận lợi cho việc chi trả mức cổ tức này.

Tuy vậy, tình hình tài chính của PHR vẫn sẽ duy trì lành mạnh với tỷ lệ tiền mặt thuần/vốn chủ sở hữu bình quân là 0,49 lần trong giai đoạn 2020-2022. Cụ thể, chúng tôi dự báo tỷ lệ trên sẽ giảm nhẹ còn 0,46 lần vào cuối năm 2021 và 0,45 lần vào cuối năm 2022 từ 0,54 lần vào cuối năm 2020 do nhu cầu vốn để triển khai xây dựng KCN Tân Lập 1 (nhiều khả năng đi vào hoạt động trong năm 2022).

Điều chỉnh tăng 15% giá mục tiêu lên 60.300đ – Nâng khuyến nghị lên Tăng tỷ trọng

Chúng tôi điều chỉnh tăng 15,1% giá mục tiêu lên 60.300đ – tiềm năng tăng giá 10,6% từ thị giá hiện tại – sau một số điều chỉnh như sau:

- Điều chỉnh tăng giả định giá cho thuê đất KCN;

- Điều chỉnh tăng 34,8% NPV dự án VSIP3 sau khi điều chỉnh tăng 45% tổng diện tích dự án; và

- Áp dụng tỷ lệ phần bù tăng thêm 10% vào giá trị RNAV để phản ánh tiềm năng kết quả thực hiện cao hơn dự báo và tác động tăng định giá. Khả năng kết quả thực hiện cao hơn dự báo được thể hiện trong phân tích kịch bản (chi tiết đề cập trong phần ‘Định giá và khuyến nghị’ của báo cáo này), ước tính tiềm năng tăng giá lần lượt là 54,5% và 126,2% trong kịch bản khả quan và kịch bản tích cực nhất trong khi rủi ro giảm giá thấp hơn ở mức chỉ 10,9% trong kịch bản kém khả quan.

Theo chúng tôi, PHR đang giao dịch ở mức giá tương đối hợp lý sau khi giá cổ phiếu tăng 9% trong 3 tháng qua. Tại giá mục tiêu, P/E dự phóng năm 2021 là 8 lần; trong khi mức trung bình P/E dự phóng 12 tháng là 7,3 lần tính từ đầu năm 2018. Tuy nhiên, chúng tôi tin rằng định giá trị hợp lý cổ phiếu sẽ điều chỉnh tăng dựa trên tiềm năng các dự án KCN sẽ được triển khai trong tương lai. Nâng khuyến nghị lên Tăng tỷ trọng.

Bảng 2: P/E dự phóng giai đoạn 2017-2020

Dự báo cho năm 2020-2022

Chúng tôi duy trì dự báo lợi nhuận thuần năm 2020 với lợi nhuận thuần tăng trưởng mạnh 112,3% đạt 955 tỷ đồng, chủ yếu nhờ chuyển nhượng đất cho NTC. Trái lại, chúng tôi điều chỉnh tăng 11,9% dự báo lợi nhuận thuần năm 2021 lên 1.026 tỷ đồng (tăng trưởng nhẹ 7,4%) sau khi điều chỉnh tăng 7,2% dự báo lợi nhuận khác. Trong khi đó, chúng tôi lần đầu đưa ra dự báo cho năm 2022 với lợi nhuận thuần giảm mạnh 58,7% còn 424 tỷ đồng do không còn lợi nhuận từ chuyển nhượng đất mặc dù doanh thu tăng đáng kể lên 1.753 tỷ đồng (tăng trưởng 52,7%) nhờ KCN Tân Lập 1 đi vào hoạt động và doanh thu mảng cao su hồi phục trở lại.

Bảng 3: Dự báo KQKD giai đoạn 2020-2022

Dự báo chi tiết cho năm 2020

Chúng tôi điều chỉnh giảm nhẹ 1,1% dự báo lợi nhuận thuần năm 2020 xuống còn 955 tỷ đồng, tăng trưởng 112,3%. Chúng tôi cũng điều chỉnh tăng nhẹ 4,1% doanh thu lên 989 tỷ đồng, giảm 39,7%. Dựa trên dự báo cho cả năm 2020 và kết quả thực hiện 6 tháng đầu năm 2020, có thể thấy EPS 6 tháng cuối năm 2020 tăng 47,7% so với cùng kỳ mặc dù doanh thu giảm 53,8% so với cùng kỳ.

Dự báo cụ thể cho năm 2020 được trình bày như dưới đây:

- Chúng tôi duy trì dự báo doanh thu mảng cao su là 521 tỷ đồng, giảm 51,9% với sản lượng tiêu thụ đạt 15.532 tấn và giá bán bình quân là 31,5 triệu đồng/tấn.

- Chúng tôi điều chỉnh tăng 15,9% dự báo doanh thu cho thuê đất KCN lên 281 tỷ đồng (giảm 27,9%), gồm 234 tỷ đồng doanh thu ghi nhận một lần cho 12 ha và 46 tỷ đồng doanh thu ghi nhận hàng năm.

Chúng tôi dự báo lợi nhuận tài chính giảm 29,2% xuống còn 87 tỷ đồng, giảm 37,1% do doanh thu HĐ tài chính giảm 36,9% xuống còn 118 tỷ đồng. Chúng tôi không đưa cổ tức từ NTC vào dự báo doanh thu HĐ tài chính (khác với ghi nhận của Công ty); tuy nhiên chúng tôi kỳ vọng lãi tiền gửi & cho vay sẽ tăng 17,4% lên 118 tỷ đồng so với 100 tỷ đồng trong năm 2019. Trái lại, chúng tôi dự báo chi phí lãi vay giữ nguyên ở 30 tỷ đồng vì chúng tôi dự báo tổng nợ sẽ chỉ tăng nhẹ 1,2% lên 527 tỷ đồng.

Chi phí bán hàng & quản lý sẽ vào khoảng 59 tỷ đồng, bằng 6% tổng doanh thu (năm 2019 là 7,2%). Chúng tôi giữ nguyên dự báo lợi nhuận khác là 907 tỷ đồng (tăng 288,4%) nhờ chuyển nhượng 345 ha đất cho NTC trong năm nay và đem về 865 tỷ đồng thu nhập khác. Trong dự báo thu nhập khác của chúng tôi còn bao gồm 46 tỷ đồng (giảm 75,5%) từ thanh lý 300 ha cây cao su với giá bình quân là 180 triệu đồng/ha.

Tóm lại, lợi nhuận thuần tăng trưởng 122,3% đạt 955 tỷ đồng nhờ chuyển nhượng đất và hạch toán một lần một phần diện tích đất KCN cho thuê trong năm nay. Theo đó EPS năm 2020 là 7.049đ; P/E dự phóng năm 2020 là 7,9 lần.

Dự báo chi tiết cho năm 2021

Cho năm 2021, chúng tôi điều chỉnh tăng 11,9% dự báo lợi nhuận thuần lên 1.026 tỷ đồng; tăng trưởng nhẹ 7,4% vì chúng tôi điều chỉnh tăng 7,2% giả định lợi nhuận khác trong khi giữ nguyên dự báo doanh thu tại 1.148 tỷ đồng, tăng trưởng 16,1% nhờ doanh thu mảng cao su hồi phục. Các giả định của chúng tôi là:

- Chúng tôi duy trì dự báo doanh thu mảng cao su là 846 tỷ đồng, tăng trưởng 62,4% với giả định sản lượng tiêu thụ đạt 26.331 tỷ đồng và giá bán bình quân là 32,1 triệu đồng/tấn (tăng nhẹ 2%).

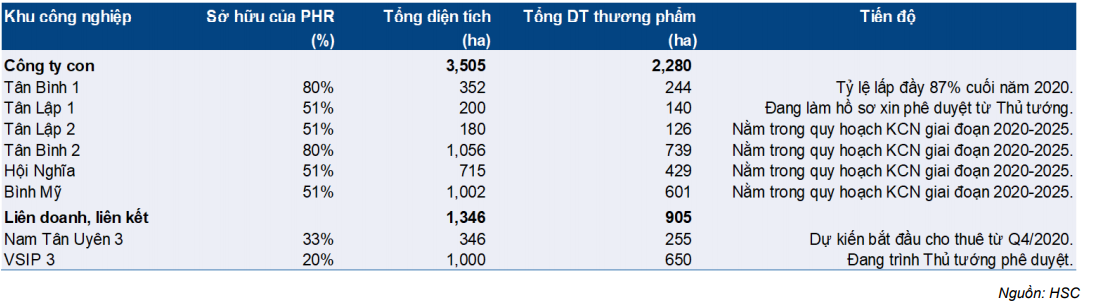

- Doanh thu từ cho thuê đất KCN sẽ giảm còn 46 tỷ đồng, giảm 83,5% do không có diện tích cho thuê thêm. Như đã đề cập, chúng tôi kỳ vọng KCN Tân Bình 1 sẽ đạt tỷ lệ lấp đầy là 87% (theo đó diện tích lũy kế cho thuê kể từ khi thành lập là 212 ha). Còn lại 13% diện tích KCN này đang gặp vướng mắc đền bù giải tỏa và theo đó sẽ chưa cho thuê trong năm 2021.

Chúng tôi kỳ vọng lợi nhuận tài chính tăng 13,9% đạt 99 tỷ đồng nhờ lãi tiền gửi tăng 8,7% lên 128 tỷ đồng trong khi chi phí tài chính giảm 5,9% còn 29 tỷ đồng. Chi phí bán hàng & quản lý sẽ giảm còn 68 tỷ đồng, bằng 6% tổng doanh thu, tương đương năm 2020.

Theo đó, chúng tôi điều chỉnh tăng 7,2% dự báo lợi nhuận khác lên 994 tỷ đồng (tăng 9,5%) nhờ chuyển nhượng 691 ha đất cho VSIP và 96 tỷ đồng lợi nhuận được chia về từ VSIP3 (theo thỏa thuận dự kiến giữa PHR và VSIP); theo đó đem lại tổng cộng khoảng 898 tỷ đồng thu nhập khác. Chúng tôi kỳ vọng PHR sẽ thanh lý tiếp 300 ha cây cao su, bằng với năm 2020 nhưng giả định giá thanh lý sẽ tăng 5,6% lên 190 triệu đồng/ha. Thu nhập từ thanh lý cây cao su theo đó sẽ đạt 51 tỷ đồng, tăng 11,6%.

Theo đó, lợi nhuận thuần tăng trưởng 7,4% đạt 1.026 tỷ đồng nhờ lợi nhuận từ chuyển nhượng đất cho VSIP. EPS năm 2021 là 7.573đ và P/E dự phóng năm 2021 là 7,4 lần.

Dự báo chi tiết cho năm 2022

Chúng tôi lần đầu đưa ra dự báo chi tiết cho năm 2022 với lợi nhuận thuần 424 tỷ đồng (giảm 58,7%), chủ yếu đến từ giả định không có lợi nhuận từ chuyển nhượng đất. Tuy nhiên, doanh thu được dự báo sẽ tăng đáng kể lên 1.753 tỷ đồng (tăng trưởng 52,7%) nhờ sự hồi phục từ mảng cao su và KCN Tân Lập 1 đi vào hoạt động. Các giả định chính của chúng tôi như sau:

- Chúng tôi dự báo doanh thu mảng cao su là 1.142 tỷ đồng (tăng trưởng 35,0%) năm 2022 với dự báo sản lượng tiêu thụ sẽ tăng mạnh lên 34.859 tấn (tăng trưởng 32,4%) và giá bán bình quân được giả định tiếp tục hồi phục 2% lên 32,8 triệu đồng/ha.

- Chúng tôi dự báo doanh thu từ cho thuê KCN đạt 408 tỷ đồng (tăng trưởng 783%) khi KCN Tân Lập 1 (tổng diện tích 200ha) đi vào hoạt động. Chúng tôi dự báo KCN Tân Lập 1 sẽ cho thuê 15ha trong năm 2022 với giá bình quân là 99USD/m2, và có doanh thu là 346 tỷ đồng. Phần doanh thu 46 tỷ đồng còn lại đến từ doanh thu được phân bổ hàng năm của các KCN mà Công ty đã cho thuê trong những năm trước.

Chúng tôi dự báo lãi thuần từ HĐ tài chính giảm 7,0% xuống 92 tỷ đồng do (1) chi phí lãi vay tăng 21,8% lên 35 tỷ đồng do chúng tôi dự báo tổng dư nợ tăng 40,0% lên 667 tỷ đồng chủ yếu chi đầu tư cho dự án KCN Tân Lập 1 trong khi đó (2) thu nhập từ HĐ tài chính vẫn ở mức 127 tỷ đồng như trong năm 2021.

Chúng tôi cũng dự báo chi phí bán hàng & quản lý sẽ tăng mạnh lên 122 tỷ đồng (tăng 77,5%), chiếm 7,0% tổng doanh thu so với 6,0% năm 2021. Chi phí gia tăng là do KCN Tân Lập 1 đi vào hoạt động và sản lượng sản xuất cao su tăng.

Mặt khác, lãi thuần khác sẽ giảm đáng kể xuống 186 tỷ đồng (giảm 81,2%) do chúng tôi không dự báo có thu nhập từ chuyển nhượng đất do thông tin hạn chế. Chúng tôi dự báo diện tích thanh lý cây cao su năm 2022 sẽ tăng lên 500ha từ 300ha trong năm 2020 và năm 2021. Chúng tôi cũng giả định giá bán bình quân sẽ tăng 5,3% lên 200 triệu đồng/ha, theo đó thu nhập từ hoạt động thanh lý sẽ là khoảng 93 tỷ đồng. Ngoài ra, chúng tôi giả định PHR sẽ được chia sẻ 96 tỷ đồng từ lợi nhuận của VSIP3 (chúng tôi giả định sẽ cho thuê 80ha trong năm 2022).

Lợi nhuận thuần sẽ giảm xuống 424 tỷ đồng (giảm 58,7%). EPS dự phóng năm 2022 là 3.131đ/cp và P/E dự phóng năm 2022 hiện là 19,3 lần; đắt hơn nhiều khi so với bình quân P/E dự phóng năm 2018-hiện tại là 7,3 lần.

Rủi ro đối với dự báo

Rủi ro KQKD thấp hơn dự báo gồm việc KCN Tân Lập 1 đi vào hoạt động chậm hơn năm 2022.

- Việc chậm triển khai KCN Tân Lập 1 trong năm 2022. PHR đã và đang chuẩn bị các tài liệu cần thiết để Thủ tướng Chính phủ phê duyệt. Chúng tôi hiểu rằng Công ty dự kiến sẽ đệ trình lên Thủ tướng Chính phủ vào cuối năm 2020 và cần được phê duyệt vào khoảng năm 2021. Tuy nhiên, có những rủi ro là quá trình nộp đơn và/hoặc phê duyệt bị kéo dài. Do đó, KCN Tân Lập 1 có thể được đưa vào hoạt động muộn hơn so với dự báo hiện tại của chúng tôi (trong năm 2022).

Rủi ro KQKD cao hơn dự báo gồm (1) quá trình phê duyệt VSIP3 sớm hơn dự báo và (2) có thêm thu nhập từ chuyển nhượng đất trong giai đoạn 2020-2022.

- Thủ tướng Chính phủ phê duyệt sớm hơn cho VSIP3. Chúng tôi được biết VSIP đang trong quá trình xin Thủ tướng phê duyệt lại quy hoạch dự án do một số điều chỉnh về diện tích đất. Chúng tôi dự báo VSIP3 sẽ được phê duyệt mới vào cuối năm 2020, theo đó tạo điều kiện để chuyển giao 691ha đất cho VSIP trong năm 2021. Tuy nhiên, nếu phê duyệt sớm hơn dự kiến – dù ít khả năng hơn – sẽ khuyến khích Công ty ghi nhận thu nhập từ chuyển nhượng đất cho VSIP trong năm 2020. Kịch bản này sẽ chỉ xảy ra nếu tất cả các tài liệu liên quan cần thiết được đáp ứng.

- Có thêm lợi nhuận từ chuyển nhượng đất trong giai đoạn 2020-2022. Việc có thêm thu nhập từ chuyển nhượng đất là khả thi do nhu cầu về đất để sản xuất công nghiệp nói chung đang tăng cao. Tuy nhiên, quá trình phê duyệt nhiều giai đoạn sẽ kéo dài thời gian của bất kỳ thương vụ chuyển nhượng đất nào.

Định giá và khuyến nghị

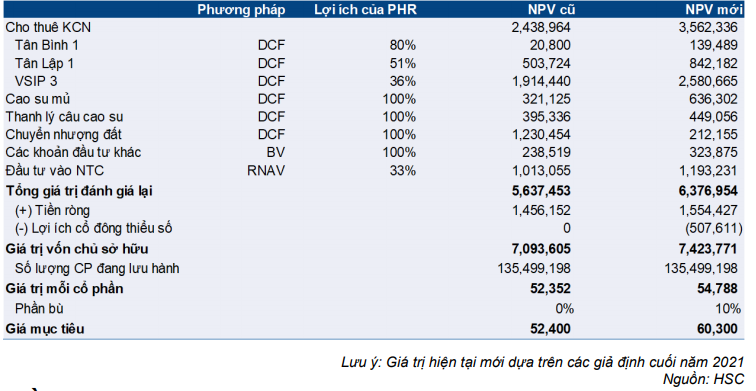

Chúng tôi điều chỉnh tăng 15,1% giá mục tiêu lên 60.300đ/cp (từ 52.400đ/cp) sau khi (1) tăng giả định giá thuê 10% (từ 5% trước đó) trong năm 2021; (2) tăng 45% tổng diện tích của VSIP3 lên 1.000ha (từ 691ha) và (3) áp dụng phần bù tăng thêm 10% đối với giá trị hợp lý để phản ánh đà tăng giá tiềm năng. Tại giá mục tiêu mới, tiềm năng tăng giá 10,6% và P/E dự phóng 2021 là 8,0 lần. Cổ phiếu đang giao dịch tại P/E dự phóng bình quân 12 tháng là 7,3 lần từ năm 2018 tới hiện tại. Chúng tôi nâng đánh giá lên Tăng tỷ trọng từ Nắm giữ.

Dự báo chi tiết cho năm 2020

Chúng tôi sử dụng phương pháp định giá tổng hợp từng phần để xác định giá mục tiêu của PHR. Chúng tôi thay đổi giai đoạn cơ sở chiết khấu sang 2021 từ 2020, tương đương giá mục tiêu của PHR trong 12 tháng tới. Cụ thể như sau:

- Chúng tôi sử dụng phương pháp DCF để xác định giá trị hiện tại thuần của các KCN trong toàn bộ thời gian hoạt động.

- Chúng tôi sử dụng phương pháp dòng tiền tự do của doanh nghiệp đối với mảng cao su, gồm giá trị từ kinh doanh cao su và thanh lý cây cao su.

- Chúng tôi sử dụng giá trị sổ sách đối với các khoản đầu tư khác của PHR và phương pháp RNAV đối với khoản đầu tư vào NTC (công ty liên kết, sở hữu 32% vốn cổ phần).

- Chúng tôi áp dụng tỷ lệ chi phí vốn bình quân là 10,0% với 10,9% chi phí vốn CSH và 7,0% chi phí nợ. Chúng tôi sử dụng lãi suất phi rủi ro là 4,5%; phần bù rủi ro vốn CSH là 7,0% và hệ số rủi ro của cổ phiếu là 0,92.

Bảng 4: Định giá, PHR

Điều chỉnh tăng 15,1% giá mục tiêu lên 60.300đ; nâng đánh giá Tăng tỷ trọng

Chúng tôi tăng 15,1% giá mục tiêu lên 60.300đ – tiềm năng tăng giá 10,6% – nâng đánh giá Tăng tỷ trọng (từ Nắm giữ) với những điều chỉnh sau:

- Chúng tôi dự báo giá thuê cho tất cả các KCN tăng 10% lên 99USD/m2 (riêng VSIP3 là 132USD/m2) trong năm 2021 (dự báo trước đây của chúng tôi là tăng 5%) do hiện tại giá chào thuê trên thị trường cao hơn dự báo trước đây của chúng tôi.

- Chúng tôi tăng 45% tổng diện tích dự án VSIP3 lên 1.000 ha từ 691 ha sau khi chúng tôi có thêm thông tin từ Công ty. Trong đó, dự án VSIP3 có tổng diện tích 1.000 ha; trong đó VSIP sẽ nhận chuyển nhượng 691 ha đất cao su từ PHR; 309 ha còn lại là từ quỹ đất khác. Theo đó, giá trị kinh tế của PHR từ VSIP3 tăng 37,1% (giả định sở hữu 20% công ty liên kết).

- Chúng tôi áp dụng phần bù 10% đối với RNAV/cp của PHR để phản ánh đà tăng tiềm năng trong giai đoạn này do chúng tôi đang chờ đợi Thủ tướng phê chuẩn VSIP3 và Quy hoạch tổng thể phát triển KCN tỉnh Bình Dương giai đoạn 2021-2025.

Dù chúng tôi nhận thấy rủi ro chậm phê duyệt đối với KCN Tân Lập 1 (tổng diện tích 200ha) dẫn đến việc cho thuê bắt đầu chậm hơn năm 2020, chúng tôi tiếp tục dự báo rủi ro KQKD cao hơn đáng kể so với dự báo trong dài hạn từ những dự án KCN mới của Công ty. Chúng tôi nghĩ rằng, quy hoạch tổng thể sẽ được phê duyệt nhằm khuyến khích các NĐT nước ngoài và sự thiếu hụt nguồn cung cho thuê hiện nay ở Bình Dương và các tỉnh công nghiệp trọng điểm – vẫn còn nguyên.

Những tiềm năng này thể hiện trong phân tích kịch bản của chúng tôi cho thấy mức tăng giá lần lượt 54,5% và 126,2% trong các kịch bản khả quan và kịch bản tốt nhất của chúng tôi; trong khi đó, với kịch bản kém khả quan, rủi ro giảm giá chỉ ở khoảng 8,4%.

Bảng 5: Phân tích kịch bản

Chúng tôi lưu ý rằng, 5 dự án KCN (với tổng diện tích 3.153ha và tổng diện tích thương phẩm 2.053ha, trừ NTU3, Tân Bình 1 và VSIP3) đang trong quá trình chuẩn bị hồ sơ xin chủ trương đầu tư từ Thủ tướng. Chúng tôi kỳ vọng Quy hoạch tổng thể phát triển các KCN tỉnh Bình Dương (thủ tục đầu tiên trong hai thủ tục cần thiết đối với một KCN mới) sẽ được phê duyệt khoảng cuối năm 2021. Nhờ đó, PHR sẽ có thêm nguồn thu nhập từ hoạt động cho thuê KCN trong giai đoạn 2022-2030. Trong khi đó, trong ngắn hạn, chúng tôi dự báo việc chuyển nhượng 691ha đất cho VSIP (ghi nhận thu nhập bất thường 898 tỷ đồng) sẽ thúc đẩy lợi nhuận thuần năm 2021.

Chúng tôi thực hiện phân tích kịch bản dựa trên việc thêm hoặc loại bỏ các KCN sẽ được phát triển trên đất cao su của PHR trong 5 năm tới hoặc xa hơn. Ngoài NTU3 và VSIP3, có 5 KCN sắp tới đang trong quá trình chuẩn bị hồ sơ. Với kịch bản tốt nhất, lần đầu tiên chúng tôi thêm KCN Hội Nghĩa (tổng diện tích 715ha) và KCN Bình Mỹ (tổng diện tích 1.002ha) vào mô hình dự báo của chúng tôi – PHR chỉ mới công bố đưa những KCN này vào quy hoạch tổng thể 2020-2025. Trong số 5 KCN, theo thảo luận của chúng tôi với Công ty thứ tự phát triển có thể xảy ra sẽ là Tân Lập 1, Tân Bình 2, Tân Lập 2, Hội Nghĩa và Bình Mỹ.

Các kịch bản khác nhau dựa trên cơ hội phát triển sớm hơn của các KCN như sau:

Kịch bản kém khả quan: Kịch bản kém khả quan của chúng tôi chỉ gồm NTU3 (tổng diện tích 345ha) và VSIP3 (tổng diện tích 1.000ha). Dù VSIP vẫn đang xin Thủ tướng Chính phủ phê duyệt lại do một số điều chỉnh về diện tích đất, chúng tôi tin rằng việc phê duyệt sẽ được thực hiện vào cuối năm 2020 hoặc đầu năm 2021. Trong kịch bản này, giá trị hợp lý là 49.900đ/cp và thấp hơn 8,4% so với thị giá.

Kịch bản cơ sở: chúng tôi tính toán gồm 3 KCN: NTU3, VSIP3 và Tân Lập 1 (tổng mặt bằng 200ha). Chúng tôi hiện kỳ vọng dự án Tân Lập 1 sẽ được Thủ tướng Chính phủ phê duyệt vào năm 2021 và đi vào hoạt động trong năm 2022. Trong kịch bản cơ sở, giá trị hợp lý là 54.800đ/cp và tiềm năng tăng giá là 0,6%.

Kịch bản khả quan: Kịch bản khả quan của chúng tôi gồm 4 khu: NTU3, VSIP3, Tân Lập 1, Tân Lập 2 (tổng diện tích 180ha) và Tân Bình 2 (tổng diện tích 1.056ha). Theo kịch bản tích cực, giá trị hợp lý 84.200đ/cp, tiềm nwang tăng giá 54,6%.

Kịch bản tốt nhất: Trong kịch bản tốt nhất chúng tôi tính toán gồm 6 KCN: NTU3, VSIP3, Tân Lập 1, Tân Lập 2, Tân Bình 2, Hội Nghĩa (tổng diện tích 715ha) và Bình Mỹ (tổng diện tích 1.002ha). Dù Hội Nghĩa và Bình Mỹ sẽ nằm trong cùng một quy hoạch tổng thể 2021-2025; chúng tôi có rất ít thông tin liên quan đến kế hoạch phát triển của 2 KCN lớn này. Chúng tôi giả định Cổ phiếu PHR sẽ tiếp tục nắm giữ 51% cổ phần tại 2 KCN này. Với kịch bản tốt nhất, tiềm năng tăng giá 126,2% so với thị giá với giá trị hợp lý là 123.300đ/cp.

Bảng 6: các KCN sẽ được phát triển trên đất cao su của PHR

Nguồn: HSC