Công ty mẹ báo cáo thu nhập ròng quý 3 đạt 140 tỷ đồng – phù hợp dự báo của chúng tôi

- CTCP Cao su Phước Hòa (PHR) công bố BCTC quý 3/2020 của công ty mẹ với doanh thu giảm 10% YoY đạt 229 tỷ đồng và thu nhập ròng giảm 56% YoY đạt 140 tỷ đồng. Kết quả thu nhập ròng quý 3/2020 chủ yếu được đóng góp bởi khoản tiền 100 tỷ đồng từ chuyển đổi đất cao su cho dự án KCN Nam Tân Uyên 2 Mở rộng (NTU3). Mức giảm YoY cao hơn trong lợi nhuận trong quý 3/2020 so với doanh thu chủ yếu đến từ mức thu nhập ròng khác thấp hơn đáng kể so với cùng kỳ.

Đồ thị cổ phiếu PHR phiên giao dịch ngày 13/10/2020. Nguồn: AmiBroker

- Thu nhập ròng khác trong quý 3/2019 là mức cơ sở cao khi PHR ghi nhận 300 tỷ đồng tiền đền bù từ chuyển đổi đất trồng cao su sang đất KCN của NTU3 và VSIP III. Tuy nhiên, PHR đã hoàn nhập khoản thu nhập khác này trong quý 4/2019 khi công ty chưa nhận được phê duyệt cần thiết từ Chính quyền địa phương cho kế hoạch chuyển đổi này. PHR do đó ghi nhận KQKD thấp trong quý 4/2019 với thu nhập ròng tính theo quý là 39 tỷ đồng (-77% YoY). Không tính thu nhập khác, vốn không đủ điều kiện ghi nhận trong quý 3/2019, thu nhập ròng tính riêng của công ty mẹ PHR có thể tăng 82% YoY trong quý 3/2020, theo ước tính của chúng tôi.

- Trong 9 tháng 2020, PHR ghi nhận doanh thu riêng 545 tỷ đồng (-21% YoY) và thu nhập ròng 535 tỷ đồng (+24% YoY). Dù PHR vẫn chưa công bố báo cáo tài chính hợp nhất, chúng tôi cho rằng KQKD hợp nhất quý 3 là phù hợp với kỳ vọng của chúng tôi khi yếu tố dẫn dắt lợi nhuận chính của công ty (số tiền đền bù nhận được từ dự án NTU3) đã được ghi nhận, như dự kiến.

- Chúng tôi dự báo doanh thu PHR đạt 1,4 nghìn tỷ đồng (-16% YoY) và LNST sau lợi ích CĐTS 948 tỷ đồng (+111% YoY) trong năm 2020. Chúng tôi kỳ vọng số tiền đền bù còn lại từ NTU3 vào khoảng 309 tỷ đồng, sẽ được ghi nhận trong quý 4/2020.

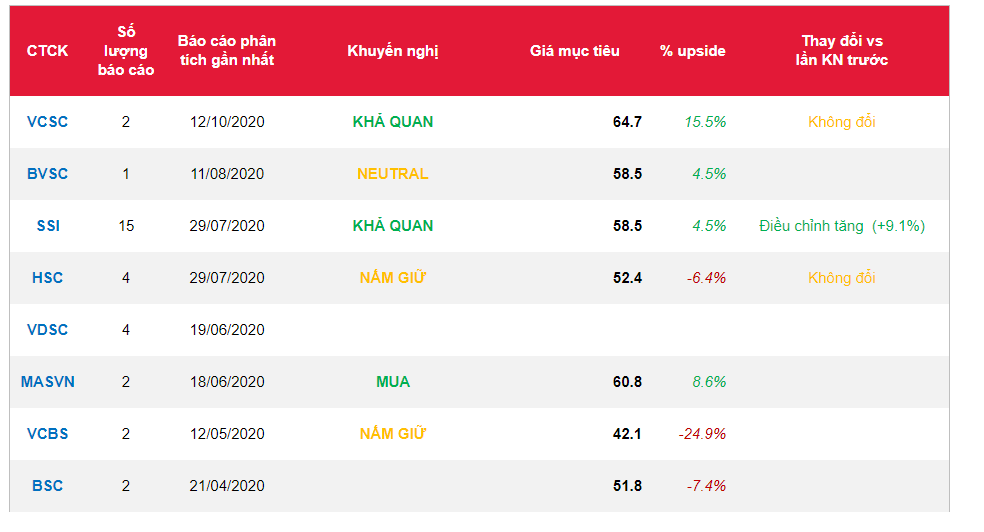

- Chúng tôi hiện có KHẢ QUAN cho Cổ phiếu PHR với giá mục tiêu 64.700 đồng/CP, tương ứng với tổng mức sinh lời 22,7%, bao gồm lợi suất cổ tức 7,1%.

Nguồn: VCSC

Từ khóa: PHR