Sự kiện: Công bố KQKD Q2/2023

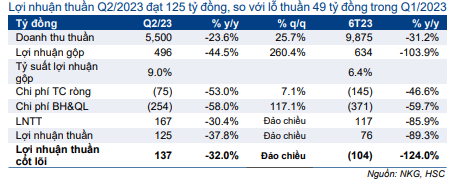

NKG công bố KQKD Q2/2023 khả quan với lợi nhuận thuần đảo chiều đạt 125 tỷ đồng, so với lỗ thuần 49 tỷ đồng trong Q1/2023 (nhưng vẫn giảm 37,8% so với cùng kỳ) và doanh thu thuần là 5,5 nghìn tỷ đồng (tăng 25,7% so với quý trước nhưng giảm 23,6% so với cùng kỳ). Nếu không bao gồm khoản chi phí dự phòng, lợi nhuận cốt lõi sẽ là 137 tỷ đồng (so với lỗ 241 tỷ đồng trong Q1/2023 và lãi 202 tỷ đồng trong Q2/2022), thấp hơn một chút so với dự báo của chúng tôi là 162 tỷ đồng. Mặc dù thấp hơn một chút so với kỳ vọng, chúng tôi nhận thấy diễn biến Q2/2023 vẫn cho thấy tín hiệu hồi phục rõ ràng đối với mảng kinh doanh cốt lõi của Công ty.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 03/08/2023. Nguồn: AmiBroker

Lợi nhuận thuần 6 tháng đầu năm 2023 là 76 tỷ đồng, giảm 89,3% so với cùng kỳ, trong khi lỗ cốt lõi là 104 tỷ đồng (so với lợi nhuận cốt lõi là 435 tỷ đồng trong 6 tháng đầu năm 2022). Từ đó, NKG đạt 22% dự báo lợi nhuận thuần cả năm 2023 của chúng tôi là 344 tỷ đồng.

Sản lượng xuất khẩu tăng thúc đẩy doanh thu

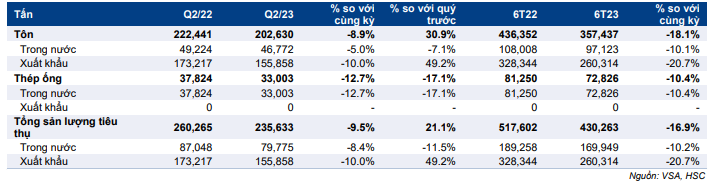

Trong Q2/2023, NKG tiêu thụ tổng cộng 235.633 tấn sản phẩm thép, hồi phục 21,1% so với quý trước (giảm 9,5% so với cùng kỳ) nhờ nhu cầu xuất khẩu tăng. Cụ thể:

- Sản lượng xuất khẩu tăng mạnh lên 155.858 tấn (giảm 10,0% so với cùng kỳ nhưng tăng 49,2% so với quý trước) với tất cả sản phẩm xuất khẩu đều là tôn mạ và đều xuất khẩu sang các thị trường trọng điểm bao gồm EU, Bắc Mỹ và các quốc gia trong khu vực ASEAN. Sản lượng xuất khẩu đóng góp 66,1% tổng sản lượng tiêu thụ Q2/2023, gần như đi ngang so với 66,6% trong Q2/2022.

Bảng 1: KQKD Q2/2023 và 6 tháng đầu năm 2023, NKG

Mặt khác, sản lượng tiêu thụ trong nước vẫn yếu, ở mức 79.775 tấn (giảm 8,4% so với cùng kỳ và 11,5% so với quý trước). Trong Q2/2023, sản lượng tiêu thụ trong nước chiếm 33,9% tổng sản lượng tiêu thụ của NKG (so với 33,4% trong Q2/2022.

Chúng tôi ước tính giá bán bình quân của NKG trong Q2/2023 là 23,3 triệu tấn, giảm 15,6% so với cùng kỳ nhưng tăng 3,8% so với quý trước. Cùng với sản lượng tiêu thụ cải thiện, doanh thu thuần Q2/2023 là 5,5 nghìn tỷ đồng (giảm 23,6% so với cùng kỳ nhưng tăng 25,7% so với quý trước).

Từ đó, doanh thu thuần nửa đầu năm 2023 là 9.875 tỷ đồng (giảm 31,2% so với cùng kỳ) và đạt 47,3% dự báo cả năm 2023 của chúng tôi là 20.889 tỷ đồng.

Tỷ suất lợi nhuận cải thiện nhờ doanh thu tăng và chi phí đầu vào giảm

Lợi nhuận gộp Q2/2023 của NKG là 496 tỷ đồng (giảm 44,5% so với cùng kỳ nhưng tăng 260,4% so với quý trước), tương đương tỷ suất lợi nhuận gộp là 9,0%, so với 3,1% trong Q1/2023 và 12,4% trong Q2/2022.

Lưu ý, trong Q2/2023, NKG trích lập dự phòng hàng tồn kho 12 tỷ đồng, so với hoàn nhập dự phòng 192 tỷ đồng trong Q1/2023. Nếu không bao gồm khoản mục không thường xuyên này, tỷ suất lợi nhuận gộp cốt lõi sẽ là 9,2% trong Q2/2023, so với -1,2% trong Q1/2023 – nhưng vẫn thấp hơn mức 12,4% trong Q2/2022. Tỷ suất lợi nhuận hồi phục sát với dự báo của chúng tôi, nhờ hiệu suất hoạt động cải thiện, sản lượng tiêu thụ và giá bán bình quân tăng.

Chi phí bán hàng & quản lý tăng là nguyên nhân chính khiến lợi nhuận thuần thấp hơn dự báo

Chi phí bán hàng & quản lý là nguyên nhân chính khiến lợi nhuận thuần thấp hơn dự báo trong kỳ. Theo đó, chi phí bán hàng & quản lý là 254 tỷ đồng, giảm 58% so với cùng kỳ nhưng tăng 117% so với quý trước – do chi phí vận chuyển tăng liên quan tới hoạt động xuất khẩu.

Lỗ tài chính thuần tăng nhẹ so với quý trước lên 75 tỷ đồng, so với lần lượt 70 tỷ đồng và 49 tỷ đồng trong Q1/2023 và Q2/2022.

Bảng CĐKT cải thiện, với tỷ lệ nợ giảm

Tại thời điểm cuối tháng 6/2023, NKG đã giảm lượng hàng tồn kho xuống 5.385 tỷ đồng (giảm 18,7% so với cùng kỳ), tương đương 3 tháng sản xuất. Công ty cũng giảm dư nợ ngắn hạn xuống 4.526 tỷ đồng (giảm 19,3% so với quý trước) nhằm giảm tỷ lệ nợ trong giai đoạn khó khăn của toàn ngành. Do đó, tỷ lệ nợ thuần/vốn CSH giảm mạnh xuống 0,6 lần, so với 1,1 lần trong Q1/2023.

Nền tảng nhìn chung cải thiện

Giá HRC Trung Quốc hồi phục gần đây (tăng 7% trong tuần này) được kỳ vọng sẽ hỗ trợ tích cực giá HRC tại Việt Nam, từ đó thúc đẩy giá bán bình quân tôn mạ và ống thép. Ngoài ra, nhu cầu cũng được kỳ vọng sẽ tiếp tục hồi phục từ nay tới cuối năm nhờ động thái đẩy mạnh giải ngân vốn đầu tư công và nhu cầu xuất khẩu cải thiện.

Từ đó, mặc dù lợi nhuận thuần Q2/2023 thấp hơn một chút so với dự báo của chúng tôi, chúng tôi duy trì dự báo doanh thu thuần và lợi nhuận thuần lần lượt là 20.889 tỷ đồng (giảm 9,5% so với cùng kỳ) và 344 tỷ đồng, đảo chiều so với lỗ thuần 125 tỷ đồng trong năm 2022.

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Giá Cổ phiếu NKG đã tăng 10% sau khi chúng tôi nâng khuyến nghị lên Tăng tỷ trọng vào tháng trước. Theo đó, tiềm năng tăng giá hiện chỉ còn 1% và chúng tôi đang xem xét lại khuyến nghị và giá mục tiêu.

Về mặt giao dịch, lưu ý, nếu NKG ghi nhận lợi nhuận thuần trong BCTC kiểm toán 6 tháng đầu năm 2023, nhiều khả năng sẽ xảy ra, NKG sẽ được bổ sung trở lại vào danh sách đủ điều kiện cho vay ký quỹ của HSX. Sự kiện này sẽ là động lực tích cực thúc đẩy giá cổ phiếu bên cạnh đà phục hồi của giá thép thế giới.

Bảng 2: Sản lượng tiêu thụ Q2/2023 và 6 tháng đầu năm 2023, NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.