Hoạt động xuất khẩu tăng trưởng giúp nâng cao tỷ suất lợi nhuận

Chúng tôi nâng khuyến nghị đối với cổ phiếu NKG lên Tăng tỷ trọng (từ Nắm giữ) và điều chỉnh tăng giá mục tiêu lên 17.900đ (tiềm năng tăng giá: 17,4%) từ 5.246đ. Chúng tôi điều chỉnh tăng dự báo lợi nhuận cho năm nay và năm sau nhờ những yếu tố thuận lợi trong xuất khẩu, từ đó giúp cải thiện biên lợi nhuận và nhờ giảm giả định chi phí vốn. Chúng tôi cũng đánh giá cao ban lãnh đạo trong việc giảm được tỷ lệ vay nợ và cải thiện công tác kiểm soát hàng tồn kho trong Q4/2020 – và triển vọng tương lai có vẻ rất nhiều hứa hẹn.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 22/02/2021. Nguồn: AmiBroker

KQKD quý cuối năm 2020 rất khả quan

NKG đã công bố lợi nhuận thuần Q4/2020 đạt 154 tỷ đồng từ chỉ 7 tỷ đồng trong Q4/2019; doanh thu thuần chỉ tăng 7% so với cùng kỳ đạt 3.418 tỷ đồng với sản lượng tăng tốt nhưng giá giảm. Nhờ KQKD Q4/2020, NKG đạt KQKD năm 2020 ấn tượng với lợi nhuận thuần đạt 295 tỷ đồng (tăng trưởng 524,1%) mặc dù doanh thu thuần giảm 5% còn 11.560 tỷ đồng. Tỷ suất lợi nhuận gộp năm 2020 tăng mạnh lên 7,5% từ 2,8% trong năm 2019 nhờ chi phí được kiểm soát tốt hơn sau thời gian tái cấu trúc cộng với tồn kho HRC giá rẻ mua trong Q2 và Q3/2020. Theo đó, kết quả thực hiện đã vượt 47,7% kế hoạch lợi nhuận thuần đề ra cho năm 2020 là 200 tỷ đồng mặc dù doanh thu thuần đạt thấp hơn 3,7% kế hoạch đề ra là 12.000 tỷ đồng.

Điều chỉnh tăng dự báo năm 2021-2022 nhờ hoạt động xuất khẩu tăng trưởng mạnh

Các thị trường xuất khẩu của NKG đã có sự thay đổi nhanh chóng trong tháng đầu năm nay. Do tình trạng thiếu hụt sản phẩm tôn mạ sau dịch Covid-19, nhu cầu tại các quốc gia Châu Âu và Bắc Mỹ đối với tôn mạ nhập khẩu đã tăng đáng kể, giúp giá xuất khẩu cao hơn giá trên thị trường nội địa.

Sau khi trao đổi với ban lãnh đạo Công ty, chúng tôi được biết đơn hàng từ Châu Âu và các quốc gia Bắc Mỹ chiếm 90% sản lượng xuất khẩu trong quý đầu năm nay, tăng mạnh từ 30-40% trong năm 2020. Hiện tại, NKG đã ký hợp đồng kỳ hạn giao vào tháng 4 và tháng 5/2021 với giá rất tốt. Và chúng tôi được biết bằng việc ký các hợp đồng kỳ hạn để xuất khẩu sản phẩm tôn mạ, NKG có thể kiểm soát được tỷ suất lợi nhuận một cách thuận lợi vì giá bán đã được xác định một phần dựa trên giá nguyên liệu đầu vào tại thời điểm thỏa thuận hợp đồng. Dựa trên những giả định này, chúng tôi tin rằng lợi nhuận 6 tháng đầu năm 2021 có thể tăng mạnh nhờ nhu cầu và giá bán tại các thị trường xuất khẩu tăng.

Về thị trường trong nước, nhu cầu có vẻ ổn định và giá bán cũng đi ngang từ đầu năm. Những nhân tố ảnh hưởng chính đến nhu cầu trên thị trường nội địa đối với sản phẩm tôn mạ và ống thép là các dự án FDI; trong đó các sản phẩm này sẽ được sử dụng để xây dựng nhà máy… Việc dịch chuyển của các nhà máy ra khỏi Trung Quốc đến Việt Nam là một trong những động lực chính đối với nhu cầu thép dẹt trên thị trường trong nước.

Tóm lại, chúng tôi lần lượt điều chỉnh tăng 31,8% và 15,9% dự báo lợi nhuận thuần năm 2021 và 2022 lên 383,5 tỷ đồng (tăng trưởng 29,8%) và 435,7 tỷ đồng (tăng trưởng 13,6%).

Bảng 1: Chính sách cổ tức

Cổ tức có vẻ ổn định trong thời gian tới

Cổ phiếu NKG đã không chi trả cổ tức tiền mặt kể từ năm 2018 do KQKD kém khả quan trong giai đoạn 2018-2019. Nhờ KQKD cải thiện mạnh trong năm 2020, NKG đã trả cổ tức tiền mặt trở lại. Cho năm 2020, NKG đã tạm ứng 300đ cổ tức vào tháng 1 năm nay.

Công ty dự kiến trình kế hoạch trả cổ tức thêm 300đ cho năm 2020 tại ĐHCĐTN, thường diễn ra vào tháng 3/tháng 4.

Trong tương lai, Công ty dự kiến duy trì chính sách cổ tức tiền mặt ổn định trong khoảng 800-900đ trong những năm tới. Với chính sách cổ tức này, tỷ lệ lợi nhuận dùng để chi trả cổ tức sẽ từ 26,2% đến 36,9%. Lợi suất cổ tức sẽ từ 5,2-5,8%.

Điều chỉnh tăng giá mục tiêu lên 17.900đ (tiềm năng tăng giá 17,4%); nâng đánh giá lên Tăng tỷ trọng

Chúng tôi nâng đáng kể giá mục tiêu lên 17.900đ (từ 5.246đ) vì: (1) trong mô hình DCF của mình, chúng tôi chuyển năm định giá sang 2021 thay vì 2020; (2) chúng tôi điều chỉnh tăng dự báo cho năm 2021-2022 (như đề cập trên đây); và (3) chúng tôi giảm giả định chi phí vốn.

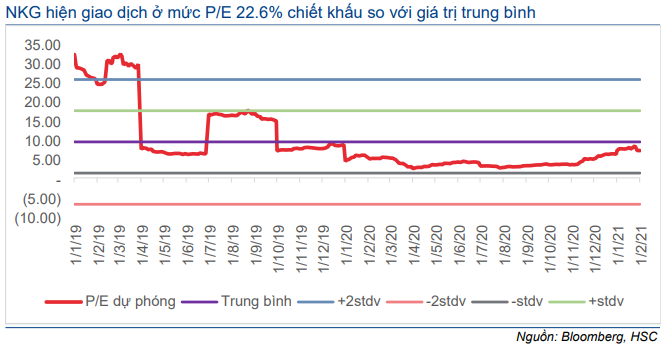

Hiện P/E dự phóng năm 2021 là 7,2 lần; thấp hơn bình quân P/E dự phóng 1 năm là 9,3 lần (bình quân 2 năm) (Biểu đồ 2) – nhưng chúng tôi thấy P/E dự phóng 2 năm qua ở mức khá cao do lợi nhuận của công ty thấp trước ảnh hưởng của hoạt động tái cấu trúc. Chúng tôi tin rằng nhờ tái cấu trúc thành công sau 2 năm thực hiện, NKG sẽ đạt được sự tăng trưởng ổn định trong vài năm tới dựa trên chính sách quản trị hàng tồn kho nhất quán hiện nay, công tác quản trị dòng tiền hiệu quả hơn và vị thế trên thị trường nội địa được tăng lên.

Biểu đồ 2: P/E dự phóng 1 năm, NKG

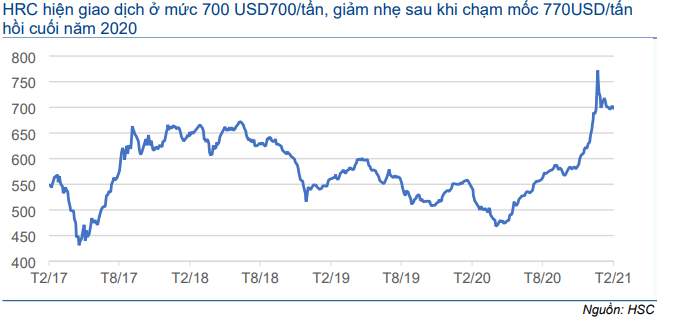

Biểu đồ 3: Giá HRC của Trung Quốc (USD/tấn)

Những rủi ro khi đầu tư

Chúng tôi thấy có những rủi ro sau:

Khả năng giá thép giảm mạnh. Nhu cầu cao đối với các nguyên vật liệu công nghiệp, dưới sự ảnh hưởng của các gói kích thích kinh tế tại Trung Quốc đã đẩy giá nguyên liệu đầu vào sản xuất thép tăng, từ đó kéo theo cả giá thành phẩm tăng trong vài tháng vừa qua. Giá sản phẩm HRC hiện đang ở mức cao (700 USD/tấn, bằng với đầu năm) mặc dù đã giảm 10% từ mức cao kỷ lục là 770 USD/tấn vào cuối tháng 12.

Có khả năng giá tôn mạ/ống thép và giá HRC điều chỉnh mạnh trong năm 2021 do đã chạm mức cao kỷ lục. Tuy nhiên, chúng tôi cho rằng giá tôn mạ/ống thép nếu giảm sẽ được bù đắp nhờ giá HRC giảm. Chúng tôi được biết NKG đã ký hợp đồng kỳ hạn với các đơn hàng xuất khẩu, và giá bán một phần được xác định dựa trên giá nguyên liệu đầu vào tại thời điểm thỏa thuận hợp đồng. Và nhờ có các hợp đồng kỳ hạn, NKG có thể giữ ổn định được tỷ suất lợi nhuận của mình.

Động thái áp thuế chống bán phá giá đối với sản phẩm tôn mạ của Việt Nam trên các thị trường xuất khẩu. Tôn mạ của Việt Nam chịu ảnh hưởng của một số chính sách áp thuế chống bán phá giá tại cả thị trường truyền thống (các quốc gia ASEAN) và Mỹ, Châu Âu… Tuy nhiên, đối với các đơn hàng từ Mỹ, Châu Âu và các nước Bắc Mỹ, NKG có thể sử dụng HRC của Việt Nam làm nguyên liệu đầu vào để tránh bị áp thuế chống bán phá giá. Rủi ro này có thể được giảm bớt nhờ Formosa và HPG (Mua vào, giá mục tiêu 56.600đ) hiện có thể cung cấp 70-75% tổng nhu cầu HRC trong nước.

Chúng tôi thấy có những khả năng sau có thế khiến lợi nhuận thực hiện cao hơn dự báo:

Công ty đang xem xét chuyển nhượng quyền sử dụng đất tại dự án Phú Mỹ. Khu đất này rộng 33 ha tại KCN Mỹ Xuân B. Ban đầu, Công ty dự kiến sẽ xây nhà máy mở cộng công suất tại đây với chi phí đầu tư lớn là 3 nghìn tỷ đồng. Tuy nhiên bối cảnh ngành đã có sự thay đổi nhanh chóng nên hiện Công ty đã dừng kế hoạch mở rộng. Chúng tôi được biết Công ty đã chi 200 tỷ đồng trong tổng cộng 350 tỷ tiền thuê đất thời hạn 50 năm. Nếu chuyển nhượng hoàn tất, Công ty có thể ghi nhận thêm 300 tỷ đồng lợi nhuận không thường xuyên vì hiện giá cho thuê khu vực này đã lên đến 80- 90 USD/m2. Đây là nhân tố chính có thể khiến kết quả thực hiện cao hơn dự báo của chúng tôi vì chúng tôi chưa đưa khoản lợi nhuận không thường xuyên này vào mô hình dự báo của mình. Dòng tiền từ chuyển nhượng khu đất này có thể được sử dụng để giảm bớt nợ vay dài hạn.

Phân tích KQKD Q4/2020: Tăng trưởng mạnh

NKG đã công bố lợi nhuận thuần Q4/2020 đạt 154 tỷ đồng từ chỉ 7 tỷ đồng trong Q4/2019; doanh thu thuần chỉ tăng 7% so với cùng kỳ đạt 3.418 tỷ đồng với sản lượng tăng tốt nhưng giá giảm. Nhờ KQKD Q4/2020, NKG đạt KQKD năm 2020 ấn tượng với lợi nhuận thuần đạt 295 tỷ đồng (tăng trưởng 524,1%) mặc dù doanh thu thuần giảm 5% còn 11.560 tỷ đồng. Tỷ suất lợi nhuận gộp năm 2020 tăng mạnh lên 7,5% từ 2,8% trong năm 2019 nhờ chi phí được kiểm soát tốt hơn sau thời gian tái cấu trúc cộng với tồn kho HRC giá rẻ trong Q2 và Q3/2020. Theo đó, kết quả thực hiện đã vượt 47,7% kế hoạch lợi nhuận thuần đề ra cho năm 2020 là 200 tỷ đồng mặc dù doanh thu thuần đạt thấp hơn 3,7% kế hoạch đề ra là 12.000 tỷ đồng.

Chúng tôi phân tích một số chỉ tiêu chính trong KQKD như dưới đây.

Doanh thu: thị trường trong nước là điểm nhấn

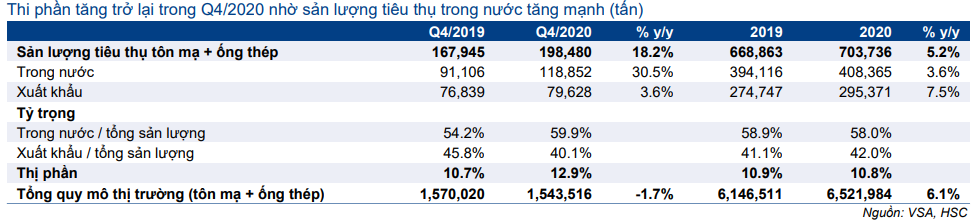

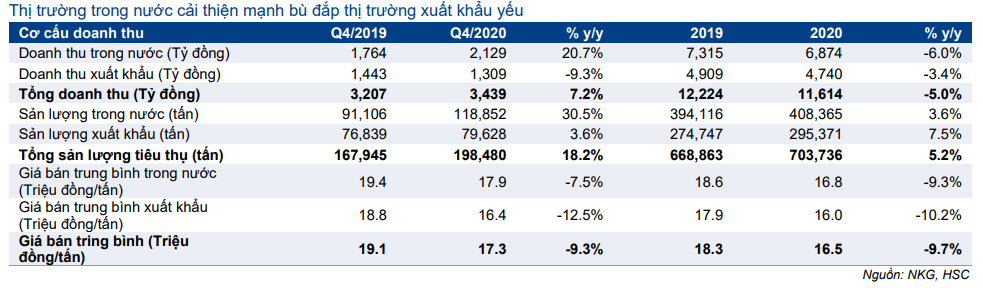

Trong Q4/2020, sản lượng tiêu thụ cả tôn mạ và ống thép của NKG hồi phục mạnh mẽ. Như trình bày trong Bảng 5, NKG đã tiêu thụ được 198.480 tấn tôn mạ và ống thép trong Q4/2020 (tăng 18,2% so với cùng kỳ). Giá bán bình quân trong Q4/2020 giảm 9,6% so với cùng kỳ còn 17,2 triệu đồng/tấn. Tóm lại, doanh thu thuần đạt 3.418 tỷ đồng (tăng 6,8% so với cùng kỳ).

Bảng 4: Tóm tắt KQKD Q4/2020 và năm 2020, (tỷ đồng)

Bảng 5: Sản lượng tiêu thụ Q4/2020 và năm 2020

Thị trường nội địa là điểm nhấn trong Q4/2020: doanh thu trên thị trường nội địa đạt cao, đạt 2.219 tỷ đồng (tăng 20,7% so với cùng kỳ) nhờ sản lượng tiêu thụ tăng mạnh lên 118.852 tấn (tăng 30,5% so với cùng kỳ). Trong nỗ lực giành lại thị phần, NKG đã áp dụng giá bán cạnh tranh. Theo đó, giá bán bình quân trên thị trường trong nước giảm 7,5% so với cùng kỳ xuống còn 17,9 triệu đồng/tấn.

Thị trường xuất khẩu tương đối kém trong Q4/2020 do nhu cầu thấp trước ảnh hưởng của dịch Covid-19. Trên thực tế, sản lượng xuất khẩu của NKG chỉ tăng nhẹ 3,6% so với cùng kỳ lên 79.628 tấn với giá bán giảm mạnh 12,5% so với cùng kỳ xuống còn 16,4 triệu đồng/tấn. Theo đó, doanh thu xuất khẩu chỉ đạt 1.309 tỷ đồng (giảm 9,3% so với cùng kỳ) trong Q4/2020.

Nhờ nỗ lực đẩy mạnh tiêu thụ, NKG đã giành lại thị phần trên thị trường trong nước là 12,9% vào Q4/2020 từ chỉ 10,7% trong Q4/2019 (dựa trên số liệu của Hiệp hội thép Việt Nam (VSA).

Bảng 6: Cơ cấu doanh thu theo thị trường

Lợi nhuận: Tăng nhờ tỷ suất lợi nhuận tăng và chi phí tài chính giảm

Tỷ suất lợi nhuận gộp trong Q4/2020 tăng mạnh lên 9% từ 4% trong Q4/2019 và 7,2% trong Q3/2020. Điều này chủ yếu nhờ tồn kho HRC giá thấp mua từ Q2/2020. Giá HRC chạm đáy của năm 2020 vào tháng 4 ở dưới 400 USD/tấn trước khi tăng mạnh trong nửa cuối năm 2020 lên 770 USD/tấn. Theo đó, lợi nhuận gộp của NKG đạt 307 tỷ đồng (tăng 137,3% so với cùng kỳ).

Nhờ nỗ lực tái cấu trúc hoạt động, NKG đã tái cơ cấu thành công các khoản nợ với lãi suất tốt hơn. Tại thời điểm cuối năm 2020, tổng nợ giảm mạnh còn 3.002 tỷ đồng từ 4.050 tỷ đồng tại thời điểm cuối Q3/2020 và giảm nhẹ từ 3.092 tỷ đồng tại thời điểm cuối năm 2019. Tuy nhiên, chi phí lãi vay giảm mạnh 63,5% so với cùng kỳ xuống còn 49 tỷ đồng từ 134 tỷ đồng trong Q4/2019. Nhờ vậy, chi phí tài chính đã giảm đáng kể xuống còn 54 tỷ đồng (giảm 62,4% so với cùng kỳ). Đồng thời, doanh thu HĐ tài chính cũng giảm 75,3% so với cùng kỳ xuống còn 25 tỷ đồng; theo đó Q4/2020 ghi nhận lỗ tài chính là 29 tỷ đồng từ lỗ 42 tỷ đồng trong Q4/2019.

Như đã đề cập trên đây, Công ty đã tập trung vào thị trường nội địa nhằm nâng cao thị phần trong kỳ. Nằm trong nỗ lực này, chi phí bán hàng & quản lý trong Q4/2020 đã tăng mạnh 32,6% so với cùng kỳ lên 110 tỷ đồng và bằng 3,2% doanh thu thuần, tăng từ 2,6% trong Q4/2019.

Cuối cùng, chi phí bán hàng & quản lý tăng đã được bù đắp hết nhờ tỷ suất lợi nhuận gộp tăng và lỗ tài chính giảm; theo đó NKG công bố lợi nhuận thuần rất đáng khích lệ, đạt 154 tỷ đồng (tăng 2.052% so với cùng kỳ).

Bảng 7: Thay đỏi tỷ suất lợi nhuận theo quý

Dự báo mới cho năm 2021-2022

Chúng tôi điều chỉnh tăng lần lượt 31,8% và 15,9% dự báo lợi nhuận thuần năm 2021 và 2022 để phản ánh triển vọng khả quan hơn nhờ nhu cầu hồi phục sau dịch Covid-19 và tỷ suất lợi nhuận cải thiện nhờ chi phí được quản trị hiệu quả hơn sau khi tái cấu trúc. Nhu cầu và giá bán tại các thị trường xuất khẩu cũng khả quan hơn so với kỳ vọng trước đây của chúng tôi. Hiện chúng tôi dự báo lợi nhuận thuần năm 2021 tăng trưởng 29,8% và năm 2022 tăng trưởng 13,6%.

Chúng tôi trình bày tóm tắt dự báo cũ và dự báo mới cho năm 2021 và 2022 trong bảng dưới đây. Tiếp theo trong phần này, chúng tôi sẽ trình bày những giả định đằng sau dự báo mới của mình.

Bảng 8: Dự báo mới năm 2021-2022, NKG

Bảng 9: Giả định chính, NKG

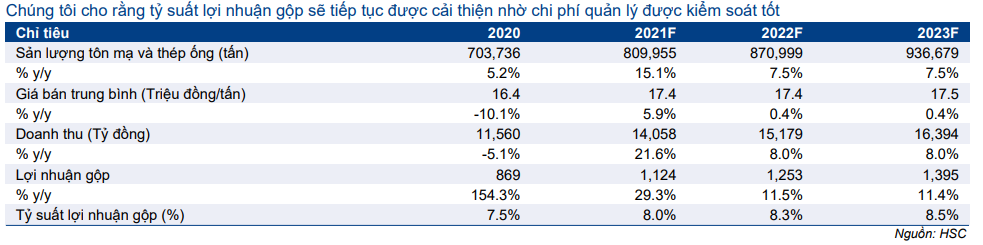

Dự báo mới cho năm 2021

Chúng tôi điều chỉnh tăng 7,6% dự báo doanh thu thuần năm 2021 lên 14.058 tỷ đồng (tăng trưởng 21,6%) và điều chỉnh tăng 31,8% dự báo lợi nhuận thuần lên 383,5 tỷ đồng (tăng trưởng 29,8%). Các giả định chính được trình bày như dưới đây:

- Doanh thu tăng trưởng nhờ sản lượng tiêu thụ tăng trưởng 15,1% đạt 809.955 tấn tôn mạ và ống thép. Giá bán bình quân dự báo đạt 17,4 triệu đồng/tấn (tăng 5,9%).

- Lợi nhuận gộp dự báo đạt 1.124 tỷ đồng (tăng trưởng 29,3%) và tỷ suất lợi nhuận dự báo tăng lên 8% từ 7,5% trong năm ngoái.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu gần như giữ nguyên ở 3,1%. Theo đó, chi phí bán hàng & quản lý sẽ tăng xấp xỉ mức tăng trưởng của doanh thu là 21,1% lên 436 tỷ đồng.

- Lỗ tài chính sẽ tăng lên 248 tỷ đồng từ 192 tỷ đồng năm 2020 vì chúng tôi dự đoán NKG sẽ nâng nợ vay ngắn hạn để đáp ứng nhu cầu vốn lưu động.

- Theo đó, LNTT và lợi nhuận thuần lần lượt đạt 443 tỷ đồng (tăng trưởng 38,2%) và 383 tỷ đồng (tăng trưởng 29,8%).

- Giả định số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS năm 2021 đạt 2.118đ.

Dự báo mới cho năm 2022

Chúng tôi điều chỉnh tăng 7,6% dự báo doanh thu thuần năm 2022 lên 15.179 tỷ đồng (tăng trưởng 8%) và điều chỉnh tăng 31,8% dự báo lợi nhuận thuần lên 436 tỷ đồng (tăng trưởng 13,6%). Các giả định chính được trình bày như dưới đây:

- Doanh thu tăng trưởng nhờ sản lượng tiêu thụ tăng trưởng 7,5% đạt 870.999 tấn tôn mạ và ống thép. Giá bán bình quân dự báo đạt 17,4 triệu đồng/tấn (bằng năm 2021).

- Lợi nhuận gộp dự báo đạt 1.253 tỷ đồng (tăng trưởng 11,5%) và tỷ suất lợi nhuận dự báo tăng lên 8,3% từ 8% trong năm 2021 nhờ công suất hoạt động các nhà máy tăng.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu gần như giữ nguyên ở 3,1%. Theo đó, chi phí bán hàng & quản lý sẽ tăng xấp xỉ mức tăng trưởng của doanh thu là 6,2% lên 463 tỷ đồng.

- Lỗ tài chính sẽ tăng lên 290 tỷ đồng từ 248 tỷ đồng năm 2021.

- Theo đó, LNTT và lợi nhuận thuần lần lượt đạt 504 tỷ đồng (tăng trưởng 13,6%) và 436 tỷ đồng (tăng trưởng 13,6%). EPS năm 2022 đạt 2.406đ.

Định giá và khuyến nghị

Chúng tôi nâng khuyến nghị đối với cổ phiếu NKG lên Tăng tỷ trọng (từ Nắm giữ) và điều chỉnh tăng giá mục tiêu lên 17.900đ (tiềm năng tăng giá: 17,4%) từ 5.246đ trước đây. Điều này chủ yếu là nhờ chúng tôi điều chỉnh tăng dự báo, chuyển năm định giá sang năm 2021 và hạ giả định chi phí vốn. Chúng tôi thấy cả tình hình hoạt động và tình hình tài chính của NKG đã có sự cải thiện mạnh sau khi tái cấu trúc. Hiện định giá ở mức hợp lý với lợi suất cổ tức khá.

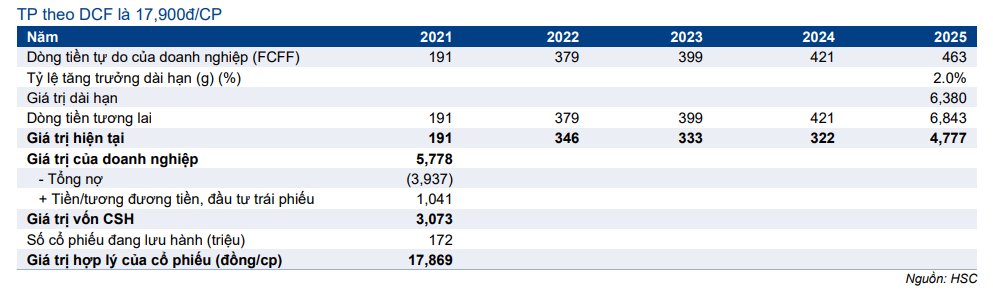

Chúng tôi vẫn sử dụng DCF làm phương pháp chính để tính giá mục tiêu cho cổ phiếu NKG. Chúng tôi điều chỉnh tăng mạnh giá mục tiêu lên 17.900đ; tương đương tiềm năng tăng giá 17,4% từ thị giá hiện tại. Điều này phản ánh những thay đổi sau đây trong giả định của chúng tôi:

- Chúng tôi lần lượt điều chỉnh tăng 31,8% và 15,9% dự báo lợi nhuận cho năm 2021 và 2022.

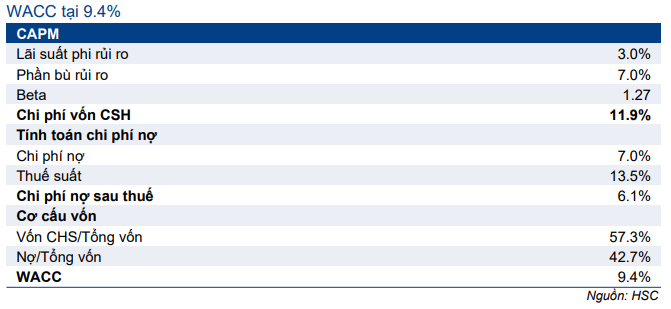

- Hạ giả định lãi suất phi rủi ro xuống 3% từ 4,5% trước đây, dựa trên bình quân lợi suất của 1 năm trước và dự báo của 2 năm tiếp theo cho trái phiếu chính phủ kỳ hạn 10 năm.

Với lãi suất phi rủi ro là 3%, phần bù rủi ro vốn cổ phần giữ nguyên ở 7% và tốc độ tăng trưởng dài hạn là 2%; chúng tôi tính ra giá mục tiêu cho cổ phiếu NKG là 17.900đ (tiềm năng tăng giá 17,4% từ thị giá hiện tại) so với giá mục tiêu 5.246đ trước đây.

Bảng 10: Tính toán FCFF, NKG (Tỷ đồng)

Bảng 11: Tính toán WACC, NKG (%)

Bảng 12: Định giá DCF, NKG (Tỷ đồng)

Bảng 13: Phân tích độ nhạy đối với tỷ lệ tăng trưởng dài hạn

Công ty dự kiến chi trả cổ tức tiền mặt tổng cộng 600đ cho năm 2020; theo đó lợi suất cổ tức là 3,9%. Dự kiến cổ tức tiền mặt sẽ tăng dần trong vài năm tới với lợi suất cổ tức sẽ ở mức hợp lý là 5,2-5,8%.

Cổ phiếu NKG hiện có P/E dự phóng năm 2021/2022 lần lượt là 7,2 lần và 6,3 lần. Tại giá mục tiêu, P/E dự phóng năm 2021/2022 lần lượt là 8,5 lần và 7,4 lần so với bình quân P/E dự phóng 1 năm là 9,3 lần (bình quân 2 năm). Nâng khuyến nghị lên Tăng tỷ trọng dựa trên triển vọng tăng trưởng mạnh trong năm nay và năm sau; định giá và lợi suất cổ tức hợp lý.

Nguồn: HSC