Sự kiện: Công bố KQKD Q4/2023

NKG đã công bố KQKD Q4/2023 kém tích cực với lợi nhuận thuần đạt 22,4 tỷ đồng (chuyển biến tích cực so với cùng kỳ nhưng giảm 5% so với quý trước), thấp hơn so với dự báo của chúng tôi ở mức 81 tỷ đồng. Kết quả ảm đạm này là do giá xuất khẩu bình quân thấp hơn kỳ vọng, chi phí vận tải & chi phí tài chính tăng lên.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 05/02/2024. Nguồn: AmiBroker

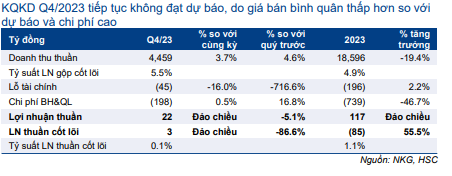

Doanh thu thuần Q4/2023 tăng 4% so với cùng kỳ và tăng 5% so với quý trước (sản lượng tiêu thụ tăng 6,8% so với quý trước). Từ đó, doanh thu thuần cả năm 2023 đạt 18.596 tỷ đồng (giảm 19,4% so với cùng kỳ), thấp hơn 2,8% so với dự báo của chúng tôi và thấp hơn 7% so với kế hoạch của Công ty.

Cụ thể như sau:

Sản lượng tiêu thụ tăng lên giúp nâng cao doanh thu thuần

Theo Hiệp hội Thép Việt Nam (VSA), NKG tiêu thụ tổng cộng 222.017 tấn sản phẩm thép, tăng 21,5% so với cùng kỳ và tăng 6,8% so với quý trước. Trong đó:

- Sản lượng xuất khẩu đi ngang so với quý trước ở mức 125.490 tấn (nhưng tăng 37,7% so với cùng kỳ). Do giá xuất khẩu bình quân thường được ký trước 1,5-2 tháng, đợt tăng giá thép gần đây trên thị trường giao ngay chủ yếu sẽ phản ánh vào KQKD Q1/2024 thay vì Q4/2023. Sản lượng xuất khẩu đóng góp tổng cộng 56,5% tổng sản lượng tiêu thụ Q4/2023.

- Sản lượng tiêu thụ nội địa tăng 17,7% so với quý trước đạt 96.527 tấn (tăng 5,4% so với cùng kỳ) là động lực chính giúp đẩy mạnh tăng trưởng sản lượng tiêu thụ so với quý trước. Nhu cầu trong nước đóng góp 43,5% tổng sản lượng tiêu thụ Q4/2023.

Bảng 1: KQKD Q4/2023 và cả năm 2023, NKG

Dựa trên số liệu này, HSC ước tính giá bán bình quân Q4/2023 vào khoảng 20,1 triệu đồng/tấn, giảm 2% so với quý trước và giảm 14,7% so với cùng kỳ. Trước đó, chúng tôi ước tính giá bán bình quân Q4/2023 tăng so với quý trước sau khi giá HRC tăng mạnh khoảng 12% kể từ cuối tháng 10 đến cuối năm 2023.

Lợi nhuận thuần vẫn kém tích cực do tỷ suất lợi nhuận gộp thấp và chi phí tăng

Mặc dù lợi nhuận thuần Q4/2023 chuyển biến tích cực so với lỗ thuần 414 tỷ đồng trong Q4/2022 nhưng kết quả này thấp hơn so với dự báo vốn đã thận trọng của chúng tôi là 81 tỷ đồng. Nguyên nhân chính như sau:

- Giá bán bình quân thấp hơn dự báo (như đã đề cập ở trên).

- Lỗ tài chính tăng lên. Lỗ tài chính của NKG tăng lên 45 tỷ đồng trong Q4/2023 từ chỉ 6 tỷ đồng trong quý trước, chủ yếu do doanh thu HĐ tài chính giảm mạnh.

- Chi phí bán hàng tăng lên. Chi phí bán hàng của NKG trong Q4/2023 tăng 27,5% so với quý trước lên 175 tỷ đồng trong khi sản lượng xuất khẩu đi ngang so với quý trước và tổng sản lượng tiêu thụ chỉ tăng 6,8% so với quý trước. Thông tin chi tiết vẫn chưa được công bố nhưng HSC cho rằng chi phí vận tải tăng lên là nguyên nhân chính làm chi phí bán hàng gia tăng.

Ngoài ra, NKG đã hoàn nhập dự phòng hàng tồn kho 26,1 tỷ đồng trong kỳ (trong tổng số 156 tỷ đồng số dư dự phòng hàng tồn kho tại thời điểm cuối Q3/2023). HSC dự báo NKG sẽ không hoàn nhập dự phòng trong kỳ do Công ty thường để dành bộ đệm này cho những giai đoạn thị trường toàn cầu biến động. Do đó, nếu không bao gồm khoản mục không thường xuyên này, lợi nhuận HĐKD cốt lõi Q4/2023 sẽ chỉ là 3 tỷ đồng, giảm mạnh 86,6% so với quý trước.

KQKD năm 2023 thấp hơn đáng kể so với dự báo; HSC đang xem xét lại dự báo năm 2024-2025

Trong năm 2023, lợi nhuận thuần của NKG đạt 117 tỷ đồng, chuyển biến tích cực so với lỗ thuần 125 tỷ đồng trong năm 2022. Trong khi đó, nếu không bao gồm các khoản mục không thường xuyên, HSC ước tính lợi nhuận HĐKD cốt lõi đạt 85 tỷ đồng, tăng trưởng 55% so với năm 2022 (190 tỷ đồng). Lợi nhuận thuần thực hiện của NKG thấp hơn 34% so với dự báo của chúng tôi và thấp hơn 56% so với kế hoạch của Công ty. Kết quả này cho thấy tốc độ hồi phục lợi nhuận của NKG có vẻ chậm hơn so với các công ty cùng ngành; xu hướng hồi phục đúng như dự kiến nhưng kết quả thực hiện lại kém hơn kỳ vọng của chúng tôi.

Do KQKD kém tích cực trong Q4/2023, HSC đang xem xét lại dự báo năm 2024-2025. Tuy nhiên, chúng tôi vẫn tin rằng lợi nhuận năm 2024 sẽ cải thiện mạnh mẽ dựa trên giả định giá bán bình quân và sản lượng tiêu thụ tăng lên và tỷ suất lợi nhuận tiếp tục cải thiện.

HSC duy trì khuyến nghị và giá mục tiêu

HSC duy trì khuyến nghị Nắm giữ và giá mục tiêu là 23.800đ (rủi ro giảm giá 4,8%) đối với NKG.

Sau khi tăng mạnh 39% trong 3 tháng qua, diễn biến giá cổ phiếu NKG tích cực hơn 23% so với chỉ số VN Index, dẫn đầu nhờ lực mua mạnh của khối ngoại và sự suy đoán của thị trường về việc Công ty hoàn nhập toàn bộ dự phòng hàng tồn kho trên cơ sở giá HRC hồi phục mạnh (theo dự đoán của chúng tôi). Tuy nhiên, lợi nhuận thực hiện thấp hơn đáng kể so với dự báo của chúng tôi trong những quý vừa qua đã cho thấy năng lực quản lý hàng tồn kho và chi phí yếu kém của Công ty.

Từ đó, tại thời điểm cuối năm 2023, số dư dự phòng hàng tồn kho còn lại (130 tỷ đồng) dự kiến sẽ giúp lợi nhuận của Cổ phiếu NKG phục hồi trong những quý tới (nếu HRC tiếp tục giao dịch ở mức giá hiện tại khoảng 640-645 USD/tấn); Chúng tôi cho rằng đây sẽ là một điều tích cực.

Bảng 2: Cơ cấu sản lượng tiêu thụ Q4/2023 và cả năm 2023, NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.