Sự kiện: Công bố doanh thu tháng 8/2023

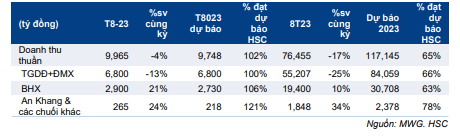

Doanh thu thuần tháng 8/2023 của MWG là 9.965 tỷ đồng, giảm 4% so với cùng kỳ và đi ngang so với tháng trước, vượt 2% dự báo của chúng tôi là 9.748 tỷ đồng do doanh thu chuỗi BHX vượt kỳ vọng.

Đồ thị cổ phiếu MWG phiên giao dịch ngày 29/09/2023. Nguồn: AmiBroker

Doanh thu/cửa hàng của BHX tiếp tục cải thiện nhờ lưu lượng khách hàng tăng

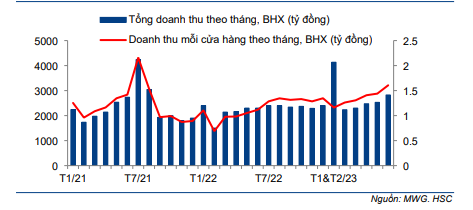

Trong tháng 8/2023, doanh thu thuần của BHX đạt 2.900 tỷ đồng, tăng 21% so với cùng kỳ và 3% so với tháng trước và vượt 6% dự báo của chúng tôi là 2.730 tỷ đồng. Doanh thu/cửa hàng đạt 1,65 tỷ đồng, tăng 23% so với cùng kỳ và 3% so với tháng trước, trong khi số lượng cửa hàng không đổi. Lưu ý, doanh thu/cửa hàng tăng trong 7 tháng liên tiếp với mức tăng 42% so với tháng 1và tháng 2/2023 (chỉ là 1,16 tỷ đồng) (Biểu đồ 2).

Mức tăng so với tháng trước được thúc đẩy nhờ số lượng hóa đơn tăng 4% so với tháng trước, trong khi giá trị mỗi hóa đơn giảm nhẹ 1%. Theo mặt hàng, doanh thu thực phẩm tươi sống là động lực chính thúc đẩy tăng trưởng với mức tăng 10% so với tháng trước trong kỳ.

TGDĐ & ĐMX: Giảm 13% so với cùng kỳ, sát với dự báo

Doanh thu thuần của TGDĐ & ĐMX tiếp tục giảm 13% so với cùng kỳ nhưng tốc độ giảm đã chậm lại so với mức giảm lần lượt 20% và 25% trong tháng 7 và tháng 6/2023. Doanh thu thuần của TGDĐ & ĐMX là 6.800 tỷ đồng, sát với dự báo của chúng tôi.

HSC duy trì khuyến nghị Mua vào, giá mục tiêu và dự báo

HSC duy trì quan điểm tích cực đối với sự đảo chiều của BHX với kỳ vọng chuỗi này sẽ đạt điểm hòa vốn trong tháng 12/2023, giả định doanh thu/cửa hàng đạt 1,75 tỷ đồng và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm 4% từ mức hiện tại.

Bảng 1: Doanh thu T8/2023, MWG

Biểu đồ 2: Tổng doanh thu và doanh thu mỗi cửa hàng theo tháng, BHX

Trong năm 2023, chúng tôi dự báo lợi nhuận sẽ chỉ là 656 tỷ đồng, giảm 84% so với cùng kỳ. Tuy nhiên, chúng tôi dự báo lợi nhuận sẽ hồi phục 5 lần trong 2024 và tiếp tục tăng trưởng 29% trong năm 2025 nhờ nhu cầu đối với các sản phẩm điện máy cải thiện và đóng góp lợi nhuận từ BHX.

Do chuỗi BHX được kỳ vọng sẽ đạt điểm hòa vốn vào cuối năm 2023, chúng tôi tin rằng sẽ hợp lý hơn nếu nhìn vào định giá 2024, trong đó, P/E dự phóng 2024 của Cổ phiếu MWG sẽ là 17,5 lần, thấp hơn so với mức trung vị của các công ty cùng ngành là 22,9 lần.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.