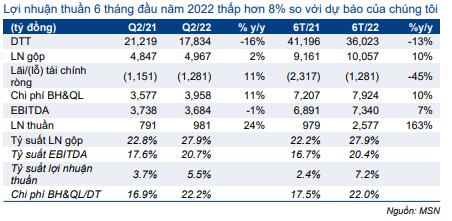

Sự kiện: Công bố KQKD Q2/2022 vào ngày 29/7/2022

KQKD Q2/2022 của MSN thấp hơn dự báo của chúng tôi. Doanh thu thuần giảm 16% so với cùng kỳ xuống 17.834 tỷ đồng, chủ yếu do không còn hợp nhất mảng thức ăn chăn nuôi. Lợi nhuận thuần tăng 24% so với cùng kỳ đạt 981 tỷ đồng nhờ khoản thu nhập tài chính bất thường từ đánh giá lại khoản đầu tư vào Phúc Long Heritage (PLH) là 235 tỷ đồng. Mặc dù tăng 24% so với cùng kỳ, nhưng lợi nhuận thuần vẫn thấp hơn 15% so với dự báo của chúng tôi.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 03/08/2022. Nguồn: AmiBroker

Nếu không có khoản thu nhập tài chính bất thường, lợi nhuận thuần từ hoạt động kinh doanh sẽ là 146 tỷ đồng, giảm 6% so với cùng kỳ.

Trong 6 tháng đầu năm 2022, doanh thu thuần giảm 12,6% so với cùng kỳ xuống 36.023 tỷ đồng, trong khi lợi nhuận thuần tăng 163% so với cùng kỳ đạt 2.577 tỷ đồng; thấp hơn 8% so với dự báo của chúng tôi.

Theo mảng kinh doanh, lợi nhuận từ MCH, WCM và MML thấp hơn dự báo, trong khi lợi nhuận từ MHT rất tích cực và vượt kỳ vọng. KQKD của TCB vẫn ổn định trong khi lợi nhuận từ PLH sát với dự báo của chúng tôi.

Bảng 1: KQKD Q2/2022 và 6T/2022, MSN

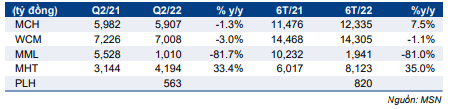

Bảng 2: Cơ cấu doanh thu theo mảng kinh doanh, MSN

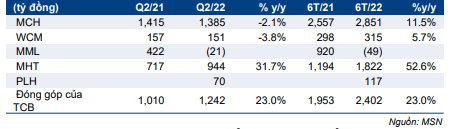

Bảng 3: EBITDA theo mảng kinh doanh, MSN

MCH: EBITDA giảm từ mức nền cao và thấp hơn so với dự báo của chúng tôi

Trong Q2/2022, doanh thu thuần của MCH giảm 1,3% so với cùng kỳ xuống 5.907 tỷ đồng. EBITDA là 1.385 tỷ đồng, giảm 2,1% so với cùng kỳ và thấp hơn 30% so với dự báo của chúng tôi.

Doanh thu gia vị và thực phẩm tiện lợi lần lượt giảm 2,6% và 17,4% so với cùng kỳ do mức nền cao trong Q2/2021 khi mọi người bắt đầu tích trữ thực phẩm trong giai đoạn phong tỏa. Ngược lại, doanh thu bia và cà phê tăng 24% so với cùng kỳ và 27% so với mức nền thấp cùng kỳ do Việt Nam đã mở cửa trở lại hoàn toàn.

Trong 6 tháng đầu năm 2022, doanh thu thuần tăng 7,5% so với cùng kỳ đạt 12.335 tỷ đồng, thấp hơn 10% so với dự báo của chúng tôi. EBITDA là 2.851 tỷ đồng, thấp hơn 19% so với dự báo của chúng tôi.

WCM: EBITDA giảm 3,5% do nhu cầu trở lại bình thường; thấp hơn dự báo

Doanh thu thuần của WCM là 7.008 tỷ đồng, giảm 3% so với cùng kỳ do nhu cầu hàng tạp hóa trở lại mức bình thường so với mức cao bất thường trước và trong giai đoạn phong tỏa trong Q2 và Q3/2021. EBITDA là 151 tỷ đồng, giảm 3,5% so với cùng kỳ. Tỷ suất EBITDA giữ nguyên so với cùng kỳ và so với quý trước là 2,2%.

Trong 6 tháng đầu năm 2022, doanh thu thuần đạt 14.305 tỷ đồng, giảm 1,1% so với cùng kỳ và thấp hơn 20% so với dự báo của chúng tôi. EBITDA đạt 298 tỷ đồng, tăng 5,7% so với cùng kỳ và tỷ suất EBITDA là 2,2% so với 2,1% trong 6 tháng đầu năm 2021, thấp hơn đáng kể so với dự báo của chúng tôi là 5%.

MML: EBITDA giảm do mảng chăn nuôi kém và mảng thịt gà thua lỗ; thấp hơn so với dự báo

Doanh thu thuần giảm 81,7% so với cùng kỳ xuống 1.010 tỷ đồng do không còn doanh thu từ mảng kinh doanh thức ăn chăn nuôi, sau khi Cổ phiếu MSN bán mảng này trong năm 2021. EBITDA của MML tiếp tục lỗ 21 tỷ đồng (so với lỗ 28 tỷ đồng trong Q1/2022).

Trong 6 tháng đầu năm 2022, doanh thu thuần giảm 81% so với cùng kỳ xuống 1.941 tỷ đồng và thấp hơn 35% so với dự báo của chúng tôi. EBITDA lỗ 49 tỷ đồng với tỷ suất EBITDA là -2,5%, thấp hơn nhiều so với dự báo cả năm của chúng tôi là 15,9%.

MHT: EBITDA tăng 23% nhờ giá bán tăng mạnh; vượt dự báo

Doanh thu thuần của MHT đạt 4.194 tỷ đồng, tăng 33,4% so với cùng kỳ. EBITDA đạt 944 tỷ đồng, tăng 23% so với cùng kỳ. Trong 6 tháng đầu năm 2022, doanh thu thuần tăng 35% so với cùng kỳ đạt 8.123 tỷ đồng trong khi EBITDA tăng 53% so với cùng kỳ đạt 1.822 tỷ đồng. Doanh thu thuần và lợi nhuận thuần 6 tháng đầu năm 2022 lần lượt vượt 9% và 15% dự báo của chúng tôi.

TCB tiếp tục tích cực như dự báo; PLH sát với kỳ vọng

Lợi nhuận thuần của TCB (MSN sở hữu 21,5% cổ phần) tăng 23% so với cùng kỳ đạt 5.800 tỷ đồng, sát với dự báo của chúng tôi. Do đó, lợi nhuận từ các công ty liên kết, chủ yếu là TCB, tăng 22% so với cùng kỳ đạt 1.251 tỷ đồng.

Trong Q2/2022, doanh thu của Phúc Long Heritage (PLH – MSN sở hữu 51% cổ phần kể từ tháng 2/2022) đạt 563 tỷ đồng (so với 270 tỷ đồng trong Q1/2022) và EBITDA đạt 70 tỷ đồng (so với 47 tỷ đồng trong Q1/2022). Trong 6 tháng đầu năm 2022, PLH đóng góp doanh thu và EBITDA lần lượt là 820 tỷ đồng và 117 tỷ đồng, sát với dự báo của chúng tôi.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu nhưng chúng tôi đang xem xét lại dự báo

Do KQKD của 3 trong số 4 mảng kinh doanh chính thấp hơn so với kỳ vọng, HSC đang xem xét lại dự báo của mình.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.