Sự kiện: Công bố KQKD sơ bộ Q4/2021

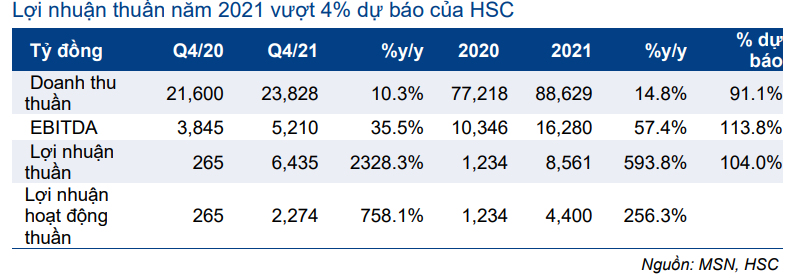

Ngày 19/1/2022, MSN công bố KQKD sơ bộ Q4/2021 tích cực với doanh thu thuần đạt 23.828 tỷ đồng (tăng 10,3% so với cùng kỳ) và lợi nhuận thuần đạt 6.325 tỷ đồng so với 265 tỷ đồng trong Q4/2020, vượt 5,4% dự báo của HSC.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 24/01/2022. Nguồn: AmiBroker

Nếu không bao gồm khoản thu nhập tài chính bất thường 4.161 tỷ đồng, chủ yếu tới từ bán mảng thức ăn chăn nuôi, lợi nhuận hoạt động thuần đạt 2.474 tỷ đồng (tăng 758,1% so với cùng kỳ). Theo mảng kinh doanh, MCH và MHT vượt dự báo của chúng tôi trong khi WCM MML thấp hơn dự báo của chúng tôi.

Trong năm 2021, doanh thu thuần đạt 88.629 tỷ đồng (tăng trưởng 14,8%) và lợi nhuận thuần đạt 8.561 tỷ đồng (tăng trưởng 593,8%), vượt 4% dự báo của HSC. Nếu không bao gồm khoản thu nhập bất thường trong Q4/2021, lợi nhuận hoạt động thuần đạt 4.400 tỷ đồng, tăng trưởng 256,3%.

MCH: Mạnh mẽ và vượt kỳ vọng

Trong Q4/2021, doanh thu thuần của MCH tăng mạnh 32,2% so với cùng kỳ đạt 10.070 tỷ đồng, vượt 10% dự báo của chúng tôi. EBITDA đạt 2.446 tỷ đồng, tăng 26,7% so với cùng kỳ trong Q4/2021. KQKD cụ thể theo từng dòng sản phẩm chưa được công bố.

Trong năm 2021, doanh thu thuần tăng trưởng 20% đạt 28.674 tỷ đồng, vượt 3,5% dự báo của HSC. EBITDA tăng trưởng 19,1% đạt 6.835 tỷ đồng, vượt 6,3% dự báo của chúng tôi.

Bảng 1: KQKD Q4/2021 và năm 2021

Bảng 2: Cơ cấu doanh thu thuần

Bảng 3: Cơ cấu EBITDA

WCM: KQKD thấp hơn dự báo của HSC

WCM công bố doanh thu thuần là 6.904 tỷ đồng trong Q4/2021, giảm 5,4% so với cùng kỳ và thấp hơn 18% so với dự báo của chúng tôi. EBITDA đạt 276 tỷ đồng trong Q4/2021 so với 16 tỷ đồng trong Q4/2020, thấp hơn 22% so với dự báo của chúng tôi là 352 tỷ đồng. Tỷ suất EBITDA là 4% so với 0,2% trong Q4/2020 và thấp hơn 20 điểm cơ bản so với dự báo Q4/2021 của chúng tôi là 4,2%.

Trong năm 2021, doanh thu thuần đi ngang đạt 30.900 tỷ đồng trong khi EBITDA là 1.100 tỷ đồng, so với lỗ 1.234 tỷ đồng trong năm 2020. Tỷ suất EBITDA đạt 4% so với -3,6% trong năm 2020.

MML thấp hơn dự báo

Doanh thu thuần Q4/2021 giảm 20,6% so với cùng kỳ xuống 3.739 tỷ đồng, thấp hơn 55% so với dự báo của chúng tôi là 8.385 tỷ đồng do MML hoàn thành thương vụ bán mảng kinh doanh thức ăn chăn nuôi vào cuối tháng 11/2021, sớm hơn một tháng so với giả định của chúng tôi. EBITDA giảm 17,8% so với cùng kỳ xuống 470 tỷ đồng.

Trong năm 2021, doanh thu thuần đạt 18.891 tỷ đồng (tăng trưởng 17,2%), thấp hơn 19,7% so với dự báo của chúng tôi là 23.537 tỷ đồng. EBITDA giảm 2,8% so với cùng kỳ xuống 1.828 tỷ đồng, thấp hơn 13,4% so với dự báo.

MHT vượt đáng kể dự báo

Doanh thu thuần Q4/2021 tăng 68,3% so với cùng kỳ đạt 3.960 tỷ đồng nhờ giá hàng hóa cơ bản tăng mạnh. EBITDA đạt 1.163 tỷ đồng, tăng 173% so với cùng kỳ và vượt 89% so với dự báo của chúng tôi.

Trong năm 2021, doanh thu thuần tăng trưởng 86% đạt 13.564 tỷ đồng và EBITDA tăng mạnh 110% so với cùng kỳ đạt 3.032 tỷ đồng.

Bảng CĐKT cải thiện

Bảng CĐKT vào cuối năm 2021 cải thiện so với tình hình đầu năm. Tỷ lệ nợ thuần/EBITDA là 2,2 lần so với 5,2 lần vào thời điểm cuối năm 2020 và 3,4 lần vào cuối tháng 9/2021. Kết quả tích cực này chủ yếu nhờ EBITDA (tăng 57,7% so với cùng kỳ) và tiền mặt (tăng 177% so với cùng kỳ và 79% so với quý trước) cải thiện sau khi hoàn thành thương vụ bán mảng kinh doanh thức ăn chăn nuôi.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 176.800đ

Cổ phiếu MSN sẽ công bố BCTC đầy đủ vào ngày 28/1/2022. Cho tới thời điểm đó, HSC duy trì khuyến nghị Tăng tỷ trọng, dự báo và giá mục tiêu theo phương pháp SOTP là 176.800đ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.