KQKD tiếp nối đà tăng trưởng mạnh

KQKD 6 tháng đầu năm 2021 vượt xa kỳ vọng của HSC trong khi triển vọng 6 tháng cuối năm thậm chí còn sáng sủa hơn. Điều này là vì hầu hết các mảng kinh doanh của MSN hưởng lợi từ đợt bùng phát dịch Covid-19 đang diễn ra. HSC nâng 16,7- 28,6% dự báo lợi nhuận thuần năm 2021-2023 và nâng 15,4% giá mục tiêu lên 154.600đ. Tuy nhiên, do giá cổ phiếu đã tăng mạnh 32,7% kể từ lần cập nhất gần nhất vào ngày 18/5, chúng tôi hạ khuyến nghị đối với cổ phiếu MSN xuống Tăng tỷ trọng (từ Mua vào) với triển vọng tăng giá từ thị giá hiện tại là 9,6%.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 13/08/2021. Nguồn: AmiBroker

KQKD Q2/2021 vượt xa kỳ vọng

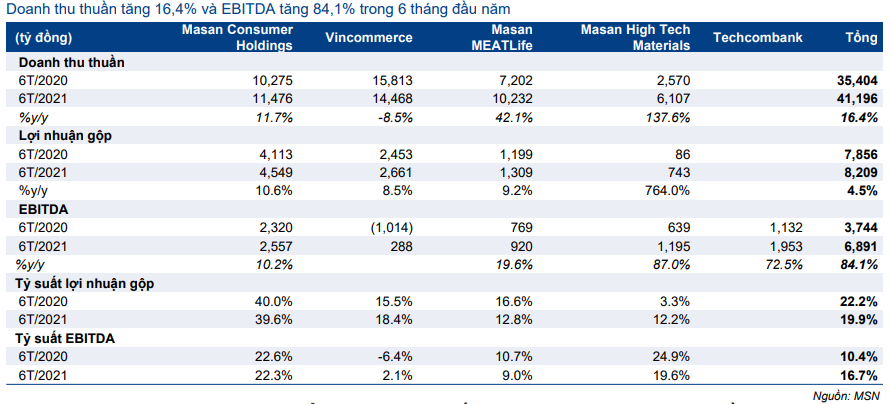

MSN đã công bố KQKD Q2/2021. Doanh thu thuần đạt 21.219 tỷ đồng, tăng 19,4% so với cùng kỳ và lợi nhuận thuần tăng 4 lần lên 791 tỷ đồng (tăng 305% so với cùng kỳ) và EBITDA tăng gấp đôi lên 3.738 tỷ đồng. Lợi nhuận thuần Q2/2021 cao hơn 44% so với kỳ vọng của HSC là 550 tỷ đồng. Điều này là nhờ tỷ suất lợi nhuận tại VCM cải thiện, lợi nhuận TCB đạt ấn tượng và lợi nhuận tại MML, MHT khả quan hơn kỳ vọng.

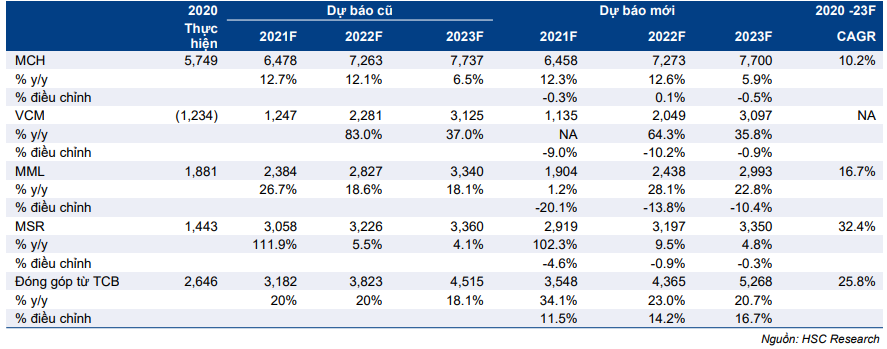

Tính chung 6 tháng đầu năm 2021, doanh thu thuần đạt 41.196 tỷ đồng, tăng 16,4% so với cùng kỳ và lợi nhuận thuần rất ấn tượng, đạt 979 tỷ đồng so với 117 tỷ đồng trong 6 tháng đầu năm 2020 (tăng 737% so với cùng kỳ). Lợi nhuận thuần 6 tháng đầu năm 2021 đạt 38% dự báo của HSC cho cả năm 2021 và vượt 35% kỳ vọng của chúng tôi cho kỳ 6 tháng. KQKD 6 tháng đầu năm 2021 từng mảng được trình bầy tóm tắt trong Bảng 1 dưới đây.

Bảng 1: KQKD 6 tháng đầu năm 2021 theo mảng kinh doanh

Triển vọng 6 tháng cuối năm 2021: Khả quan hơn nửa đầu năm và hưởng lợi từ dịch Covid-19

HSC kỳ vọng KQKD 6 tháng cuối năm 2021 sẽ khả quan hơn 6 tháng đầu năm 2021 vì Công ty hưởng lợi từ đợt bùng phát dịch Covid-19 hiện tại.

Giãn cách xã hội nghiêm ngặt theo Chỉ thị số 16 đang được áp dụng tại TP HCM, 18 tỉnh thành phía Nam và tại Hà Nội, Đà Nẵng và Phú Yên. Một số tỉnh thành khác như Khánh Hòa cũng đang áp dụng Chỉ thị 16 tại một số địa phương – gồm Nha Trang và một số huyện.

Ngoài ra, TP HCM và Đồng Nai đã cho dừng toàn bộ các hoạt động từ 6 giờ tối hôm trước đến 6 giờ sáng hôm sau ngoại trừ hoạt động chăm sóc y tế khẩn cấp hoặc chống dịch. Bình Dương đang cho dừng các hoạt động từ 6 giờ tối hôm trước đến 5 giờ sáng hôm sau.

Vì vậy, nhu cầu đối với thực phẩm đóng gói đã tăng mạnh. Theo Kantar World Panel, tỷ trọng tiêu dùng thực phẩm đóng gói đã tăng lên 35% trong 2 tuần đầu tháng 7 vì hoạt động tích trữ và nhu cầu tăng khi các nhà hàng, quán ăn… phải đóng cửa. Người dân đã và đang tích trữ thực phẩm tiện lợi như mỳ ăn liền và thịt chế biến. Nhu cầu đối với các sản phẩm gia vị cũng tăng do người dân nấu ăn tại nhà nhiều hơn.

Trái lại, tỷ trọng sản phẩm đồ uống và chăm sóc cá nhân trong chi tiêu cho tiêu dùng giảm xuống do người dân ít hoạt động bên ngoài hơn. Tuy nhiên, ảnh hưởng chung từ sự thay đổi hành vi tiêu dùng là tích cực đối với Masan Consumer Holdings (MCH) nhờ lợi nhuận từ thực phẩm tiện lợi và gia vị tăng.

Vincommerce (VCM) cũng hưởng lợi từ sự bùng nổ nhu cầu mua sắm tại siêu thị và siêu thị mini vì rất nhiều chợ truyền thống tại các tỉnh bị ảnh hưởng của dịch bệnh phải đóng cửa. Doanh thu mỗi cửa hàng tăng và hoạt động cải thiện nói chung đã giúp nâng cao tỷ suất lợi nhuận.

Tỷ suất EBITDA của VCM đạt 2,2% trong Q2/2021 và 2,1% trong 6 tháng đầu năm 2021 so với -8,4% trong 6 tháng đầu năm 2020. Đáng chú ý là VCM đã đạt EBIT dương trong tháng 6. HSC tin rằng tỷ suất lợi nhuận sẽ tiếp tục cải thiện trong 6 tháng cuối năm, đặc biệt là Q3/2021 vì nhu cầu vẫn ở mức cao trước khi trở lại mức bình thường.

Hiệu của hoạt động của Masan MeatLife (MML) cũng có sự cải thiện. HSC kỳ vọng doanh thu của MML vẫn sẽ đạt cao trong 6 tháng cuối năm 2021 nhờ doanh thu thức ăn chăn nuôi và thịt tăng. Doanh thu thức ăn chăn nuôi tiếp tục hưởng lợi từ sự hồi phục của đàn heo trong khi tỷ suất lợi nhuận sẽ tăng từ nền thấp trong 6 tháng đầu năm 2021 vì giá ngô và đậu nành, 2 nguyên liệu đầu vào chính của thức ăn chăn nuôi đã giảm trong thời gian gần đây. Nhu cầu đối với sản phẩm MEATDeli cũng tăng cao khi người dân tăng mua sắm tại siêu thị và siêu thị mini (thay vì chợ truyền thống) và tình trạng thiếu thịt tạm thời tại TP HCM.

Masan High Tech Materials (MHT) đã lần đầu tiên có lợi nhuận từ HĐSXKD trong Q2/2021 sau 7 quỹ liên tiếp lỗ. Điều này phản ánh xu hướng tăng mạnh giá hàng hóa kể từ đầu năm, bao gồm giá tungsten. HSC tin rằng lợi nhuận sẽ tiếp tục cải thiện trong 6 tháng cuối năm 2021 – giá APT Tungsten, sản phẩm chính của MHT đã tăng 35% so với đầu năm và tăng 10% từ đầu quý lên 305 USD/mtu. Hiện vẫn chưa có dấu hiệu giá sẽ dừng đà tăng.

Ban lãnh đạo kỳ vọng lợi nhuận tăng trưởng mạnh trong Q3/2021

Tại cuộc họp các chuyên viên phân tích diễn ra gần đây, ban lãnh đạo đã chia sẻ quan điểm tích cực về triển vọng Q3/2021. Ban lãnh đạo kỳ vọng doanh thu hợp nhất đạt 26.278 tỷ đồng, tăng 30% so với cùng kỳ nhờ doanh thu tất cả các mảng kinh doanh tăng trưởng mạnh. Từ đó lợi nhuận thuần Q3/2021 có thể đạt 1.221 tỷ đồng, cải thiện mạnh mẽ so với mức lỗ từ HĐSXKD 29 tỷ đồng cùng kỳ năm ngoái.

Ban lãnh đạo Cổ phiếu MSN dự kiến trong Q3/2021, doanh thu MCH sẽ tăng 45% so với cùng kỳ đạt 8.822 tỷ đồng, doanh thu VCM tăng 15% so với cùng kỳ đạt 7.864 tỷ đồng, doanh thu MML tăng 50% so với cùng kỳ đạt 4.210 tỷ đồng và doanh thu MHT (Masan High-Tech Materials) tăng 34% so với cùng kỳ đạt 3.354 tỷ đồng.

Nâng dự báo cho năm 2021-2023

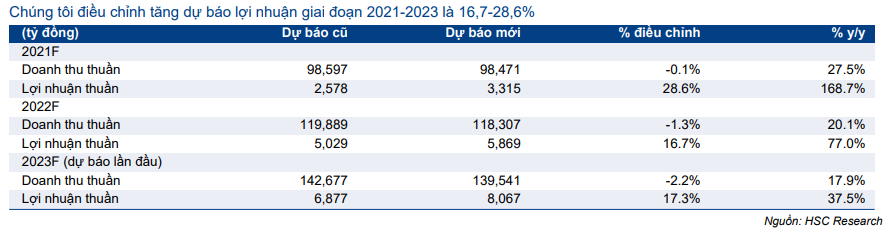

Do KQKD 6 tháng đầu năm cao hơn kỳ vọng, HSC đã lần lượt nâng 28,6%; 16,7% và 17,3% dự báo lợi nhuận thuần năm 2021, 2022 và 2023. Theo đó lợi nhuận thuần năm 2021 đạt 3.315 tỷ đồng (tăng trưởng 168,7%), năm 2022 đạt 5.869 tỷ đồng (tăng trưởng 77%) và năm 2023 đạt 8.067 tỷ đồng (tăng trưởng 37,5%). Theo dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 87% (so với 74,7% trong dự báo trước đây).

HSC trình bày tóm tắt dự báo cũ và mới cho năm 2021-2023 trong Bảng 2 dưới đây. Thông tin chi tiết cho từng mảng kinh doanh được trình bầy trong Bảng 3 và Bảng 4.

Bảng 2: Điều chỉnh dự báo giai đoạn 2021-2023

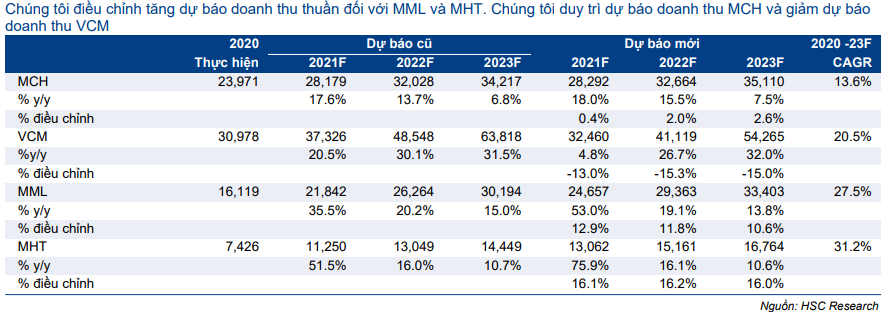

Bảng 3: Điều chỉnh dự báo doanh thu thuần theo công ty con

Bảng 4: Điều chỉnh dự báo lợi nhuận thuần theo mảng kinh doanh

Bảng 5: Điều chỉnh dự báo EBITDA

Masan Consumer Holdings: Dự báo gần như không đổi

Mặc dù KQKD Q2/2021 thấp hơn kỳ vọng của HSC, chúng tôi nâng dự báo cho 6 tháng cuối năm 2021 vì nhu cầu đối với sản phẩm của MCH tăng mạnh. Theo đó, dự báo doanh thu và lợi nhuận cho cả năm 2021 của MCH gần như giữ nguyên.

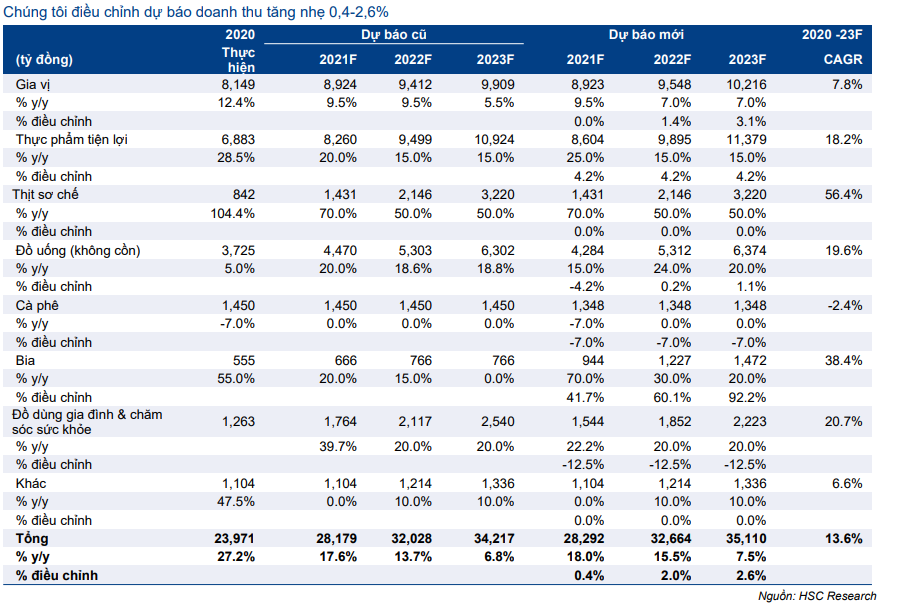

HSC lần lượt nâng 0,4%; 2,0% và 2,6% dự báo doanh thu thuần cho năm 2021, 2022 và 2023. HSC vẫn gần như giữ nguyên dự báo lợi nhuận thuần năm 2021 tại 3.950 tỷ đồng (tăng trưởng 15,9%). Dự báo lợi nhuận thuần cho năm 2022 là 4.544 tỷ đồng (tăng trưởng 15,3%) và năm 2023 là 4.840 tỷ đồng (tăng trưởng 6,5%).

HSC nâng dự báo cho sản phẩm thực phẩm tiện lợi nhưng hạ giả định dự báo sản phẩm đồ uống. Đối với sản phẩm gia vị, HSC duy trì dự báo trước đây cho năm 2021 nhưng nâng dự báo doanh thu cho năm 2022 và 2023. Chúng tôi giả định người dân sẽ duy trì thói quen nấu ăn tại nhà sau dịch. Đối với sản phẩm thịt chế biến, HSC giữ nguyên dự báo trước đây.

Bảng 6: Doanh thu thuần MCH theo dòng sản phẩm

Vincommerce: Tỷ suất lợi nhuận cải thiện và giảm dự báo lỗ cho năm 2021- 2022

Trong dự báo mới, HSC giảm dự báo doanh thu nhưng nâng giả định tỷ suất lợi nhuận cho VCM. Chúng tôi giảm dự báo doanh thu thuần sau khi hạ giả định về số lượng cửa hàng. HSC cũng giảm giả định tỷ suất lợi nhuận gộp, đồng thời giảm giả định tỷ lệ chi phí bán hàng & quản lý/doanh thu.

Theo đó, tỷ suất EBITDA sẽ cao hơn so với dự báo trước đây. HSC giảm giả định lỗ cho năm 2021 và 2022; và kỳ vọng Vincommerce sẽ có lãi thuần trong năm 2023 (thay vì lỗ thuần như trong dự báo trước đây). Chi tiết cụ thể như sau:

- Lần lượt giảm 13%; 15,3% và 15% dự báo doanh thu thuần xuống 32.460 tỷ đồng, 41.119 tỷ đồng và 54.265 tỷ đồng cho năm 2021, 2022 và 2023. HSC hạ giả định số lượng cửa hàng như trình bày trong Bảng 7 dưới đây.

Bảng 7: Giả định số lượng cửa hàng VCM

- Hạ 100 điểm cơ bản giả định tỷ suất lợi nhuận gộp trong năm 2021 và năm 2022 xuống còn lần lượt là 20% và 21,5%. HSC duy trì giả định tỷ suất lợi nhuận gộp cho năm 2023 ở mức 23%.

- HSC hạ dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu xuống 22% (từ 24%) cho năm 2021, xuống 21,8% (từ 23,5%) cho năm 2022 và xuống 21,8% (từ 23%) cho năm 2023 vì kỳ vọng hiệu quả hoạt động sẽ được cải thiện nhiều hơn.

- Sau khi hạ dự báo doanh thu, HSC cũng giảm dự báo EBITDA. Dự báo EBITDA năm 2021 giảm 9% xuống còn 1.135 tỷ đồng, năm 2022 giảm 10,2% xuống còn 2.049 tỷ đồng và năm 2023 giảm 1% xuống còn 3.097 tỷ đồng. Giả định tỷ suất EBITDA được nâng lên 3,5% trong năm 2021 (từ 3,3%), lên 5% trong năm 2022 (từ 4,7%) và lên 5,7% trong năm 2023 (từ 4,9%).

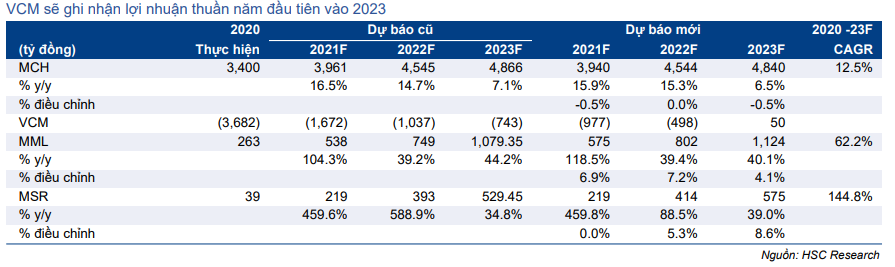

- Cuối cùng, HSC dự báo năm 2021 lỗ thuần 977 tỷ đồng (từ lỗ thuần 1.672 tỷ đồng trong dự báo trước đó), năm 2022 lỗ thuần 498 tỷ đồng (từ lỗ thuần 1.037 tỷ đồng trong dự báo trước đó) và năm 2023 lãi thuần 50 tỷ đồng (từ lỗ thuần 743 tỷ đồng trong dự báo trước đó).

Masan MEATLife: Doanh thu thức ăn chăn nuôi và thịt tăng chế biến mạnh

HSC lần lượt nâng 6,9%; 7,2% và 4,1% dự báo lợi nhuận thuần năm 2021, 2022 và 2023 lên 575 tỷ đồng (tăng trưởng 118,5%), 802 tỷ đồng (tăng trưởng 39,4%) và 1.124 tỷ đồng (tăng trưởng 40,1%).

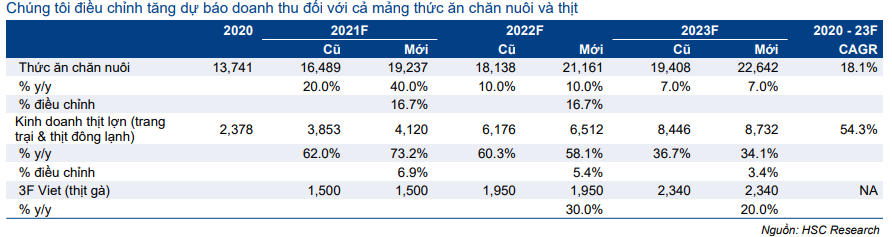

Về doanh thu, chúng tôi lần lượt nâng 12,9%; 11,8% và 10,6% dự báo lên 24.657 tỷ đồng (tăng trưởng 12,9%), 29.363 tỷ đồng (tăng trưởng 11,8%) và 33.403 tỷ đồng (tăng trưởng 13,8%); sau khi nâng dự báo cho mảng thức ăn chăn nuôi và thịt chế biến. Việc tỷ suất lợi nhuận giảm do giá đầu vào thức ăn chăn nuôi tăng sẽ phần nào được bù đắp nhờ giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu.

Những giả định chính về doanh thu, tỷ suất lợi nhuận gộp và tỷ lệ chi phí bán hàng & quản lý/doanh thu được trình bày trong Bảng 8 và Bảng 9 dưới đây.

Bảng 8: Giả định doanh thu thuần của MML

Bảng 9: Các giả định tỷ suất lợi nhuận gộp và Chi phí bán hàng & quản lý / Doanh thu của MML

Masan High Tech Materials: Duy trì triển vọng tích cực

Với giá hàng hóa tăng mạnh gần đây, HSC duy trì dự báo lợi nhuận thuần năm 2021 đạt 219 tỷ đồng nhưng lần lượt nâng 5,3% và 8,6% dự báo năm 2022 và 2023 lên 414 tỷ đồng và 575 tỷ đồng.

Về doanh thu, HSC lần lượt nâng 16,1%; 16,2% và 16% dự báo cho năm 2021, 2022 và 2023 lên 13.062 tỷ đồng (tăng trưởng 75,9%), 15.161 tỷ đồng (tăng trưởng 16,1%) và 16.767 tỷ đồng (tăng trưởng 10,6%).

HSC duy trì giả định giá bán bình quân APT là 280 USD/mtu cho năm 2021 (tăng 26%) nhưng nâng giả định giá bán bình quân APT cho năm 2022 và 2023 lên 300 USD/mtu (từ 290 USD/mtu trong dự báo trước đây).

Định giá và khuyến nghị

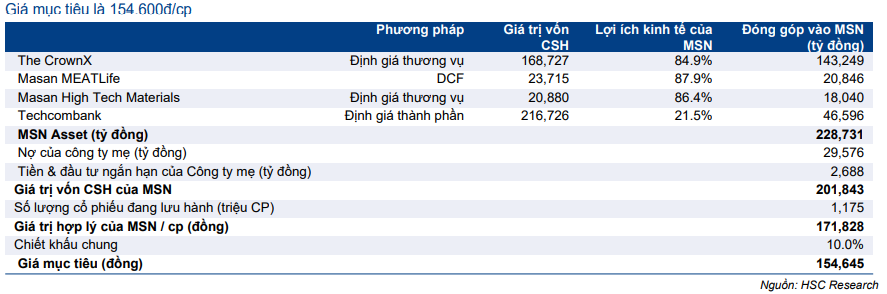

HSC nâng 15,4% giá mục tiêu lên 154.600đ với tiềm năng tăng giá là 9,6% từ thị giá hiện tại. HSC hạ khuyến nghị đối với MSN xuống Tăng tỷ trọng từ Mua vào sau khi giá cổ phiếu tăng 32,7% kể từ lần cập nhất gần nhất của HSC vào ngày 18/5.

Định giá của HSC dựa trên:

- Vì duy trì triển vọng tích cực đối với MCH và VCM, 2 pháp nhân thuộc The Crown X (TCX), nên HSC cho rằng định giá của thương vụ gần đây với Alibaba vẫn hợp lý. Định giá của TCX theo thương vụ là 7,27 tỷ USD, tương đương 168.727 tỷ đồng. HSC điều chỉnh tỷ lệ sở hữu tại TCX của MSN lên 84,9% từ 80,2%.

Vào ngày 1/7, Cổ phiếu MSN đã thông báo mua 5,5% cổ phần CTX từ cổ đông thiểu số với giá 400 triệu USD, bằng với định giá ở thương vụ với Alibaba. Trong 400 triệu USD, TCX chi 350 triệu USD để mua lại 4,8% số lượng cổ phiếu lưu hành, làm giảm 4,8% cổ phiếu lưu hành. MSN (Công ty mẹ) chi 50 triệu USD mua 0,7% cổ phần TCX. Tóm lại, tỷ lệ sở hữu của MSN tại TCX tăng lên 84,9% từ 80,2%.

- HSC áp dụng định giá từ thương vụ với Mitsubishi Materials Corporation (MMC) vào tháng 11/2020 cho MHT. MHT đã phát hành riêng lẻ 109.915.542 cổ phiếu mới, tương đương 10% số lượng cổ phiếu lưu hành cho MMC. Tổng giá trị thương vụ là 90 triệu USD, theo đó MHT được định giá là 900 triệu USD, tương đương 20.880 tỷ đồng.

- Bằng phương pháp DCF, HSC định giá vốn chủ sở hữu của MML tại 23.715 tỷ đồng, cao hơn 35,3% so với định giá dựa trên EV/EBITDA trước đây là 17.531 tỷ đồng.

- Định giá đối với Techcombank (Mua vào, giá mục tiêu 61.800đ) được lấy từ kết quả nghiên cứu nội bộ của HSC. Định giá mới cao hơn 38% so với định giá trước đây.

- Tính cả nợ thuần của Công ty mẹ, giá trị nội tại theo ước tính của HSC dựa trên phương pháp tổng hợp từng phần là 228.731 tỷ đồng; tương đương 171.828đ/cp.

- Sau khi áp dụng mức chiết khấu tập đoàn 10%, HSC tính ra giá mục tiêu cho MSN là 154.645đ.

Bảng 10: Định giá thành phần

Bối cảnh định giá

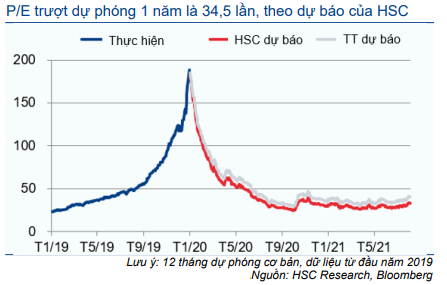

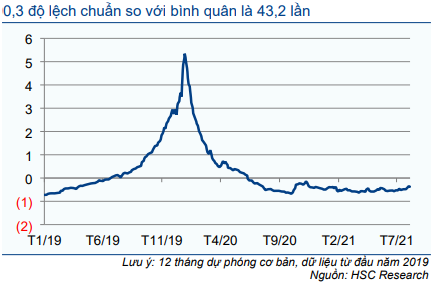

Hiện MSN có P/E dự phóng năm 2021 là 50,2 lần; năm 2022 là 28,4 lần và năm 2023 là 20.6 lần. P/E trượt dự phóng 1 năm là 34,5 lần; thấp hơn 20% (0,3 độ lệch chuẩn) so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 43,2 lần (tính kể từ đầu năm 2019).

Biểu đồ 11: P/E dự phóng 1 năm

Biểu đồ 12: Độ lệch chuẩn so với giá trị trung bình

Rủi ro đối với giá mục tiêu và khuyến nghị của HSC

Mặc dù lạc quan về KQKD 6 tháng cuối năm, HSC thấy có một số rủi ro không đạt dự báo:

- Sự gián đoạn ở chuỗi cung ứng và giá đầu vào tăng do ảnh hưởng của dịch Covid-19 sẽ làm giảm lợi nhuận của MCH.

- Tỷ suất lợi nhuận của VCM có thể bị ảnh hưởng tiêu cực do giá đầu vào tăng trong khi VCM đã cam kết không tăng giá bán lẻ trong thời gian bùng phát đợt dịch Covid[1]19 hiện tại. Khó khăn trong khâu logistic có thể làm tăng chi phí bán hàng & quản lý.

- Tỷ suất lợi nhuận của MML cũng có thể bị ảnh hưởng tiêu cực nếu giá đầu vào sản xuất thức ăn chăn nuôi tăng.

- Giá hàng hóa giảm có thể ảnh hưởng đến lợi nhuận của MHT.

Rủi ro vượt dự báo chủ yếu sẽ từ KQKD vượt dự báo của các mảng kinh doanh. Điều này có thể xuất phát từ nhu cầu, giá bán cao hơn kỳ vọng và/hoặc giá đầu vào thấp hơn dự kiến.

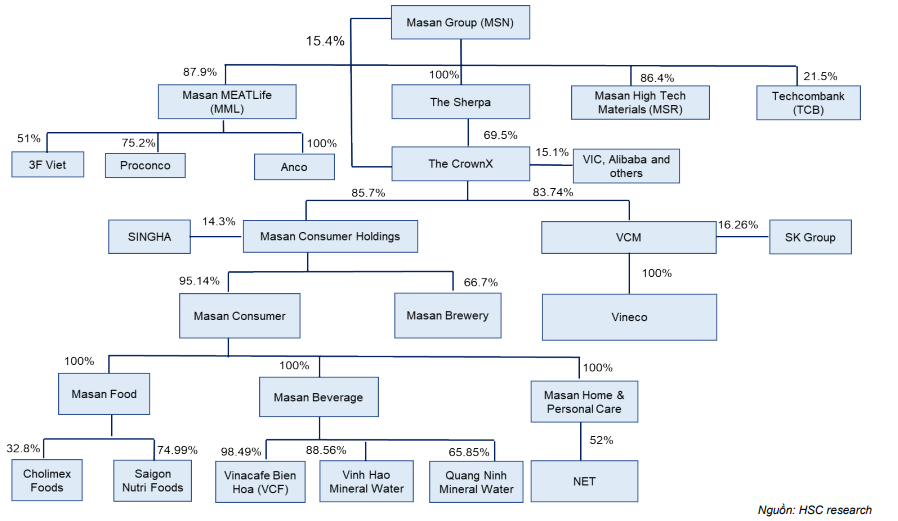

Biểu đồ 13: Cơ cấu sở hữu của MSN

Nguồn: HSC