Tại giá mục tiêu mới sau khi điều chỉnh giảm, tiềm năng tăng giá là 15%; khuyến nghị Tăng tỷ trọng

KQKD Q3/2022 của MSN thấp hơn nhiều so với kỳ vọng của HSC vì doanh thu tại WCM thấp hơn dự báo, tỷ suất lợi nhuận EBITDA tại hầu hết các mảng kinh doanh giảm và Công ty ghi nhận lỗ tỷ giá. Với tình hình vĩ mô không tích cực, chúng tôi hiện thận trọng về triển vọng trung dài hạn của MSN và từ đó giảm 33-49% dự báo lợi nhuận cho năm 2022-2024 (nhưng HSC không lo ngại về vấn đề dòng tiền của Công ty). Hiện MSN có P/E trượt dự phóng 1 năm là 35,3 lần; cao hơn 6,6% so với bình quân quá khứ với P/E dự phóng năm 2023 cũng cao hơn 13,6% so với bình quân các doanh nghiệp cùng ngành. Chúng tôi giảm 31% giá mục tiêu xuống còn 114.200đ và hạ khuyến nghị xuống Tăng tỷ trọng.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 08/12/2022. Nguồn: AmiBroker

KQKD Q3/2022 không đạt kỳ vọng

KQKD Q3/2022 thấp hơn kỳ vọng. Doanh thu thuần giảm 17,3% so với cùng kỳ xuống còn 19.523 tỷ đồng vì không còn đóng góp từ mảng thức ăn chăn nuôi sau khi Cổ phiếu MSN bán mảng thức ăn thuộc Masan Meatlife (MML, chuyên về lĩnh vực giết mổ, MSN nắm 95% cổ phần) trong Q4/2021 và doanh thu tại WCM thấp hơn kỳ vọng. Nếu so sánh trên cùng một cơ sở, doanh thu thuần giảm 2,1% so với cùng kỳ.

Lợi nhuận thuần giảm mạnh hơn doanh thu, giảm 53% so với cùng kỳ còn 543 tỷ đồng, thấp hơn 45% so với dự báo của HSC. Nguyên nhân là doanh thu & tỷ suất lợi nhuận EBITDA tại MML, WCM và MCH (công ty con ở lĩnh vực hàng tiêu dùng, MSN nắm 73% cổ phần) không đạt kỳ vọng và MSN ghi nhận lỗ tỷ giá từ khoản nợ bằng đồng USD. Nếu loại bỏ các khoản mục không thường xuyên, lợi nhuận HĐKD cốt lõi đạt 680 tỷ đồng, thấp hơn nhiều mức 1.055 tỷ đồng trong Q3/2021 và 837 tỷ đồng trong Q2/2022 – và đây là kết quả gây thất vọng.

Trong 9 tháng đầu năm 2022, doanh thu thuần giảm 14,3% so với cùng kỳ còn 55.546 tỷ đồng và lợi nhuận thuần tăng 46,8% so với cùng kỳ đạt 3.120 tỷ đồng. Lợi nhuận thuần thực hiện thấp hơn 25% so với dự báo của HSC (lợi nhuận HĐKD cốt lõi đạt 2.413 tỷ đồng và thấp hơn 35% ước tính của chúng tôi).

Ban lãnh đạo điều chỉnh giảm kế hoạch kinh doanh cho năm 2022

Ban lãnh đạo MSN gần đây đã điều chỉnh giảm kế hoạch kinh doanh cho năm 2022. Kế hoạch doanh thu thuần được điều chỉnh giảm 17-20% xuống 75.000-80.000 tỷ đồng và kế hoạch LNST (chưa trừ lợi ích cổ đông thiểu số) được điều chỉnh giảm 42- 45% xuống 4.000-4.700 tỷ đồng. So với dự báo trước đây của HSC, doanh thu trung bình trong kế hoạch của MSN thấp hơn 19% và lợi nhuận trung bình thấp hơn 44%.

Bảng 1: Kế hoạch kinh doanh cũ và mới năm 2022, MSN

Triển vọng năm 2023-2024 kém tích cực hơn

Masan Consumer Holdings (MCH): Triển vọng tăng trưởng chi ở mức một con số

KQKD 9 tháng đầu năm 2022 của MCH không đạt dự báo của HSC. Doanh thu thuần tăng 5,4% so với cùng kỳ đạt 19.695 tỷ đồng, thấp hơn 10% so với dự báo vì nhu cầu đối với hàng tiêu dùng chậm lại. EBITDA đạt 4.480 tỷ đồng, giảm 2,1% so với cùng kỳ và thấp hơn 20% so với ước tính của chúng tôi vì chi phí đầu vào tăng.

Nền kinh tế đang đối mặt với một số khó khăn như kim ngạch xuất khẩu chững lại, các nhà máy giảm việc làm, lĩnh vực BĐS gặp khó khăn… Điều này sẽ tác động đến thu nhập của người tiêu dùng trong Q4/2022 và năm 2023. Từ đó, HSC tỏ ra thận trọng hơn về triển vọng tăng trưởng lợi nhuận của MCH và dự báo doanh thu, lợi nhuận của MCH sẽ chỉ tăng trưởng ở mức một con số trong năm 2022-2024 thay vì mức tăng trưởng khá cao như trong dự báo trước đây.

Wincommerce (WCM): Tỷ suất lợi nhuận đang cải thiện; nhưng vẫn tiếp tục lỗ trong năm 2023

Trong 9 tháng đầu năm 2022, doanh thu thuần của WCM giảm 8,6% so với cùng kỳ xuống còn 21.936 tỷ đồng, thấp hơn 35% so với dự báo của HSC. Tỷ suất EBITDA giảm còn 2,6% từ 3,2% trong 9 tháng đầu năm 2021, thấp hơn nhiều kỳ vọng 5% của chúng tôi vì doanh thu thấp hơn ước tính và ảnh hưởng từ việc mở thêm cửa hàng mới (WCM mở thêm 477 cửa hàng mới). Ở mặt tích cực, tỷ suất EBITDA Q3/2022 đã tăng 110 điểm cơ bản so với quý trước; và HSC đánh giá đây là diễn biến quan trọng vì cho thấy kết quả hoạt động tại các cửa hàng mới mở được nâng cao.

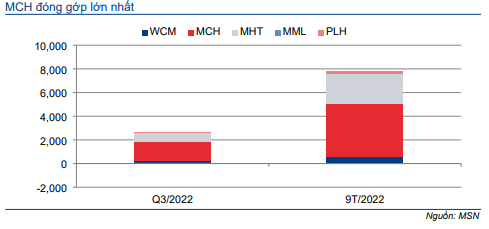

Biểu đồ 2: EBITDA trong Q3/2022 và 9 tháng đầu năm 2022 theo mảng kinh doanh, MSN

Mặc dù giảm dự báo doanh thu và lợi nhuận, chúng tôi vẫn kỳ vọng WCM sẽ tiếp tục cải thiện được tỷ suất lợi nhuận trong năm 2023 nhờ quy trình mở cửa hàng mới hiệu quả hơn sau khi được tiêu chuẩn hóa.

Masan Meatlife (MML): Doanh thu tăng trưởng mạnh nhờ mở rộng các cửa hàng WCM+.

Trong 9 tháng đầu năm 2022, doanh thu thuần giảm 78,7% so với cùng kỳ. Nếu so sánh trên cùng một cơ sở, doanh thu thuần giảm 3% so với cùng kỳ và thấp hơn 31% so với dự báo của HSC. Công ty ghi nhận lỗ EBITDA 34 tỷ đồng, cách xa dự báo 1.100 tỷ đồng cho cả năm 2022 của HSC.

Ở mặt tích cực, HĐKD Q3/2022 đã có một số cải thiện: (1) EBITDA đã đạt dương 16 tỷ đồng từ lỗ EBITDA trong Q1/2022 và Q2/2022 nhờ mảng thịt gà đạt kết quả khả quan và (2) doanh thu thịt heo có thương hiệu tăng trưởng mạnh mẽ, tăng 35% so với quý trước vì MML giảm giá bán để cạnh tranh với thịt không thương hiệu tại các chợ truyền thống.

Cho năm 2023-2024, chúng tôi kỳ vọng doanh thu thuần của MML sẽ tăng trưởng mạnh mẽ sau khi mở rộng chuỗi Winmart+ vì sản phẩm thịt của MML sẽ được phân phối qua chuỗi này.

Masan High Tech Materials (MHT): HĐKD cốt lõi ổn định nhưng chi phí lãi vay tăng; triển vọng tăng trưởng ở mức một con số

Doanh thu thuần 9 tháng đầu năm 2022 của công ty con trong lĩnh vực khai khoáng là MHT (Không khuyến nghị, MSN nắm 84,6% cổ phần với sản phẩm là vonfram, florit, bismuth và đồng) tăng 21,3% so với cùng kỳ nhờ giá cả hàng hóa tăng mạnh và lợi nhuận thuần đạt 262 tỷ đồng, bằng 86,7% dự báo trước đây của HSC cho cả năm 2022. Tuy nhiên, MHT ghi nhận lỗ 37 tỷ đồng trong Q3/2022 vì ghi nhận lỗ tỷ giá từ khoản vay bằng USD (khoản vay này có giá trị 1.592 tỷ đồng). MHT chuyên về khai khoáng và MSN sở hữu 86,4% cổ phần MHT.

Trong tương lai, HĐKD cốt lõi của MHT nhiều khả năng sẽ tiếp tục tăng trưởng nhờ sản lượng và giá bán tăng trước kỳ vọng nền kinh tế Trung Quốc mở cửa trở lại sẽ có lợi cho các ngành công nghiệp nặng. Tuy nhiên, công ty nhiều khả năng sẽ tiếp tục ghi nhận lỗ tỷ giá trong Q4/2022 và chi phí lãi vay dự báo sẽ cao hơn trong năm 2023. Nói chung, HSC dự báo lợi nhuận sẽ tăng trưởng với tốc độ một con số trong năm 2022-2024.

Phúc Long Heritage (PLH): Triển vọng tăng trưởng khiêm tốn; chuyển trọng tâm vào các cửa hàng lớn

PLH hoạt động trong lĩnh vực dịch vụ thực phẩm & đồ uống và MSN nắm 85% cổ phần. Trong 9 tháng đầu năm 2022, doanh thu thuần của PLH tăng 78,5% so với cùng kỳ đạt 1.273 tỷ đồng nhờ doanh thu các cửa hàng lớn cải thiện và công ty đã mở thêm 22 cửa hàng lớn. Tuy nhiên, LNST (chưa trừ lợi ích cổ đông thiểu số) giảm đáng kể, giảm 34% so với cùng kỳ xuống còn 94 tỷ đồng vì các ki ốt nằm trong các cửa hàng Winmart+ đạt kết quả không khả quan. Công ty đã đóng cửa 200 ki ốt có kết quả không tốt. Kết quả thực hiện của PLH cũng thấp hơn 61% kỳ vọng của HSC về doanh thu và thấp hơn 82% kỳ vọng về lợi nhuận.

Theo đó, chúng tôi dự báo triển vọng lợi nhuận của PLH trong năm 2022-2024 sẽ khiêm tốn.

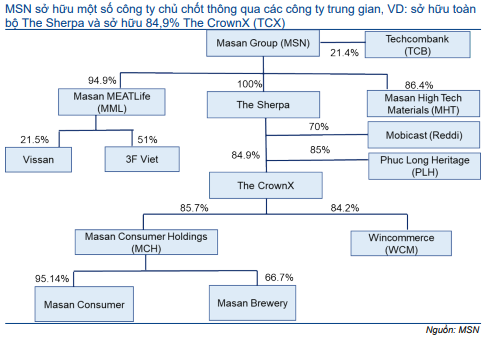

Biểu đồ 3: Sơ đồ tổ chức của MSN

Techcombank (TCB): Giảm bình quân 5% dự báo lợi nhuận cho năm 2022- 2024

Chuyên viên phân tích ngành ngân hàng của HSC đã giảm bình quân 5% dự báo lợi nhuận thuần cho năm 2022-2024 của TCB nhưng lợi nhuận thuần 3 năm vẫn tăng trưởng với tốc độ CAGR 15,4% (giảm từ 18,4% trong dự báo trước đây). Các quy định chặt chẽ hơn được ban hành ở lĩnh vực BĐS và TPDN nhiều khả năng sẽ ảnh hưởng đến tăng trưởng tổng thu nhập HĐ của TCB trong khi chi phí huy động cao hơn và rủi ro tín dụng có khả năng tăng cũng sẽ tác động đến lợi nhuận của TCB vì ngân hàng tham gia/có liên quan nhiều đến các lĩnh vực này. Hiện MSN nắm 21,4% lợi ích tại TCB (Mua vào, giá mục tiêu 38.600đ).

Bảng CĐKT và dòng tiền

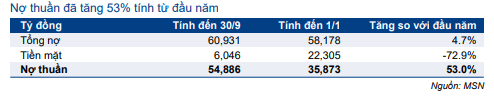

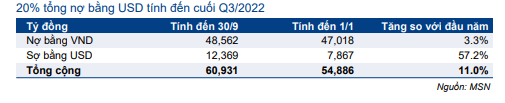

Tại thời điểm cuối Q3/2022, MSN có tổng nợ là 60.931 tỷ đồng và tiền mặt là 6.045 tỷ đồng. Tỷ lệ nợ thuần/vốn CSH theo đó là 1,54 lần; cao hơn nhiều mức 0,85 lần tại thời điểm cuối năm 2021.

Chi phí lãi vay dự báo tăng mạnh 15% trong năm 2023

Chi phí lãi vay 9 tháng đầu năm 2022 là 3.361 tỷ đồng, giảm 4,8% so với cùng kỳ. HSC dự báo chi phí lãi vay năm 2023 sẽ tăng 14,7% lên 5.951 tỷ đồng với giả định nợ thuần là 62.945 tỷ đồng, tăng 8%. Chúng tôi cũng giả định lãi suất vay bình quân tăng lên 9,5% trong năm 2023 so với 8,6% trong năm 2022.

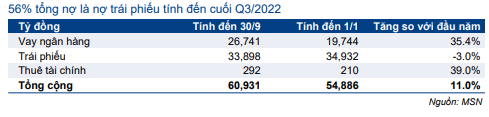

TPDN: Trong 60.931 tổng nợ, TPDN chiếm 56%, là 33.898 tỷ đồng. Trong đó, có 26.400 tỷ đồng sẽ đáo hạn trong năm 2022 và 2023. Tính đến tháng 11/2022, Công ty đã chi trả toàn bộ lãi, gốc trái phiếu cho năm 2022 và đã chi trả sớm 6.660 tỷ đồng lãi, gốc trái phiếu cho năm 2023. Theo đó, tính đến hiện tại, MSN sẽ chỉ còn 18.470 tỷ đồng TPDN đáo hạn trong năm 2023 cần phải chi trả lãi, gốc.

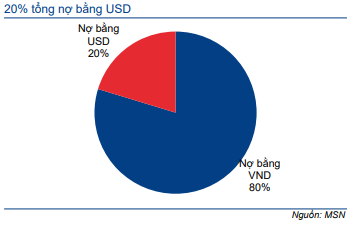

Nợ bằng đồng USD: Tại thời điểm cuối Q3/2022, MSN có 12.368 tỷ đồng nợ bằng đồng USD, trong đó 9.002 tỷ đồng là vay dài hạn. Trong quý, tỷ giá USD/VND đã tăng 2,6% và MSN đã phải ghi nhận 168 tỷ đồng lỗ tỷ giá. HSC cho rằng MSN sẽ phải ghi nhận thêm 370 tỷ đồng lỗ tỷ giá trong Q4/2022.

Bảng 4: Nợ và tiền mặt, MSN

Bảng 5: Nợ chia theo chủ nợ, MSN

Bảng 6: Nợ theo đồng tiền, MSN

Bảng 7: TPDN theo kỳ hạn, MSN

Biểu đồ 8: Cơ cấu nợ chia theo chủ nợ tính đến cuối Q3/2022, MSN

Biểu đồ 9: Cơ cấu nợ theo loại tiền, cuối quý 3 năm 2020, MSN

HSC cho rằng dòng tiền không phải vấn đề lớn

HSC ước tính từ ngày 1/10/2022 đến 30/9/2023, nợ dài hạn sẽ đáo hạn là 26.167 tỷ đồng và Công ty cũng cần 3.646 tỷ đồng vốn đầu tư. Với lưu chuyển tiền thuần từ HĐKD đạt 2.823 tỷ đồng cộng với tiền & đầu tư tài chính ngắn hạn là 7.724 tỷ đồng tại thời điểm cuối quý, chúng tôi cho rằng nhu cầu vốn cần huy động từ ngày 1/10/2022 đến 30/9/2023 sẽ là 19.266 tỷ đồng.

Huy động 12.181 tỷ đồng trong tháng 11/2022

- Vào ngày 29/11/2022, MSN đã chốt khoản vay hợp vốn 600 triệu USD, tương đương khoảng 14.800 tỷ đồng với lãi suất bằng lãi suất SOFR (lãi suất tài trợ qua đêm có tài sản đảm bảo) cộng thêm 290 điểm cơ bản. Hiện tại, khoản vay này có lãi suất là 6,7%; bao gồm tất các loại phí liên quan. Trong đó, HSC ước tính 4.319 tỷ đồng đã được giải ngân trong Q3/2022 và phần còn lại 10.481 tỷ đồng đã được giải ngân vào tháng 11/2022. Chúng tôi giả định MSN sẽ sử dụng một phần trong số tiền 10.481 tỷ đồng để trả bớt khoản nợ dài hạn bằng đồng USD là 4.683 tỷ đồng (sẽ đáo hạn vào năm 2022 và 2023).

Bảng 10: Dự báo nhu cầu vốn huy động, MSN

- Trong tháng 11/2022, MSN đã phát hành 1.700 tỷ đồng trái phiếu để trả cho khoản trái phiếu đáo hạn vào tháng 8/2023. Trái phiếu phát hành có lãi suất thả nổi, bằng lãi suất tiết kiệm bình quân kỳ hạn 12 tháng của một NHTM nhất định cộng với 4,1%.

Công ty cần huy động ít nhất 7.085 tỷ đồng từ nay đến ngày 30/9/2023.

Với lượng vốn mới huy động là 12.181 tỷ đồng, HSC ước tính MSN cần huy động ít nhất 7.085 tỷ đồng từ nay đến ngày 30/9/2023.

Với khả năng huy động vốn của MSN, HSC cho rằng đây sẽ không phải là vấn đề lớn đối với Công ty. Gần đây, HĐQT MSN đã chấp thuận việc phát hành 4.000 tỷ đồng trái phiếu để chi trả cho các trái phiếu sẽ đáo hạn vào tháng 3 và tháng 5/2023.

Dự báo mới: Giảm 33-49% dự báo cho năm 2022-2024

HSC giảm 18-30% dự báo doanh thu thuần cho năm 2022-2024. Theo đó, doanh thu thuần đạt 78.486 tỷ đồng vào năm 2022 (giảm 11,4% so với năm 2021), 90.287 tỷ đồng vào năm 2023 (tăng trưởng 15%) và 102.799 tỷ đồng vào năm 2024 (tăng trưởng 13,9%).

Chúng tôi cũng giảm 30-49% dự báo lợi nhuận thuần. Theo đó, lợi nhuận thuần dự báo cho năm 2022 đạt 3.762 tỷ đồng (giảm 56,1% so với năm 2021), cho năm 2023 đạt 4.020 tỷ đồng (tăng trưởng 6,8%) và cho năm 2024 đạt 5.505 tỷ đồng (tăng trưởng 36,9%).

Nếu loại bỏ toàn bộ các khoản mục không thường xuyên – bao gồm lãi/lỗ tỷ giá, thu nhập liên quan đến việc bán mảng thức ăn chăn nuôi (ghi nhận vào Q4/2021 và Q1/2022) và lãi từ đánh giá lại khoản đầu tư vào PLH (ghi nhận vào 6 tháng đầu năm 2022) – lợi nhuận từ HĐKD cốt lõi năm 2022 đạt 3.342 tỷ đồng, giảm 24% so với năm 2021. Tăng trưởng lợi nhuận HĐKD cốt lõi năm 2023 và 2024 lần lượt là 20,3% và 36,9%.

Dự báo doanh thu và lợi nhuận cho toàn bộ tập đoàn và từng mảng kinh doanh được trình bầy trong Bảng 11-13 dưới đây.

Bảng 11: Điều chỉnh dự báo giai đoạn 2022 – 2024

Bảng 12: Điều chỉnh dự báo doanh thu thuần, MSN

Bảng 13: Điều chỉnh dự báo lợi nhuận thuần theo mảng kinh doanh, MSN

Bảng 14: Dự báo nơ, tiền mặt và chi phí tài chính, MSN

Bảng 14 trình bầy dự báo mới về nợ vay và chi phí tài chính. Tóm lược như sau:

- Nâng 8,2% dự báo nợ tại thời điểm cuối năm 2022 lên 62.945 tỷ đồng, cao hơn 3,3% so với tại thời điểm cuối tháng 9/2022. Trong mô hình của mình, HSC duy trì mức nợ này trong 2 năm tiếp theo.

- Nâng 8,1% dự báo chi phí tài chính cho năm 2022 lên 6.243 tỷ đồng (tăng 9,4% so với năm 2021) vì (1) nâng giả định lãi suất vay (2) nâng giả định lỗ tài chính từ đánh giá lại nợ bằng USD.

- Nâng lần lượt 11,1% và 14,4% dự báo chi phí tài chính năm 2023 và 2024 lên 6.151 tỷ đồng và 6.230 tỷ đồng sau khi nâng giả định lãi suất vay. Trong năm 2023 & 2024, HSC giả định MSN không có lỗ tỷ giá vì kỳ vọng tỷ giá USD/VND giảm nhẹ. Chuyên viên phân tích vĩ mô của chúng tôi dự báo tỷ giá USD/VND tại thời điểm cuối năm 2022 sẽ là 24.900 và tại thời điểm cuối năm 2023 & 2024 là 24.700.

Phân tích độ nhạy đối với sự thay đổi của lãi suất

HSC cũng đã thực hiện phân tích độ nhạy của chi phí tài chính và lợi nhuận với sự thay đổi của chi phí lãi vay, được trình bầy trong Bảng 15-16 dưới đây.

Bảng 15: Độ nhạy của chi phí tài chính đối với lãi suất, MSN

Bảng 16: Độ nhạy của lợi nhuận thuần đối với lãi suất, MSN

Bảng 17: Định giá từng phần, MSN

Định giá và khuyến nghị

HSC giảm 31% giá mục tiêu xuống 114.200đ sau khi giảm dự báo lợi nhuận và điều chỉnh giả định định giá (Bảng 17).

Với tình hình kinh tế vĩ mô đã có sự thay đổi, chúng tôi điều chỉnh một số giả định định giá. Đáng chú ý nhất là trong định giá trước đây HSC sử dụng định giá thương vụ cho TCX – đơn vị sở hữu 85,7% MCH và 84,2% WCM. Trong định giá mới cập nhật, chúng tôi hiện định giá trực tiếp MCH và WCM, sử dụng phương pháp DCF. Theo đó, RNAV theo ước tính của HSC giảm 71.641 tỷ đồng (51.200đ/cp).

Cổ phiếu MSN đã bán 4,3% TCX vào tháng 12/2021 với giá trị 350 triệu USD (8.120 tỷ đồng) cho một nhóm NĐT, bao gồm TPG, Platinum Orchid (thuộc sở hữu của Quỹ đầu tư Quốc gia Abu Dhabi – ADIA) và SeaTown Master Fund (do công ty con của Temasek Holdings của Singapore quản lý).

Chúng tôi giữ nguyên phương pháp định giá đối với các mảng kinh doanh khác của MSN (MML và MHT – DCF; PLH – định giá theo thương vụ; TCB – sử dụng định giá của chuyên viên phân tích ngành ngân hàng của HSC). Tuy nhiên, đối với các pháp nhân được định giá bằng phương pháp DCF, HSC đã thay rổi giả định lãi suất phi rủi ro (lên 5% từ 3,5% trước đây) và phần bù rủi ro vốn CSH (lên 8% từ 7% trước đây).

Cụ thể:

- Bằng phương pháp DCF, HSC ước tính giá trị của MCH là 133.935 tỷ đồng. Hiện MSN nắm 72,8% lợi ích kinh tế tại MCH.

- Sử dụng phương pháp DCF, chúng tôi ước tính giá trị của WCM là 34.371 tỷ đồng. Hiện MSN nắm 71,5% lợi ích kinh tế tại WCM.

- Cũng bằng phương pháp DCF, HSC ước tính giá trị của MML là 11.331 tỷ đồng, thấp hơn 42,5% so với định giá trước đây là 26.632 tỷ đồng sau khi giảm dự báo lợi nhuận của MML. Chúng tôi đã cập nhật tỷ lệ sở hữu của MSN tại MML lên 94,9% (từ 84,9%) vào tháng 4/2022.

- Cũng với phương pháp DCF, chúng tôi ước tính giá trị của MHT là 18.570 tỷ đồng, thấp hơn 10,5% so với định giá trước đây là 20.738 tỷ đồng sau khi giảm dự báo lợi nhuận của MHT.

- HSC sử dụng giá trị thương vụ gần nhất để định giá PLH tại 10.640 tỷ đồng, tăng 30% từ lần cập nhật gần nhất sau khi MSN nâng tỷ lệ lợi ích tại PLH lên 85% (từ 51%) vào tháng 8/2022 với tổng chi phí đầu tư là 3.617,7 tỷ đồng.

- Đối với TCB, HSC sử dụng định giá của chuyên viên phân tích ngành ngân hàng của chúng tôi là 138.467 tỷ đồng, giảm 43% so với định giá trước đây.

Sau khi trừ nợ thuần của Công ty mẹ, giá trị nội tại dựa trên phương pháp tổng hợp định giá từng phần (SOTP) là 162.684 tỷ đồng, tương đương 114.241đ/cp.

Bối cảnh định giá

Hiện MSN có P/E dự phóng năm 2023 là 35,1 lần và năm 2024 là 25,6 lần; P/E trượt dự phóng 1 năm là 35,3 lần; cao hơn 0,1 độ lệch chuẩn so với bình quân từ đầu năm 2017 là 33,1 lần (Biểu đồ 18-19).

Hiện P/E dự phóng năm 2023 của MSN đang cao hơn 13,6% so với bình quân các doanh nghiệp hàng tiêu dùng và bán lẻ cùng ngành là 30,9 lần (Bảng 20).

Biểu đồ 18: P/E trượt dự phóng 1 năm

Biểu đồ 19: Độ lệch chuẩn so với giá trị trung bình

Bảng 20: So sánh với các doanh nghiệp cùng ngành hàng tiêu dùng & bán lẻ, MSN

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.