Động lực tăng trưởng mạnh mẽ được kỳ vọng sẽ tiếp tục duy trì; nâng khuyến nghị lên Mua vào

HSC đánh giá nền tảng hoạt động kinh doanh của MSN hiện vẫn rất vững chắc. Chúng tôi kỳ vọng lợi nhuận của Masan Consumer sẽ tăng trưởng mạnh mẽ, nhờ giá bán tăng bù đắp một phần chi phí đầu vào tăng và tiền mặt tăng sẽ thúc đẩy thu nhập tài chính. Tỷ suất lợi nhuận của WCM sẽ tiếp tục cải thiện, trong khi lợi nhuận của MML sẽ tăng trưởng theo tốc độ mở rộng chuỗi WCM+. Lợi nhuận của MHT sẽ được củng cố nhờ giá hàng hóa cơ bản tăng cao và Phúc Long, công ty con, sẽ bắt đầu đóng góp vào doanh thu và lợi nhuận, cũng như hỗ trợ doanh thu của WCM. HSC nâng 12% giá mục tiêu lên 165.400đ/cp so với 147.300đ/cp trước đó (sau khi điều chỉnh 20% cổ phiếu thưởng). Chúng tôi nâng khuyến nghị đối với MSN lên Mua vào từ Tăng tỷ trọng với tiềm năng tăng giá là 43%.

Đồ thị cổ phiếu MSN phiên giao dịch ngày 11/05/2022. Nguồn: AmiBroker

Kế hoạch lợi nhuận cốt lõi tăng trưởng 9-41%

Cổ phiếu MSN đặt kế hoạch doanh thu thuần năm 2022 đạt 90.000-100.000 tỷ đồng, tăng trưởng 1,5-12,8% và lợi nhuận thuần là 4.800-6.200 tỷ đồng, giảm 43-28%. Theo đó, lợi nhuận từ HĐ kinh doanh cốt lõi (không bao gồm thu nhập bất thường từ thoái vốn mảng thức ăn chăn nuôi trong năm 2021) sẽ tăng trưởng 9-41%.

Nền tảng đối với các mảng kinh doanh hiện tại vẫn vững chắc

HSC dự báo lợi nhuận thuần của Masan Consumer Holdings sẽ tăng trưởng gần 20% do giá bán và thu nhập tài chính tăng sẽ bù đắp cho chi phí đầu vào tăng. Trong khi đó, tỷ suất lợi nhuận của WCM được kỳ vọng sẽ tiếp tục cải thiện.

Sau khi tập trung vào mảng kinh doanh thịt có nhãn hiệu bao gồm thịt lợn và thịt gà, MML đã trở thành một công ty tiêu dùng và lợi nhuận từ thịt sẽ tăng lên cùng với tốc độ mở rộng chuỗi Winmart+. Thu nhập từ MHT sẽ được hưởng lợi nhờ giá hàng hóa cơ bản tăng. Phúc Long, công ty con, sẽ bắt đầu đóng góp vào doanh thu và lợi nhuận, cũng như hỗ trợ lưu lượng, doanh thu và lợi nhuận tại các cửa hàng WCM.

Masan Consumer tiếp tục tăng trưởng ổn định

MCH đã hưởng lợi rất nhiều từ dịch COVID-19 trong năm 2021 do nhu cầu cao đối với thực phẩm đóng gói, dự trữ hàng hóa và xu hướng nấu ăn tại nhà trong giai đoạn phong tỏa, đặc biệt là trong Q3/2021. Do đó, doanh thu của MCH tăng trưởng 20% đạt 28.764 tỷ đồng. Doanh thu các sản phẩm mới tăng trưởng 44% đạt 2.686 tỷ đồng và đóng góp 9,3% vào doanh thu của MCH trong năm 2021 so với mức 7,4% trong năm 2020.

Trong năm 2022, HSC dự báo doanh thu MCH sẽ tiếp tục tăng trưởng tốt do dịch COVID-19 đã tạo nên thói quen nấu ăn tại nhà. Do đó, chúng tôi kỳ vọng nhu cầu gia vị và mỳ gói sẽ vẫn ở mức cao. Chúng tôi cũng dự báo nhu cầu đồ uống sẽ phục hồi do các hoạt động ăn uống tại chỗ gia tăng và doanh thu thịt chế biến cũng sẽ tăng trưởng nhờ nhu cầu về sự tiện lợi tăng.

HSC dự báo tỷ suất lợi nhuận thuần của MCH sẽ ổn định trong năm 2022, mặc dù chi phí đầu vào đang tăng, do giá bán được kỳ vọng sẽ tăng và thu nhập tài chính cải thiện nhờ tiền mặt tăng. Nhìn chung, chúng tôi vẫn dự báo lợi nhuận của MCH sẽ tăng trưởng khoảng 15%.

Tỷ suất lợi nhuận của Wincommerce tiếp tục cải thiện

KQKD năm 2022 của WCM rất tích cực với tỷ lệ doanh thu/cửa hàng tăng mạnh, giúp doanh thu thuần ổn định ở mức 30.900 tỷ đồng, mặc dù tổng số cửa hàng bình quân thấp hơn so với năm 2020 và nhiều cửa hàng tại TTTM đã phải đóng cửa trong giai đoạn phong tỏa. Tỷ suất EBITDA chuyển sang dương đạt 1.100 tỷ đồng so với lỗ 1.234 tỷ đồng trong năm 2020. Tỷ suất EBITDA đã tăng đáng kể 760 điểm cơ bản lên 4% so với -3,6% trong năm 2020, từ đó cho thấy hiệu quả hoạt động của WCM đã cải thiện đáng kể.

Trong năm 2022, HSC dự báo tỷ suất lợi nhuận của WCM sẽ tiếp tục cải thiện nhờ các loại sản phẩm tốt hơn, các điều khoản với nhà cung cấp tốt hơn, chi phí logistics giảm và bổ sung nhiều sản phẩm mới & có nhãn hiệu riêng.

Ngoài định dạng Winmart+ thông thường, WCM cũng đang vận hành các cửa hàng CVLife, bao gồm trà & cà phê Phúc Long, góc chăm sóc sức khỏe hiệu thuốc Phano, các dịch vụ tài chính của Techcombank và dịch vụ viễn thông do Reddi cung cấp. Các dịch vụ mới này sẽ thúc đẩy lưu lượng khách hàng tới các cửa hàng và hiện đang cao hơn 30% so với mô hình trước đó.

Biểu đồ 1: Sơ đồ tổ chức của MSN

Phuc Long Heritage – công ty con mới

Trong tháng 2/2022, MSN, thông qua The Sherpa, đã mua lại 31% cổ phần của Phuc Long Heritage với giá trị tiền mặt 110 triệu USD (2.500 tỷ đồng), tương đương định giá 355 triệu USD (8.200 tỷ đồng) cho Phúc Long Heritage. Sau giao dịch, MSN sở hữu 51% cổ phần tại Phúc Long Heritage, qua đó nắm quyền kiểm soát và hợp nhất Phúc Long Heritage vào BCTC của mình.

Trong năm 2022, MSN sẽ mở rộng số lượng cửa hàng Phuc Long Heritage, cả ở các cửa hàng độc lập lớn cũng như các ki-ốt nhỏ bên trong Winmart+. Với các cửa hàng lớn, MSN sẽ tập trung mở rộng tại Hà Nội và TP.HCM và có kế hoạch mở thêm 100 cửa hàng mới để nâng lên 178 cửa hàng. Đối với các ki-ốt nhỏ bên trong Winmart+, MSN sẽ tận dụng việc mở rộng Winmart+ để mở thêm khoảng 1.400 ki-ốt mới với mục tiêu có 2.000 ki-ốt vào cuối năm 2022.

Masan MEATlife – doanh thu sẽ tăng theo tốc độ mở rộng của WCM

MML đã bán mảng thức ăn chăn nuôi vào Q4/2021, do đó, từ đầu năm 2022, công ty chỉ tập trung vào mảng kinh doanh thịt, bao gồm thịt lợn và thịt gà. Do các sản phẩm thịt của MML được phân phối trong tất cả các cửa hàng Winmart, doanh thu của MML sẽ tăng trưởng khi các chuỗi cửa hàng Winmart được mở rộng.

MHT có lãi trong năm 2021 nhờ giá hàng hóa cơ bản tăng mạnh. Giá APT (amoni paratungstate), sản phẩm chính, đã tăng khoảng 10% so với đầu năm đạt 350 USD/mtu và dự kiến sẽ tiếp tục tăng do hậu quả của cuộc xung đột giữa Nga-Ukraina. Điều này sẽ hỗ trợ lợi nhuận của MHT trong năm 2022.

Phát triển nền tảng ứng dụng di động khách hàng thân thiết

Năm 2021, MSN, thông qua công ty con, the Sherpa, đã mua lại 70% cổ phần của Mobicast, công ty đã nhận được giấy phép vận hành mạng lưới MVNO (nhà khai thác mạng di động ảo) dưới thương hiệu tiêu dùng, Reddi, vào năm 2019.

BLĐ kỳ vọng việc gia nhập lĩnh vực viễn thông sẽ mang lại nền tảng để số hóa hệ sinh thái tiêu dùng “Point of Life” của MSN. Thông qua Reddi, MSN sẽ thống nhất cơ sở khách hàng để tạo ra một nền tảng khách hàng thân thiết bao gồm tất cả các sản phẩm và dịch vụ của mình; và cũng bổ sung thêm nhiều sản phẩm và/hoặc dịch vụ hơn thông qua quan hệ hợp tác.

Dự báo mới: CAGR lợi nhuận cốt lõi đạt 35% trong giai đoạn 2021-2024

HSC hạ lần lượt 6,6% và 2,3% dự báo doanh thu thuần năm 2022 và 2023 đạt lần lượt 95.210 tỷ đồng (tăng trưởng 7,4%) và 121.047 tỷ đồng (tăng trưởng 12,4%).

Chúng tôi cũng hạ lần lượt 10,8% và 4,2% dự báo lợi nhuận thuần trong năm 2022 và 2023 đạt lần lượt 5.371 tỷ đồng (giảm 37,3% so với lợi nhuận thuần trong năm 2021, nhưng tăng trưởng 22,1% so với lợi nhuận cốt lõi trong năm 2021, không bao gồm khoản thu nhập bất thường từ thoái vốn mảng thức ăn chăn nuôi) và 7.955 tỷ đồng (tăng trưởng 48,1%).

Chúng tôi cùng đưa ra dự báo lần đầu cho năm 2024 với doanh thu thuần đạt 147.654 tỷ đồng, tăng trưởng 22% và lợi nhuận thuần đạt 10.799 tỷ đồng, tăng trưởng 35,8%. Nhìn chung, chúng tôi dự báo CAGR lợi nhuận thuần cốt lõi đạt 34,9% trong giai đoạn 2021-2024.

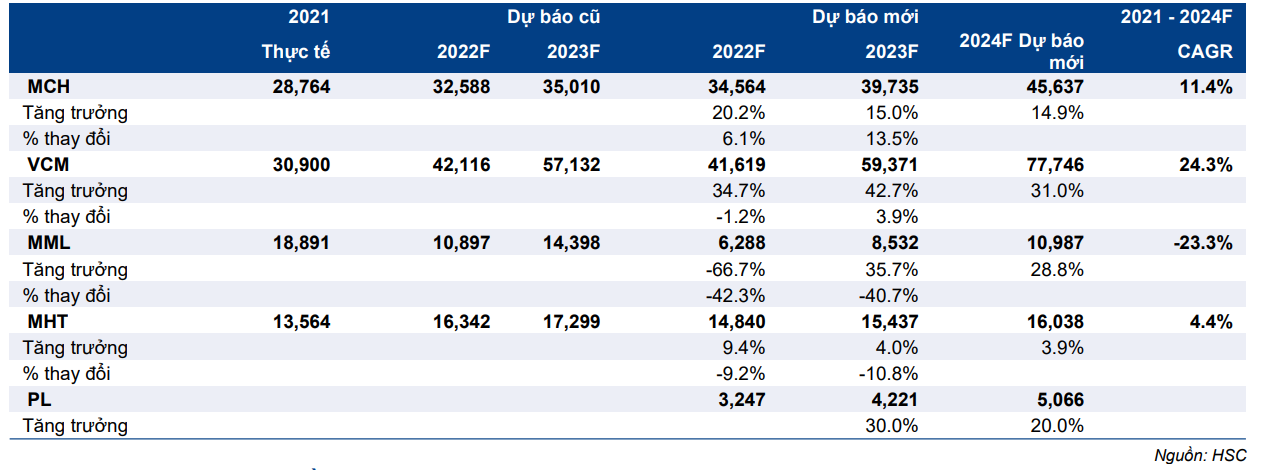

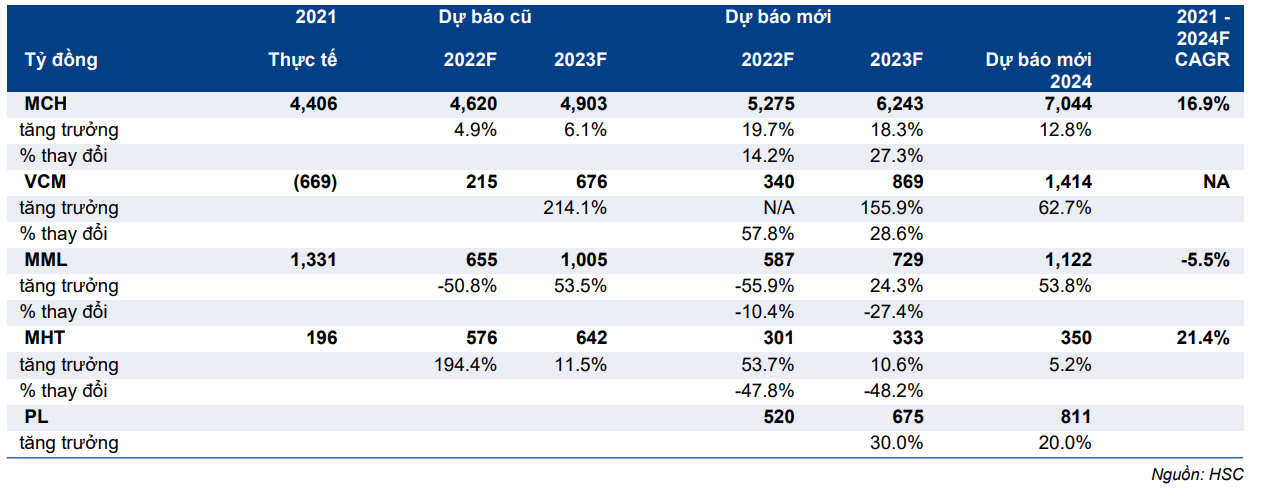

HSC tóm tắt dự báo doanh thu và lợi nhuận cho từng mảng kinh doanh trong Bảng 2 và 3. Ngoài ra, chúng tôi dự báo cơ cấu doanh thu theo từng dòng sản phẩm của Masan Consumer Holdings. Cụ thể như sau:

- Doanh thu của MCH sẽ được thúc đẩy nhờ thực phẩm tiện lợi, đồ uống và thịt chế biến. Tỷ suất lợi nhuận gộp sẽ giảm xuống 40,3% trong năm 2022 do giá nguyên liệu đầu vào tăng, so với mức 41,4% trong năm 2021, sau đó tăng trở lại mức 40,8% trong năm 2023 và 2024.

- WCM sẽ mở thêm 1.000 cửa hàng WCM+ mới trong năm 2022, 2023 và 2024. Tỷ suất lợi nhuận gộp được dự báo sẽ đạt lần lượt 21,5%, 22% và 22,5% trong năm 2022, 2023 và 2024 (so với mức 20% trong năm 2021).

- Doanh thu của MML sẽ tăng theo tốc độ mở rộng của WCM.

- Nhờ giá hàng hóa cơ bản cao, tỷ suất lợi nhuận gộp của MHT sẽ tăng lên lần lượt 18,2%, 18,1% và 17,9% trong năm 2022, 2023 và 2024, từ mức 16,7% trong năm 2021.

Bảng 2: Dự báo giai đoạn 2022 – 2024

Bảng 3: Dự báo doanh thu thuần theo mảng kinh doanh

Bảng 4: Dự báo lợi nhuận thuần theo mảng kinh doanh

Bảng 5: Dự báo doanh thu MCH theo sản phẩm

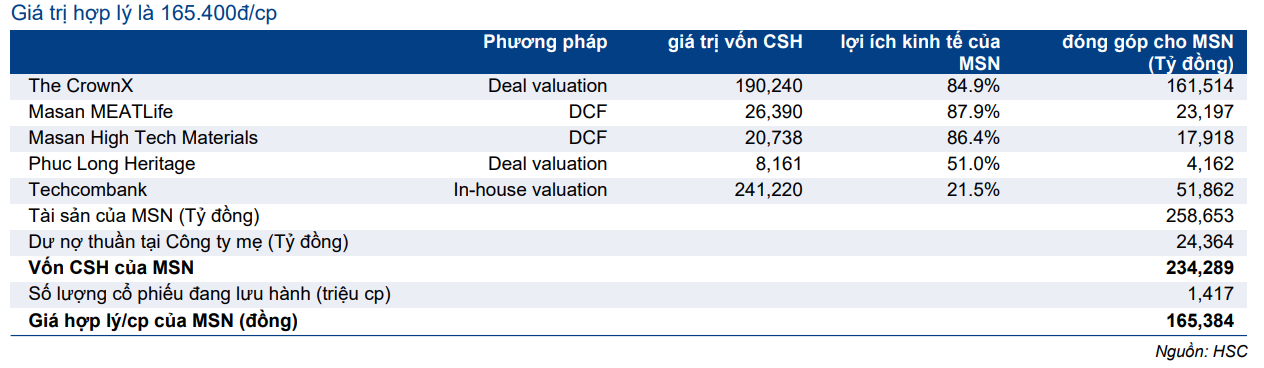

Định giá và khuyến nghị

MSN vừa phát hành 236 triệu cổ phiếu thưởng cho cổ đông theo tỷ lệ 5:1 (cổ đông sở hữu 5 cổ phiếu thì được nhận thêm 1 cổ phiếu mới). Nhờ đó, số lượng cổ phiếu đang lưu hành tăng 20% lên 1.417 triệu cổ phiếu.

HSC nâng 12% giá mục tiêu lên 165.400đ/cp, so với giá mục tiêu trước đó là 147.300đ/cp (sau khi điều chỉnh theo số lượng cổ phiếu đang lưu hành mới), chủ yếu do chúng tôi nâng định giá đối với TCX và TCB.

Định giá của chúng tôi như sau:

- HSC áp dụng mức định giá theo thương vụ mới nhất vào tháng 12/2021 cho TCX, một nhóm các nhà đầu tư, bao gồm TPG, Platinum Orchid (công ty con thuộc sở hữu hoàn toàn của Abu Dhabi Investment Authority) (“ADIA”) và SeaTown Master Fund (được quản lý bởi một công ty con gián tiếp thuộc sở hữu hoàn toàn của Temasek Holdings), đã đồng ý đầu tư sơ cấp 350 triệu USD để sở hữu 4,3% cổ phần TCX. Theo đó, định giá doanh nghiệp sẽ là 8,2 tỷ USD (190.240 tỷ đồng). Chúng tôi cũng điều chỉnh giảm tỷ lệ nắm giữ của MSN dối với TCX xuống 84,9%, từ 85% trước đó. Mức định giá này cao hơn 13% so với thỏa thuận trước đó là 7,27 tỷ USD (168.727 tỷ đồng).

- Chúng tôi áp dụng phương pháp DCF để định giá vốn CSH cho MML đạt 26.632 tỷ đồng.

- Chúng tôi áp dụng phương pháp DCF để định giá vốn CSH cho 20.738 tỷ đồng.

- Chúng tôi áp dụng định giá theo thương vụ vừa thực hiện đối với Phúc Long Heritage là 8.161 tỷ đồng

- Định giá TCB (Mua vào, giá mục tiêu 68.700đ) được lấy trực tiếp từ Báo cáo phân tích của chúng tôi và cao hơn 11% so với mức định giá trước đây.

- Cộng khoản nợ thuần của Công ty mẹ, giá trị hợp lý của chúng tôi, dựa trên phương pháp SoTP, là 234.289 tỷ đồng, tương đương giá trị 165.384đ/cp.

Bảng 6: Định giá SOTP

Bối cảnh định giá

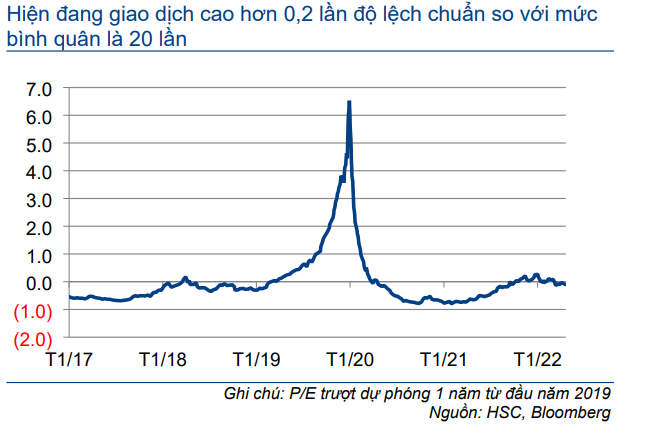

Cổ phiếu MSN hiện đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 30,6 lần và 20,7 lần, tương đương P/E trượt dự phóng 1 năm là 26,8 lần, thấp hơn 14% (0,2 lần độ lệch chuẩn) so với mức bình quân trong quá khứ là 31,0 lần (kể từ đầu năm 2017) (Biểu đồ 7-8).

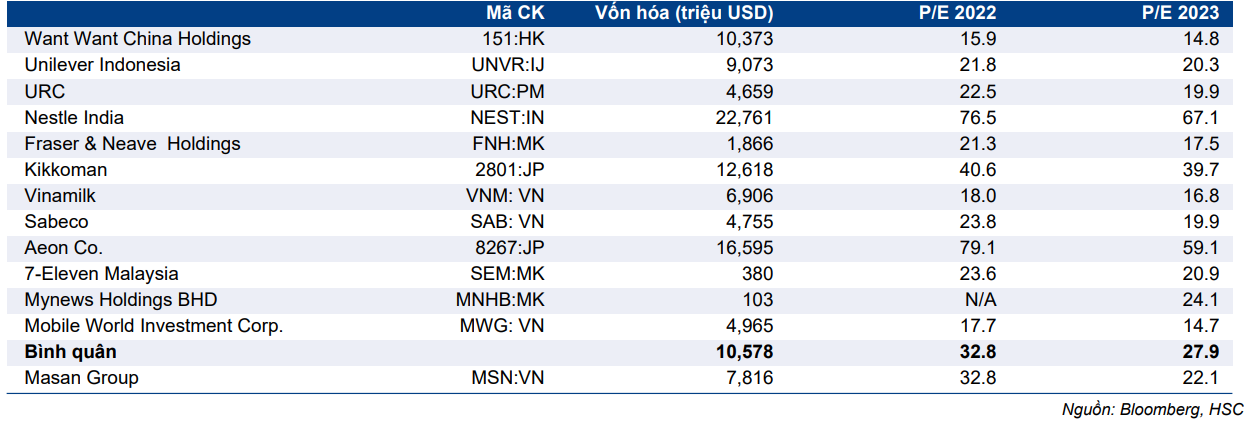

MSN đang giao dịch với P/E dự phóng 2022 và 2023 thấp hơn lần lượt 7% và 26% so với các công ty tiêu dùng cùng ngành lần lượt là 32,8 lần và 27,9 lần (Biểu đồ 9).

Biểu đồ 7: P/E trượt dự phóng 1 năm

Bảng 8: Độ lệch chuẩn

Bảng 9: So sánh các doanh nghiệp cùng ngành tiêu dùng & bán lẻ

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.