Doanh nghiệp tôm hàng đầu và mục tiêu cải thiện lợi nhuận

MPC là doanh nghiệp xuất khẩu tôm lớn nhất Việt Nam với chuỗi giá trị khép kín: Trong năm 2019, giá trị xuất khẩu của MPC đạt 644 triệu USD, lớn gấp 4 lần doanh nghiệp đứng thứ 2 và chiếm 19% tổng kim ngạch xuất khẩu tôm cả nước. Doanh thu xuất khẩu của MPC tăng trưởng với tốc độ gộp là 10% trong giai đoạn 2009- 2019. MPC hiện nằm trong top các doanh nghiệp xuất khẩu tôm lớn trên thế giới với thị phần đáng kể tại Mỹ (4%), EU (1,1%), Nhật Bản (6,2%) và Canada (12,5%).

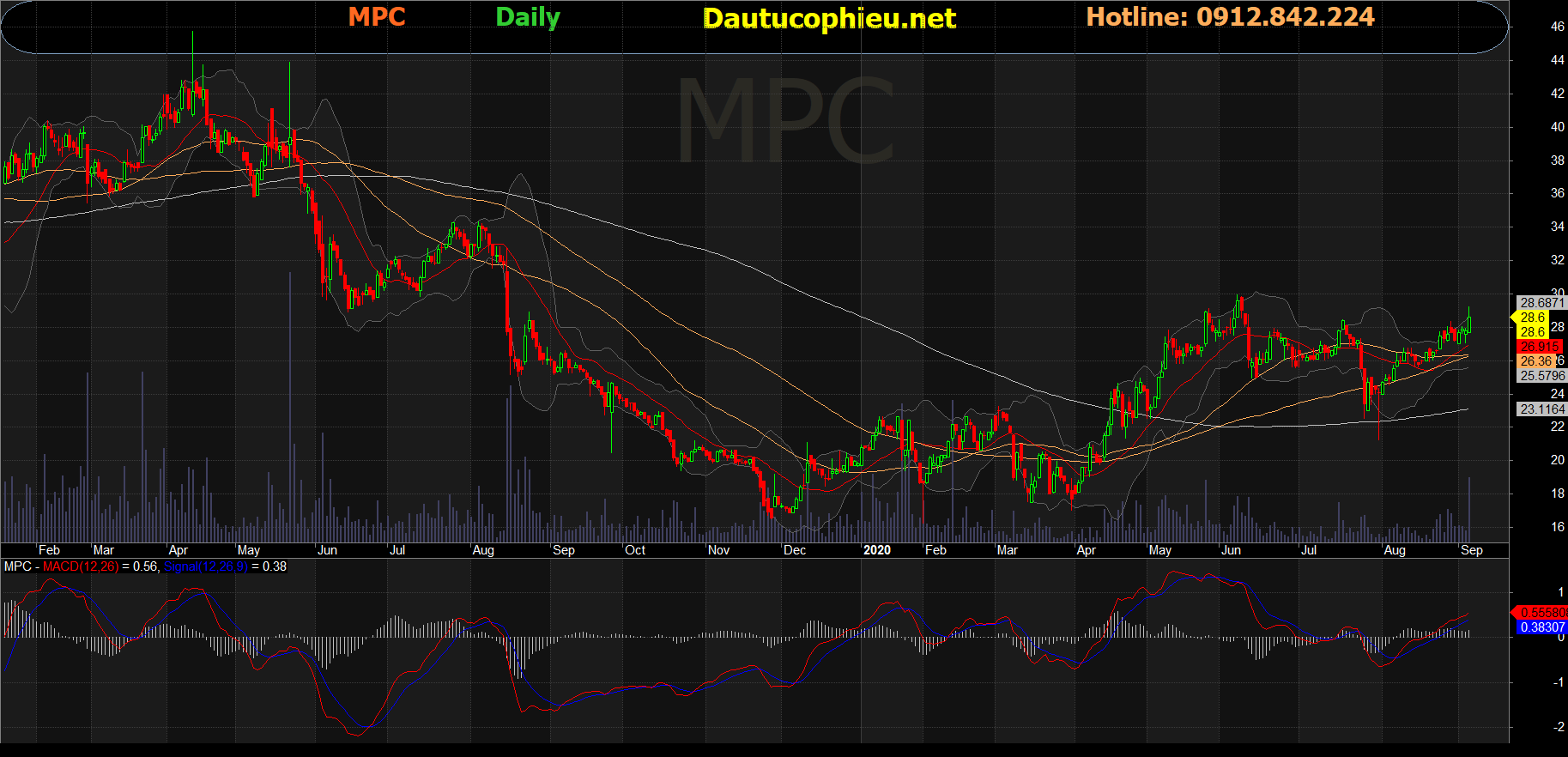

Đồ thị cổ phiếu MPC phiên giao dịch ngày 07/09/2020. Nguồn: AmiBroker

Trong ngắn hạn, Cổ phiếu MPC sẽ hưởng lợi từ sự gián đoạn sản xuất tại Ấn Độ và Ecuador, là 2 quốc gia xuất khẩu chủ chốt cạnh tranh với Việt Nam do dịch COVID19. Về dài hạn, MPC sẽ hưởng lợi từ Hiệp định EVFTA. Những cải tiến về vận hành sẽ giúp nâng cao lợi nhuận: MPC đang triển khai các kỹ thuật nuôi trồng hiệu quả hơn, dự kiến giúp giảm tỷ lệ chết của tôm, giảm chi phí và nâng cao lợi nhuận.

FY20-’22: dự báo tăng trưởng lợi nhuận thuần 14%

Chúng tôi dự báo lợi nhuận thuần năm 2020 tăng trưởng 39,2% đạt 614 tỷ đồng (lợi nhuận thuần 6 tháng đầu năm 2020 đạt 236 tỷ đồng, doanh thu đạt 5.580 tỷ đồng, tăng lần lượt 50,7% và 25,8% so với cùng kỳ). Năm 2021, chúng tôi dự báo lợi nhuận thuần đạt 715 tỷ đồng và doanh thu đạt 15.285 tỷ đồng ((tăng trưởng lần lượt 16,6% và 9,3%). Chúng tôi kỳ vọng tỷ suất lợi nhuận gộp năm 2020 tăng lên 11,7% (từ 9,9% trong năm 2019) và năm 2021 lên 12%; tỷ lệ nguyên liệu tự nuôi tăng lên 30% trong năm 2021 (từ 20,1% trong năm 2018).

Định giá và khuyến nghị

Chúng tôi đưa ra đánh giá lần đầu đối với cổ phiếu MPC là Tăng tỷ trọng với giá mục tiêu là 29.100đ; tương đương tiềm năng tăng giá 7% từ thị giá hiện tại. Tại giá mục tiêu (dựa trên phương pháp DCF), P/E dự phóng năm 2020 và 2021 lần lượt đạt 9,9 lần và 8,5 lần. Hiện P/E dự phóng năm 2020 là 9,3 lần; thấp hơn 10,6% so với mức trung bình 2 năm qua là 10,4 lần và cũng thấp hơn 23,1% so với mức trung bình các doanh nghiệp cùng ngành.

Nguồn: HSC