Tập đoàn Thủy sản Minh Phú (MPC) là công ty đầu ngành trong lĩnh vực xuất khẩu tôm ở Việt Nam. Sau hai năm rút lui khỏi sàn chứng khoán để tìm kiếm nhà đầu tư chiến lược, MPC đang chuẩn bị trở lại với sàn HOSE vào tháng 6/2018. Hành trang công ty mang theo trong lần trở về này hứa hẹn một tương lai tươi sáng.

Đồ thị cổ phiếu MPC cập nhật ngày 18/04/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu MPC cập nhật ngày 18/04/2018. Nguồn: AmiBroker

Kết quả kinh doanh 2017

MPC đạt kim ngạch xuất khẩu 697.8 triệu USD (+30.75% y/y), sản lượng sản xuất đạt 55.775 tấn tôm thành phẩm (+31.37% y/y), lợi nhuận sau thuế đạt 714.16 tỉ đồng (+772% y/y), tương ứng EPS đạt 10.431 đồng (+872% y/y). Các yếu tố hỗ trợ cho mức tăng trưởng ấn tượng bao gồm:

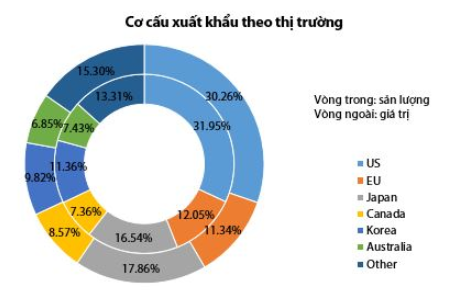

- Nhu cầu tiêu thụ tại các thị trường chính tăng mạnh: +24% tại Mỹ, +47.5% tại Nhật (thị trường có biên lãi cao nhất), +26.7% tại Canada và +65.8% tại Úc.

- Công ty có 900 ha diện tích tự nuôi, tương ứng với khả năng tự cung cấp 10%. Từ 2016, công ty đã triển khai công nghệ nuôi tôm mới (nuôi trong nhà màng và sử dụng hồ nổi trải bạt) và đến 2017, tỉ lệ thành công trên hơn 50% số ao nuôi đã tăng lên 90-100% từ mức 40-50% trước đó. Số vụ nuôi trong năm cũng tăng lên 3-5 vụ từ 1-2 vụ/ năm trước đây Theo đó, chất lượng và số lượng tôm tăng lên đồng thời chi phí nuôi giảm đi.

- Đối với tôm mua ngoài qua hình thức nuôi liên kết với các hộ nông dân: Nguyên liệu thiếu hụt trong nửa đầu năm nhưng đã ổn định từ quý 3. Theo đó từ quý 3, công ty đã tăng được công suất chế biến, đặc biệt là các mặt hàng giá trị gia tăng, giúp giảm chi phí sản xuất trên một đơn vị sản phẩm.

- Công ty đã hoàn thiện được chuỗi cung ứng khép kín từ con giống đến phân phối bán lẻ, đảm bảo khả năng truy xuất nguồn gốc tôm. Điều này giúp công ty có khả năng thương lượng được các mức giá cao và nhận được các đơn hàng có giá trị lớn.

Kế hoạch năm 2018

MPC đặt mục tiêu kim ngạch xuất khẩu đạt 800 triệu USD (+14.6% y/y), sản lượng sản xuất đạt 63.000 tấn tôm thành phẩm (+13% y/y), lợi nhuận sau thuế đạt 990 tỉ đồng (+38.6% y/y), tương ứng EPS đạt 14.460 đồng. Rồng Việt Securities cho rằng mức lợi nhuận này hoàn toàn nằm trong tầm tay của Minh Phú, dựa trên các yếu tố sau:

- Thời tiết 2018 được dự báo thuận lợi cho hoạt động nuôi tôm. Giá tôm nguyên liệu giảm nhờ công ty mở rộng triển khai công nghệ nuôi tôm công nghiệp siêu thâm canh mới ở các vùng nuôi liên kết với các hộ nông dân (50.000 ha) giúp tăng tỉ lệ thành công và tăng sản lượng. Giá tôm sú nguyên liệu đã giảm từ mức 235.000-260.000 đồng/ kg cuối năm 2017 xuống 190.000-240.000 đồng/ kg tại thời điểm tháng 3/2018 đối với tôm kích cỡ 30 con/kg. Tuy giá bán giảm nhưng người nuôi liên kết với MPC vẫn có lời 50-100%. Ngoài ra, cuối năm 2018, công ty sẽ bắt đầu triển khai robot trí tuệ nhân tạo (AI) cho các vùng tự nuôi, dự kiến nâng tỉ lệ tự chủ nguồn nguyên liệu lên mức 30%. Trong khi đó, nguồn cung tôm của Ấn Độ (nước dẫn đầu xuất khẩu tôm vào Mỹ) sụt giảm mạnh, đa số nông dân ngừng nuôi do giá bán thấp hơn giá thành. Dịch bệnh, thời tiết xấu và giá thức ăn tăng cao là các nguyên nhân đẩy giá thành sản xuất tôm Ấn Độ tang cao.

- Nhờ giá thành sản xuất giảm, công ty có thể giảm giá bán để đẩy mạnh tiêu thụ. Từ đầu năm 2018, giá bán sản phẩm đã được điều chỉnh giảm hơn 10%. LNST Q1/2018 ước đạt 265 tỉ đồng. Đây là một sự khác biệt lớn so với tình hình mọi năm của ngành tôm khi các công ty thường không có lời trong hai quý đầu năm do nhu cầu tiêu thụ sụt giảm, cung nguyên liệu ít và giá cao. Với dự báo giá bán tôm thành phẩm tiếp tục ổn định ở mức 4,2-5,1 USD/lb trong năm 2018 (theo Rabobank), tăng trưởng về nhu cầu tiêu thụ sẽ là động lực cho tăng trưởng doanh thu và lợi nhuận của MPC.

Sản lượng và giá bán tôm qua các năm. Nguồn: Rabobank

- Lợi thế cạnh tranh lớn tại thị trường chủ lực Mỹ khi không bị áp thuế chống bán phá giá trong khi tôm Ấn Độ bị áp thuế 2,34%. Ngoài ra, tôm Ấn Độ trong năm 2017 bị dính kháng sinh và có khả năng bị cấm nhập khẩu vào EU nên tôm Việt Nam được lựa chọn thay thế. Đây là những điểm cộng cho Minh Phú khi công ty có cơ hội rất lớn để gia tăng thị phần ở thị trường Mỹ và EU.

Cơ cấu xuất khẩu tôm theo thị trường. Nguồn: Rồng Việt Securities

Kế hoạch đầu tư 2018:

- Quý 3/2018: mở rộng nhà máy Minh Phú Cà Mau, tăng công suất thêm 30.000 tấn/năm, vốn đầu tư 1.000 tỷ đồng, vốn tự có hiện tại là 300 tỷ đồng, vốn vay 700 tỷ đồng.

- Quý 4/2018: khởi công xây dựng một nhà máy mới tại khu công nghiệp Khánh An (Cà Mau), công suất 40.000 tấn/năm, vốn đầu tư 1.200 tỷ đồng.

Trong năm 2018-2019, công ty sẽ thực hiện 3 đợt tăng vốn điều lệ thêm 1.300 tỉ đồng, nâng tổng vốn điều lệ từ 700 tỉ đồng hiện tại lên 2.000 tỉ đồng:

- Phát hành cổ phiếu trả cổ tức với tỉ lệ 1:1 dựa trên số cổ phiếu đang lưu hành. Số lượng: hơn 68,4 triệu cổ phiếu, nâng vốn điều lệ lên 1.384 tỉ đồng.

- Phát hành cổ phiếu thưởng cho cán bộ chủ chốt (chức vụ từ Phó Giám đốc trở lên). Số lượng: hơn 1,54 triệu cổ phiếu, nâng vốn điều lệ lên 1.400 tỉ đồng.

- Phát hành riêng lẻ cho nhà đầu tư. Số lượng: 60 triệu cổ phiếu, nâng vốn điều lệ lên 2.000 tỉ đồng. Giá phát hành chưa được quyết định.

Hiện tại nợ chiếm tỉ trọng rất cao trong tổng tài sản (gần 70% tại thời điểm cuối năm 2017) tạo gánh nặng tài chính lớn lên hoạt động của công ty. Do đó, định hướng sắp tới của MPC là giảm tỉ trọng nợ trong cơ cấu vốn về 50% thông qua tăng vốn chủ sở hữu. Nếu giá phát hành riêng lẻ trong khoảng 92.000-93.000 đồng (trung bình 30 phiên gần nhất tính đến 13/4/2018), phần thặng dư vốn cổ phần nhận được sẽ đạt xấp xỉ 4.950 tỉ đồng. Khi đó, tỉ trọng nợ trên tổng tài sản giảm còn 41%.

Nguồn tiền nhận được sẽ được dùng để tài trợ nhu cầu vốn lưu động và đầu tư xây dựng nhà máy Khánh An.

Quan điểm đầu tư

Với sự đầu tư bài bản ở tất cả các khâu của chuỗi cung ứng từ con giống, vùng nuôi, công nghệ nuôi và chế biến, Minh Phú đang từng bước giải quyết một cách căn cơ vấn đề nan giải của ngành tôm Việt Nam về chất lượng con giống, nguồn cung nguyên liệu và gián tiếp ổn định chi phí đầu vào cho sản xuất. Thành công của các dự án này sẽ giúp công ty duy trì vững chắc vị thế đầu ngành của ngành tôm Việt Nam.

Nguồn: Rongviet Research