Yếu tố cơ bản mạnh mẽ vẫn còn nguyên

HSC hạ khuyến nghị đối với MPC xuống Tăng tỷ trọng (từ Mua vào), đồng thời duy trì giá mục tiêu theo phương pháp DCF là 47.700đ. Mặc dù cổ phiếu đang giao dịch với định giá cao hơn một chút so với lịch sử, nhưng triển vọng lợi nhuận theo chúng tôi là rất tích cực do MPC sẽ được hưởng lợi từ nhu cầu toàn cầu gia tăng khi thị trường xuất khẩu phục hồi sau đại dịch COVID-19, trong khi cạnh tranh từ Ấn Độ, đối thủ trực tiếp của MPC, đang gặp khó khăn sau khi dịch COVID-19 bùng nổ trên toàn quốc.

Đồ thị cổ phiếu MPC phiên giao dịch ngày 25/06/2021. Nguồn: AmiBroker

Lợi nhuận 5 tháng đầu năm 2021 sát với dự báo của chúng tôi

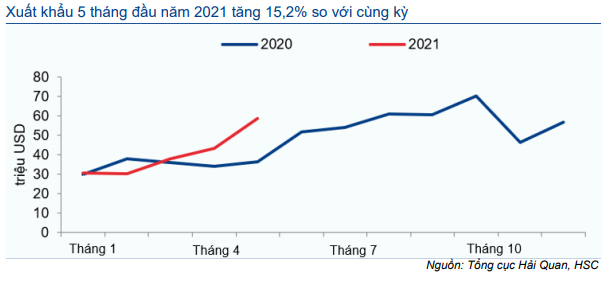

Cổ phiếu MPC công bố KQKD 5 tháng đầu năm 2021 với doanh thu xuất khẩu ước tính đạt 201 triệu USD, tăng 15,2% so với cùng kỳ và LNTT đạt 220 tỷ đồng (đi ngang so với cùng kỳ). Với kết quả này, doanh thu xuất khẩu đạt 28,1% dự báo năm 2021 của chúng tôi là 715 triệu USD (tăng 22,7% so với cùng kỳ) trong khi đạt 25% dự báo LNTT cả năm của chúng tôi là 890 tỷ đồng (tăng 16,8% so với cùng kỳ).

Điều này sát với dự báo của chúng tôi do nửa đầu năm thường là mùa thấp điểm do kỳ nghỉ Tết kéo dài và sản lượng tôm thấp. Nửa cuối năm là mùa cao điểm nhờ nhu cầu mạnh mẽ trước các kỳ nghỉ lễ lớn tại các thị trường lớn.

Triển vọng xuất khẩu tích cực

Nhu cầu tăng, cạnh tranh giảm

Doanh thu xuất khẩu tôm của Việt Nam dự kiến sẽ tăng trưởng mạnh trong năm 2021 và 2022. Điều này sẽ được thúc đẩy bởi nguồn cung từ Ấn Độ suy giảm và nhu cầu trên toàn cầu gia tăng.

Cụ thể như sau:

- Cuộc khủng hoảng COVID-19 tại Ấn Độ đã ảnh hưởng nghiêm trọng đến ngành tôm của nước này. Các chuyên gia trong ngành ước tính sản lượng tôm của Ấn Độ, một trong những nhà xuất khẩu tôm lớn nhất thế giới và cũng là đối thủ cạnh tranh trực tiếp với tôm Việt Nam, sẽ giảm 30-50% do gián đoạn chuỗi cung ứng.

- Hàng năm, Ấn Độ cung cấp khoảng 700.000 tấn tôm, chiếm 17-18% nguồn cung toàn cầu. Do đó, sản lượng của Ấn Độ suy giảm đáng kể sẽ khiến nguồn cung tôm trên toàn cầu thiếu hụt và thúc đẩy giá bán tăng.

- Trong khi đó, nhu cầu tôm đang tăng trên toàn cầu nhờ sự phát triển của thương mại điện tử và giao hàng tận nhà. Chúng tôi kỳ vọng nhu cầu tại các kênh dịch vụ thực phẩm sẽ phục hồi mạnh mẽ trong nửa cuối năm 2021 khi các thị trường xuất khẩu chính như Mỹ, Canada và châu Âu, mở cửa trở lại sau khi kết thúc các hạn chế để phòng dịch COVID-19.

Theo đó, xuất khẩu của MPC tăng trưởng mạnh mẽ 15,2% trong 5 tháng đầu năm 2021 là đáng khích lệ. Chúng tôi kỳ vọng tăng trưởng trong nửa cuối năm 2021 thậm chí sẽ còn mạnh mẽ hơn khi đây thường là mùa cao điểm về nhu cầu.

Bảng 1: Xuất khẩu tôm hàng tháng, MPC

Giá cước container tăng mạnh đã nằm trong dự báo của chúng tôi

Giá cước vận chuyển container của WCI đã tăng 2 lần so với cùng kỳ, chủ yếu là do giá dầu tăng và tình trạng thiếu hụt container rỗng.

HSC dự báo giá cước sẽ giảm trong 6 tháng cuối năm 2021 do chúng tôi cho rằng giá dầu ít nhất sẽ ổn định khi cung cầu trở nên cân bằng hơn.

Nguồn cung container cũng sẽ tăng lên sau khi nhiều công ty mới có kế hoạch sản xuất container. Ví dụ như như CTCP Hòa Phát (HPG; Mua vào, giá mục tiêu 54.500đ), nhà sản xuất thép hàng đầu tại Việt Nam, gần đây đã công bố kế hoạch mở rộng sang sản xuất container.

Việc tăng giá cước vận tải container gần đây đã được phản ánh trong mô hình dự báo năm 2021 hiện tại của chúng tôi. HSC dự báo chi phí bán hàng năm 2021 của MPC sẽ tăng 28,1%, cao hơn mức tăng trưởng 22,7% của doanh thu xuất khẩu.

Duy trì dự báo giai đoạn 2021-2023

HSC giữ nguyên dự báo lợi nhuận thuần trong 3 năm tới do chúng tôi đã tính tới các yếu tố nhu cầu cao, năng lực sản xuất tăng và chi phí vận tải tăng vào mô hình dự báo của mình. Hiện tại, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng lần lượt 19%, 13,4% và 8,7% trong năm 2021, 2022 và 2023 (tốc độ tăng trưởng gộp bình quân trong 3 năm tới đạt 13,6%).

Bảng 2: Ước tính lợi nhuận giai đoạn 2021-2023, MPC

Tỷ suất cổ tức 4,8%

Tại ĐHCĐ gần đây, các cổ đông đã thông qua mức cổ tức bằng tiền mặt là 2.000đ/cp cho năm 2020, tương ứng với tỷ suất cổ tức là 4,8% và tỷ lệ chi trả là 50,3%. Cổ tức sẽ được thanh toán trong nửa cuối năm 2021.

MPC cũng dự kiến chia cổ tức tiền mặt 5.000-7.000đ/cp (lợi suất cổ tức 11,9-16,7%) cho năm 2021, tỷ lệ chi trả là 92-129% dựa trên kế hoạch lợi nhuận của Công ty là 1.092 tỷ đồng và 125-176% dựa trên dự báo lợi nhuận thuần của chúng tôi.

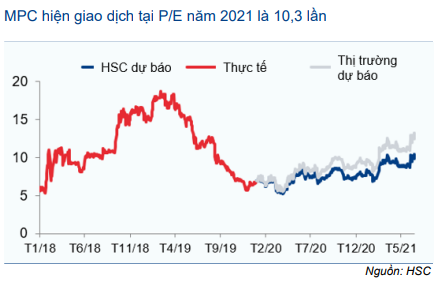

Biểu đồ 3: P/E dự phóng 1 năm, MPC

Biểu đồ 4: Độ lệch chuẩn của P/E dự phóng 1 năm so với giá trị trung bình , MPC

Hạ khuyến nghị xuống Tăng tỷ trọng

Như đã đề cập ở trên, HSC giữ nguyên dự báo trong giai đoạn 2021-2023, do đó chúng tôi giữ nguyên giá mục tiêu là 47.700đ/cp. Tuy nhiên, chúng tôi hạ khuyến nghị của mình xuống Tăng tỷ trọng từ Mua vào sau khi giá cổ phiếu tăng mạnh gần đây. Tiềm năng tăng giá hiện tại là 16,3%.

Cổ phiếu MPC đã tăng mạnh 18% trong tháng trước và 55% trong 12 tháng qua. Cổ phiếu cũng đã tăng cao hơn 9,3% so với chỉ số VN-Index trong 4 tuần qua.

Sau khi cổ phiếu tăng mạnh gần đây, cổ phiếu hiện đang giao dịch với P/E dự phóng 2021 và 2022 lần lượt là 10,8 lần và 9,6 lần, tương đương với P/E trượt dự phóng 1 năm là 10,3 lần. cao hơn một chút so với bình quân P/E dự phóng 1 năm là 10,1 lần (tính từ tháng 1/2018). Chúng tôi vẫn tin tưởng vào triển vọng hoạt động của MPC và nhu cầu sẽ tiếp tục phục hồi, do đó cổ phiếu xứng đáng được định giá cao hơn so với trước đây.

Bảng 5: Tính toán FCFF, MPC

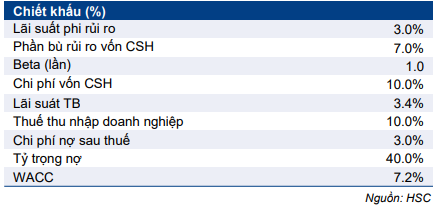

Bảng 6: Tính toán WACC

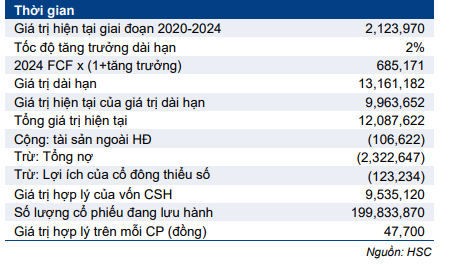

Bảng 7: Định giá DCF

Nguồn: HSC