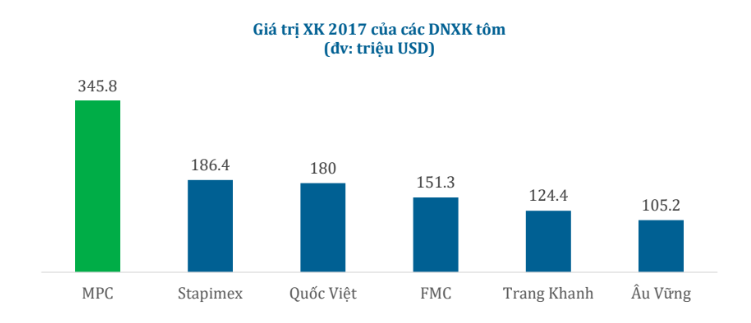

Tập đoàn Minh Phú (Cổ phiếu MPC) là doanh nghiệp xuất khẩu tôm lớn nhất thế giới, được mệnh danh “vua tôm” Việt Nam với giá trị xuất khẩu đạt 345.8 triệu USD, thị phần toàn cầu đạt 6%, chiếm 18% tổng sản lượng tôm xuất khẩu của Việt Nam. Thị trường Mỹ là thị trường lớn nhất của MPC với 39% tỷ trọng xuất khẩu năm 2017. Sau khi thắng kiện với Mỹ về thuế chống phá giá tôm, kể từ năm 2017 MPC không còn phải chịu thuế này khi xuất khẩu vào Mỹ.

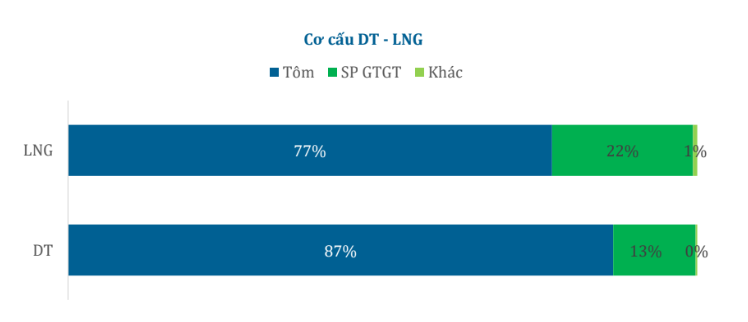

MPC có nguồn doanh thu và lợi nhuận chủ yếu tới từ sản phẩm tôm lột vỏ đông lạnh (tươi và hấp), chiến 87% doanh thu và 77% lợi nhuận gộp, biên gộp 10 – 11%. Ngoài ra, công ty cũng có xuất khẩu cả sản phẩm tôm chế biến sẵn với biên lợi nhuận gộp cao (khoảng 20%), đem về 13% doanh thu và 22% lợi nhuận gộp. Các sản phẩm như đầu tôm, vỏ tôm cũng được kinh doanh nhưng tỷ trọng rất nhỏ không đáng kể.

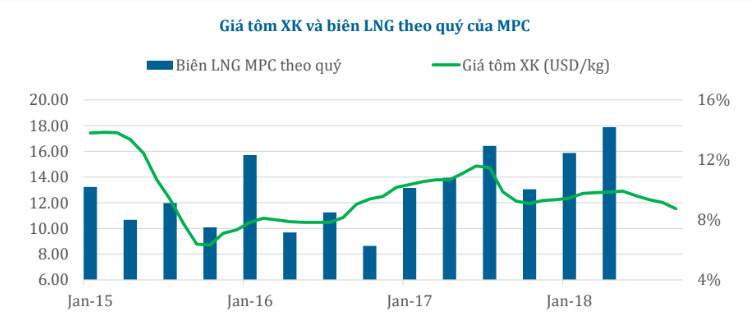

MPC đang dần hạn chế được rủi ro về giá tôm khi bắt đầu thử nghiệm nuôi trồng tôm công nghệ cao từ đầu năm 2018 và bước đầu đạt được kết quả khả quan. Trong Q1 và Q2/2018, giá tôm thế giới diễn biến trái chiều khi Q1 giá tăng còn Q2 giá giảm mạnh 20% do các quốc giá xuất khẩu tôm khác như Ấn Độ, Thái Lan, Ecuador,… vào mùa thu hoạch khiến cung tăng mạnh. Tuy nhiên, biên gộp của MPC trong 1H2018 vẫn ở mức 12 – 14% cao hơn so với mức 10 – 11% của cùng kỳ 2017, cho thấy doanh nghiệp đang dần hạn chế được rủi ro về giá đầu vào lẫn đầu ra nhờ áp dụng nuôi trồng công nghệ cao.

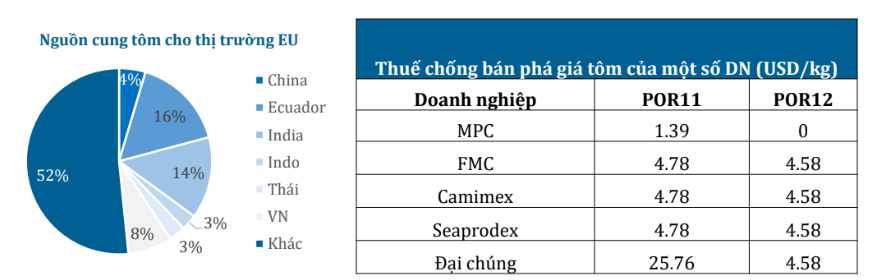

Trong ngắn hạn, triển vọng tăng trưởng của MPC rất thuận lợi bởi giá tôm trong 2H2018 dự báo tăng trở lại khi Ấn Độ và Bangladesh đã qua mùa thu hoạch, đồng thời nguồn cầu sẽ tăng dịp cuối năm. Nhờ vậy biên lợi nhuận của MPC sẽ giữ vững ở mức cao 13 – 14%. Bên cạnh đó, đối thủ tôm Ấn Độ gặp nhiều khó khăn khi sản lượng sụt giảm do dịch bệnh, đồng thời bị tẩy chay tại thị trường EU. Vì thế sản lượng tôm Việt Nam có cơ hội gia tăng ở cả thị trường Mỹ và EU.

Ngoài lợi thế không nằm trong diện chịu thuế chống phá giá tại Mỹ, diễn biến tỷ giá USD tiếp tục tăng giúp MPC và các doanh nghiệp xuất khẩu khác được lợi, ước tính hàng năm đóng góp 40 – 50 tỷ doanh thu tài chính cho MPC.

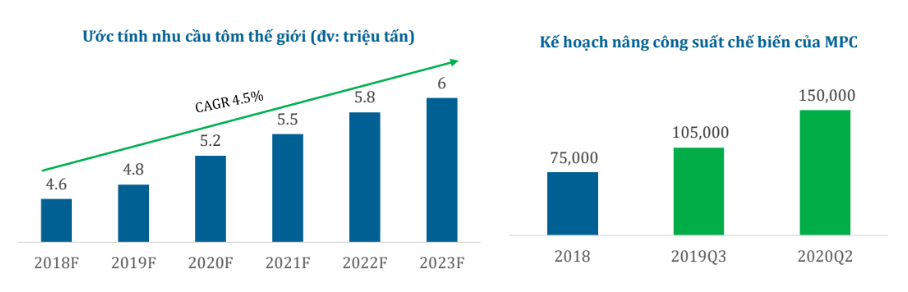

Khả năng tăng trưởng dài hạn của MPC cũng có nhiều tiềm năng. MPC đã đầu tư nâng công suất chế biến nhà máy Cà Mau thêm 30,000 tấn/năm (dự kiến hoạt động Q3/2019) và xây dựng thêm nhà máy Minh Quý công suất 45,000 tấn (dự kiến hoạt động Q2/2020).

Không những thế, MPC sẽ áp dụng nuôi tôm công nghệ cao trên diện rộng để tăng tỷ trọng tự chủ nguồn cung. Công nghệ mới hiện nay giúp tăng số vụ tôm lên 3 – 5 vụ/năm (hiện nay là 2 vụ/năm) và giảm thiểu chi phí đầu vào từ 10 – 20%, giúp cải thiện biên lợi nhuận.

Nguồn: HSC