Triển vọng 2022/2023: tăng trưởng tín dụng và chi phí tín dụng biên là động lực vững chắc

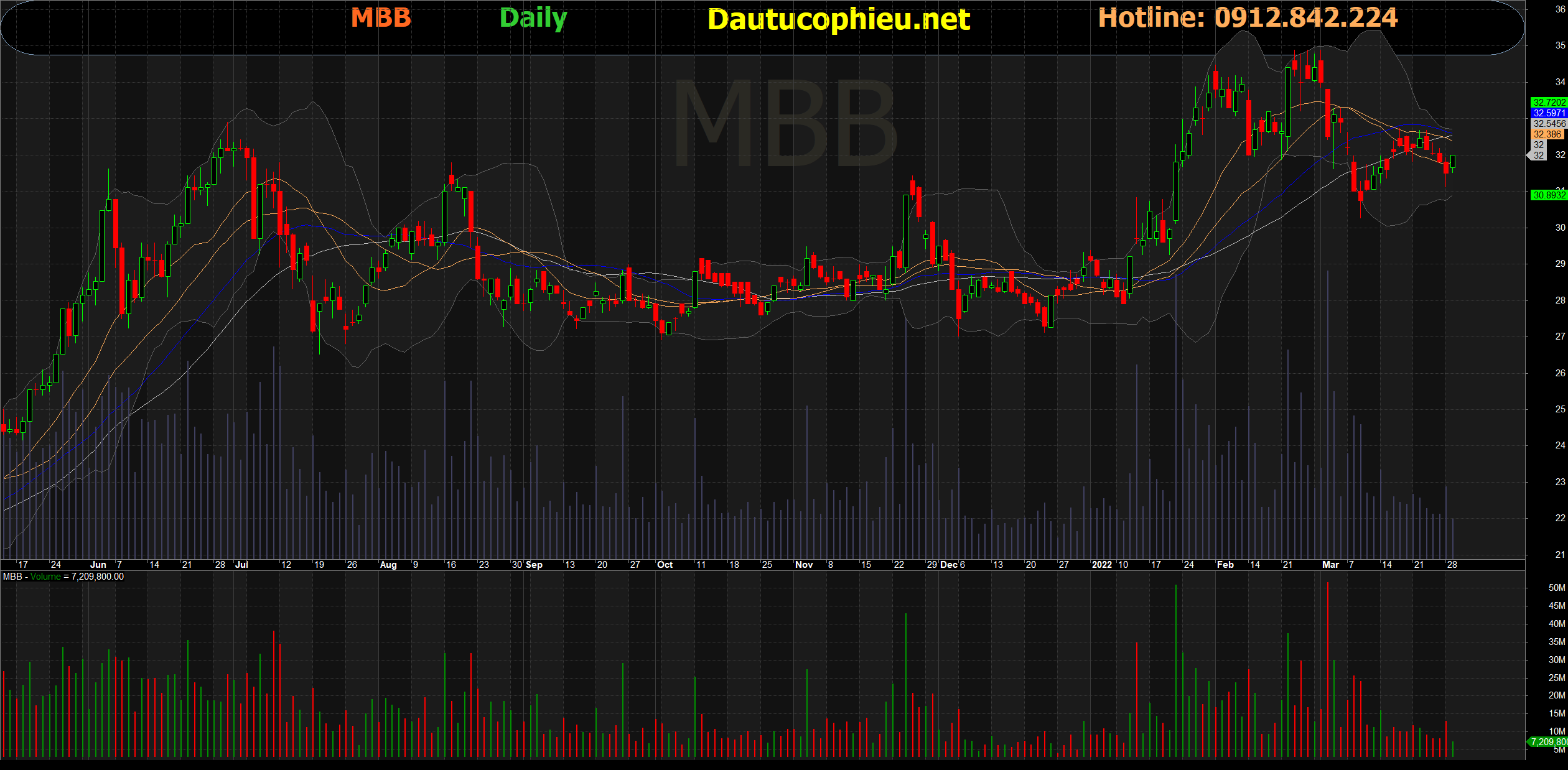

Đồ thị cổ phiếu MBB phiên giao dịch ngày 29/03/2022. Nguồn: AmiBroker

- Mảng tài chính tiêu dùng của tập đoàn mở rộng, chiếm khoảng 6% tổng dư nợ cho vay hợp nhất. Mặc dù các mảng rủi ro cao đang đóng góp nhiều hơn, chúng tôi kỳ vọng việc kiểm soát chi phí hoạt động và áp lực lên chi phí tín dụng biên đang giảm sẽ tiếp tục đóng góp đáng kể vào tăng trưởng lợi nhuận trong giai đoạn 2022-2023.

- Giá trị sổ sách trên mỗi cổ phiếu dự phóng năm 2022 là 19.802 đồng, tương đương P/B dự phóng là 1,6 lần. Chúng tôi kì vọng nhiều luồng thông tin hỗ trợ trong 6T2022 và nhận thấy chi phí tín dụng biên và hệ số CIR có khả năng cải thiện bền vững trong vài năm tới. Điều này sẽ dẫn đến ROE cao ổn định. Do đó, chúng tôi nâng giá mục tiêu lên 42.800 đồng/cổ phiếu và duy trì khuyến nghị MUA đối với cổ phiếu MBB. Mức giá này tương đương suất sinh lợi 36% so với giá đóng cửa ngày 28 tháng 3 năm 2022.

Nguồn: VDSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: MBB