Sự kiện: Công bố tài liệu ĐHCĐ năm 2025

MBB đã công bố tài liệu ĐHCĐ với những thông tin chính như sau:

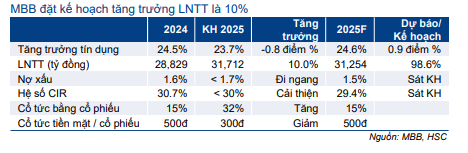

Những kế hoạch chính trong năm 2025

BLĐ trình cổ đông thông qua những kế hoạch chính trong năm 2025, bao gồm: ▪ Tín dụng tăng trưởng 23,7%, huy động vốn tăng trưởng 23,3%.

- LNTT tăng trưởng 10%.

- Tỷ lệ nợ xấu dưới 1,7%, hệ số CIR dưới 30%.

- Cổ tức: Cổ tức bằng cổ phiếu tỷ lệ 32% và cổ tức bằng tiền mặt 300đ/cp.

Nhận định của HSC: Kế hoạch tăng trưởng trong năm 2025 sát với chia sẻ trước đó của MBB. Tăng trưởng LNTT thấp hơn tương đối so với tăng trưởng tín dụng phản ánh những thách thức về điều kiện kinh doanh trước sức ép cạnh tranh làm ảnh hưởng tới tỷ lệ NIM và thu nhập phí, cùng với mức nền cao ở mảng kinh doanh nguồn vốn trong năm ngoái. Tỷ lệ chi trả cổ tức tiền mặt giảm xuống để cải thiện tỷ lệ an toàn vốn (hệ số CAR), đáp ứng mục tiêu tăng trưởng tín dụng mạnh mẽ. Mặc dù có sự khác biệt so với kỳ vọng trước đó, nhưng chính sách cổ tức không ảnh hưởng đáng kể tới dự báo và định giá của chúng tôi.

Thông tin về kế hoạch mua lại bắt buộc MBV

BLĐ trình cổ đông thông qua kế hoạch cụ thể hơn về việc mua lại bắt buộc và hỗ trợ cho Ngân hàng Thương mại TNHH Một thành viên Việt Nam Hiện Đại (MBV, trước đó là Oceanbank – Chưa niêm yết).

Quy mô và tình hình tài chính của MBV tại thời điểm cuối năm 2024:

- Vốn điều lệ: 0đ. Lỗ lũy kế: 15,7 nghìn tỷ đồng.

- Tổng tài sản: 46,2 nghìn tỷ đồng, cho vay khách hàng 34,8 nghìn tỷ đồng, tiền gửi khách hàng 46,9 nghìn tỷ đồng.

- Mạng lưới chi nhánh: 21 chi nhánh, 80 phòng giao dịch tại 19 tỉnh thành.

Bảng 1: Kế hoạch kinh doanh năm 2025, MBB

Tại ĐHCĐ, BLĐ xin ý kiến thông qua:

- Góp vốn vào MBV để nâng vốn điều lệ với giá trị tối đa 5 nghìn tỷ đồng.

- Cung cấp hỗ trợ toàn diện cho MBV ở các lĩnh vực như quản trị, đào tạo, CNTT, hoạt động và các chức năng liên quan khác.

- Thực hiện các giao dịch giữa MBB và MBV với giá trị hơn 20% vốn điều lệ của MBB.

- Tìm kiếm cổ đông tiềm năng để tham gia đầu tư vào MBV.

Nhận định của HSC:

Đây là lần đầu tiên MBB công khai tình hình tài chính của MBV. Theo hiểu biết của chúng tôi, MBV có thể nhận được nguồn vốn chi phí thấp từ NHNN (bao gồm cả các khoản vay lãi suất 0%) và mua các khoản vay từ MBB, từ đó tạo ra lợi nhuận từ chênh lệch lãi suất để giúp giảm lỗ lũy kế. Giả định MBV mua 50 nghìn tỷ đồng các khoản vay từ MBB và kiếm được 6-8% lợi nhuận từ các khoản vay này, MBV sẽ mất từ 5-8 năm để bù đắp khoản lỗ lũy kế và đưa vốn CSH dương trở lại.

HSC vẫn đánh giá trung lập đối với tác động của thương vụ mua lại MBV.

- Nhìn chung, tác động của MBV đối với MBB nhiều khả năng sẽ không đáng kể do quy mô của MBV chỉ tương đương khoảng 5% tổng tài sản của MBB.

- MBB sẽ hưởng lợi từ việc được nâng hạn mức tăng trưởng tín dụng trong những năm tới, bao gồm năm 2025, và lợi nhuận tiềm năng từ việc thoái vốn MBV trong tương lai.

- Tuy nhiên, MBB sẽ phải chịu trách nhiệm về rủi ro tín dụng và các chi phí liên quan đến bán hàng đối với các khoản vay chuyển giao cho MBV.

Những giả định chi phí-lợi ích này đã phản ánh vào mô hình dự báo hiện tại của chúng tôi.

Kế hoạch tăng vốn

Cổ phiếu MBB đề xuất tiếp tục kế hoạch phát hành riêng lẻ tối đa 62 triệu cổ phiếu (tương đương 1% số lượng cổ phiếu đang lưu hành). Đây là một phần của kế hoạch đã được phê duyệt trước đó với tổng cộng 135 triệu cổ phiếu (được thông qua tại ĐHCĐ năm 2023), trong đó 73 triệu cổ phiếu đã được phát hành vào năm 2024 (phát hành cho Viettel và SCIC với giá 15.959đ/cp, tương đương P/B trượt 12 tháng tại thời điểm phát hành là 1 lần). Tỷ lệ trần sở hữu nước ngoài vẫn giữ nguyên ở mức 23,2351%, điều này cho thấy Ngân hàng vẫn nhắm đến NĐT trong nước cho đợt phát hành này.

HSC duy trì khuyến nghị Mua vào và giá mục tiêu

Những thông tin được công bố trong tài liệu ĐHCĐ nhìn chung sát với dự báo của chúng tôi. Do đó, HSC duy trì khuyến nghị Mua vào và giá mục tiêu.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.