Nâng 29% giá mục tiêu; duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu MBB và nâng 29% giá mục tiêu lên 40.000đ (tiềm năng tăng giá: 21%). Chúng tôi nâng giá mục tiêu chủ yếu do nâng dự báo lợi nhuận, chuyển năm định giá sang 2022 và bỏ mức chiết khấu 10% áp dụng cho giá trị nội tại dựa trên phương pháp thu nhập thặng dư. Hiện với P/B trượt dự phóng 1 năm là 1,46 lần; cổ phiếu MBB là lựa chọn tốt để đầu tư dài hạn và chúng tôi khuyến nghị tích lũy cổ phiếu khi điều chỉnh.

Đồ thị cổ phiếu MBB phiên giao dịch ngày 21/05/2021. Nguồn: AmiBroker

Điều chỉnh không đáng kể dự báo lợi nhuận

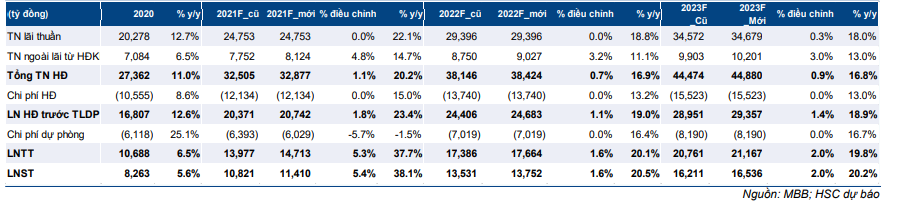

Sau khi Cổ phiếu MBB công bố KQKD Q1/2021 ấn tượng, HSC lần lượt nâng 5,4%; 1,6% và 2% dự báo lợi nhuận thuần năm 2021, 2022 và 2023; chủ yếu vì nâng giả định thu nhập từ thu hồi nợ xấu trong khi gần giữ nguyên các giả định khác. Tại dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 26% thay vì 25,2% như trong dự báo trước đây.

Bảng 1: Điều chỉnh dự báo, MBB

Duy trì khuyến nghị Mua vào; thời điểm mua ngày càng đóng vai trò quan trọng

HSC ưa thích cổ phiếu MBB vì triển vọng tăng trưởng lợi nhuận mạnh mẽ – lợi nhuận thuần dự báo năm 2021 tăng trưởng 38% và giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 26%, chất lượng tài sản được cải thiện và khả năng sinh lời được duy trì (ROE bình quân 3 năm tới là 21%). Ngoài ra, sự phát triển mạnh mẽ mảng ngân hàng bán lẻ và ngân hàng số đang giúp Ngân hàng mở rộng được cơ sở khách hàng một cách mạnh mẽ nhất từ trước đến nay.

Giá cổ phiếu đã tăng gần 45% từ đầu năm. Theo đó, P/B trượt dự phóng 1 năm đã tăng đáng kể từ 1,12 lần lên 1,46 lần nhưng vẫn thấp hơn 18% so với bình quân nhóm NHTM tư nhân (gồm TCB, VPB, HDB và ACB) và xấp xỉ TPB & LPB.

Cổ phiếu MBB được định giá lại ở mặt bằng cao hơn đáng kể có thể lý giải là do triển vọng lạc quan về ngành ngân hàng, xu hướng tăng của thị trường chứng khoán và KQKD Q1/2021 của MBB rất ấn tượng (lợi nhuận thuần tăng 107,5% so với cùng kỳ).

Theo quan sát của HSC, giá cổ phiếu MBB chịu ảnh hưởng nhiều và có mối tương quan cao với xu hướng biến động của thị trường chứng khoán nói chung; và điều này chủ yếu là do tỷ lệ cổ phiếu trôi nổi của MBB cao. Những cổ phiếu ngân hàng khác có tỷ lệ freefloat thấp hơn có hiểu quả tốt hơn MBB; và điều này lý giải phần nào việc định giá cổ phiếu MBB thường ở mức chiết khấu so với nhóm các NHTM tư nhân khác trong một thời gian dài. Tuy nhiên, với triển vọng tích cực của thị trường chứng khoán, HSC cho rằng mức chiết khấu trong định giá giữa MBB với nhóm NHTM tư nhân sẽ tiếp tục thu hẹp trong thời gian sắp tới.

Vì những lý do trên, HSC cho rằng tại mức P/B trượt dự phóng 1 năm là 1,46 lần; cổ phiếu MBB là lựa chọn tốt để đầu tư dài hạn; thị trường điều chỉnh là cơ hội tốt để tích lũy cổ phiếu. Tại giá mục tiêu mới là 40.000đ, P/B dự phóng đến cuối năm 2021 là 1,9 lần và P/B dự phóng đến cuối năm 2022 là 1,6 lần.

Bảng 2: P/B dự phóng 1 năm, MBB

Bảng 3: Độ lệch chuẩn so với giá trị trung bình P/B, MBB

Nâng nhẹ dự báo lợi nhuận

Sau khi MBB công bố KQKD Q1/2021 ấn tượng, HSC lần lượt nâng 5,4%; 1,6% và 2% dự báo lợi nhuận thuần năm 2021, 2022 và 2023; chủ yếu vì nâng giả định thu nhập từ thu hồi nợ xấu trong khi gần như giữ nguyên các giả định khác. Tại dự báo mới, lợi nhuận thuần giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR là 26% thay vì 25,2% như trong dự báo trước đây.

Nhìn lại KQKD Q1/2021

Tín dụng tăng trưởng mạnh và tỷ lệ tiền gửi không kỳ hạn từ khách hàng cá nhân tăng

Tổng tín dụng tăng mạnh 9% so với đầu năm đạt 357,4 nghìn tỷ đồng. Trong đó, cho vay khách hàng tăng 9,2% so với đầu năm đạt 325,7 nghìn tỷ đồng và đầu tư trái phiếu doanh nghiệp tăng 7,3% so với đầu năm đạt 31,6 nghìn tỷ đồng.

Cụ thể, cho vay khách hàng tại Ngân hàng mẹ tăng 9,4% so với đầu năm đạt 310,7 nghìn tỷ đồng, chủ yếu nhờ cho vay khách hàng cá nhân tăng 6% và cho vay nhóm khách hàng doanh nghiệp tư nhân tăng 10,6%. Cho vay tại MCredit chỉ tăng nhẹ 1,6% so với đầu năm đạt 10.336 tỷ đồng và cho vay ký quỹ tại CTCP Chứng khoán MB tăng 14,8% so với đầu năm đạt 4.733 tỷ đồng.

Ở phía huy động, tổng vốn huy động tăng 4,5% so với đầu năm đạt 378,1 nghìn tỷ đồng với tiền gửi khách hàng tăng 5,5% so với đầu năm đạt 327,9 nghìn tỷ đồng.

Tiền gửi không kỳ hạn giảm 3,1% so với đầu năm, theo đó tỷ lệ tiền gửi không kỳ hạn giảm còn 34% từ 37% tại thời điểm cuối năm 2020. Điều này có thể là do yếu tố mùa vụ ở phân khúc khách hàng doanh nghiệp (tiền gửi không kỳ hạn của khách hàng doanh nghiệp giảm 18,6% so với đầu năm).

Ở phía huy động, tổng vốn huy động tăng 4,5% so với đầu năm đạt 378,1 nghìn tỷ đồng với tiền gửi khách hàng tăng 5,5% so với đầu năm đạt 327,9 nghìn tỷ đồng. Tiền gửi không kỳ hạn giảm 3,1% so với đầu năm, theo đó tỷ lệ tiền gửi không kỳ hạn giảm còn 34% từ 37% tại thời điểm cuối năm 2020. Điều này có thể là do yếu tố mùa vụ ở phân khúc khách hàng doanh nghiệp (tiền gửi không kỳ hạn của khách hàng doanh nghiệp giảm 18,6% so với đầu năm).

Bảng 4: Tăng trưởng tín dụng theo quý

Bảng 5: Tỷ lệ NIM theo quý, MBB

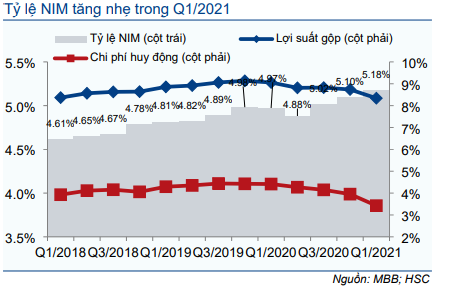

Tỷ lệ NIM tăng nhẹ

Tỷ lệ NIM tăng nhẹ 8 điểm cơ bản so với quý trước trong Q1/2021 và đạt 5,18%; với lợi suất gộp giảm 40 điểm cơ bản so với quý trước và chi phí huy động giảm 53 điểm cơ bản so với quý trước. Lãi suất cho vay nói chung giảm trong kỳ nhưng MBB tiếp tục hưởng lợi từ mặt bằng thanh khoản dồi dào. Và điều này cũng diễn ra tại hầu hết các NHTM khác.

Theo đó, thu nhập lãi thuần tăng 26,8% so với cùng kỳ trong Q1/2021 đạt 5.952 tỷ đồng, sát với kỳ vọng của HSC.

Thu nhập ngoài lãi tăng mạnh nhờ thu nhập từ thu hồi nợ xấu

Tổng thu nhập ngoài lãi đạt 3.241 tỷ đồng (tăng 97,2% so với cùng kỳ) trong Q1/2021; cao hơn kỳ vọng của HSC và chủ yếu nhờ thu nhập từ thu hồi nợ xấu và lãi kinh doanh trái phiếu trong kỳ.

Lãi thuần HĐ dịch vụ tăng tốc trở lại trong Q1/2021 (tăng 43% so với cùng kỳ) sau khi tốc độ tăng trưởng giảm trong năm 2020 (chỉ tăng trưởng 12,2%) do ảnh hưởng của dịch Covid-19. Cả dịch vụ thanh toán (tăng 29,3% so với cùng kỳ) và bán bảo hiểm (tăng 42,6% so với cùng kỳ) đã lấy lại được đà tăng trưởng cao trong Q1/2021 và HSC dự đoán xu hướng này sẽ tiếp diễn trong năm 2021-2023.

Thu nhập từ thu hồi nợ xấu đạt 1.107 tỷ đồng trong Q1/2021 (tăng 212% so với cùng kỳ), chủ yếu từ khách hàng doanh nghiệp với nợ xấu được thu hồi sau một quá trình dài thu hồi nợ. HSC cho rằng khoản thu nhập lớn nói trên có tính chất không thường xuyên.

Lãi kinh doanh trái phiếu đạt 691 tỷ đồng (tăng 38,7% so với cùng kỳ), là mức cao kỷ lục tính trong 1 quý và tiếp nối đà tăng mạnh 73% trong năm 2020.

Chi phí hoạt động tăng đáng kể

Tổng chi phí hoạt động tăng 36,7% so với cùng kỳ trong Q1/2021 lên 2.804 tỷ đồng với chi phí lương tăng 36,6% so với cùng kỳ, chi phí liên quan đến tài sản tăng 51% so với cùng kỳ và chi phí công vụ khác tăng 26% so với cùng kỳ. Cụ thể:

- Quỹ lương tăng do một số chương trình marketing lớn với mục đích mở rộng cơ sở khách hàng cá nhân và nâng cao tiền gửi không kỳ hạn. Ngoài ra, Ngân hàng còn tăng cường đội ngũ nhân viên tín dụng vào đầu năm để tạo điều kiện đẩy mạnh tăng trưởng tín dụng từ sớm.

- Chi phí khấu hao tài sản tăng do Ngân hàng bắt đầu hạch toán khoản đầu tư trụ sở mới tại Hà Nội (ước tính tổng chi phí là 1.800 tỷ đồng) và do các khoản đầu tư lớn vào cơ sở hạ tầng trong vài năm qua.

Tại ĐHCĐTN tổ chức gần đây, Ngân hàng đã công bố kế hoạch đầu tư vào trụ sở mới tại TP HCM trong năm 2021 nhưng địa điểm xây và quy mô đầu tư chưa được công bố. Ngoài ra, kế hoạch ngân sách hàng năm dành cho việc hiện đại hóa cơ sở hạ tầng CNTT là 50 triệu USD (xấp xỉ 1.200 tỷ đồng).

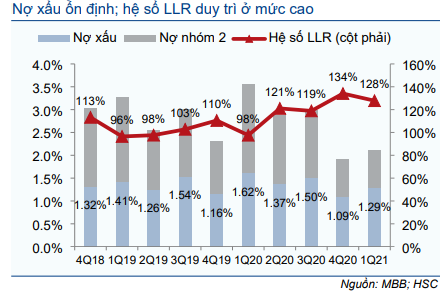

Chất lượng tài sản được kiểm soát tốt

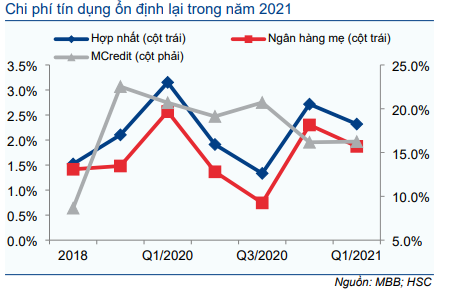

Tỷ lệ nợ xấu tăng lên 1,29% (từ 1,09% tại thời điểm cuối năm 2020) trong khi tỷ lệ nợ nhóm 2 gần như giữ ổn định ở 0,82%.

Sau khi trao đổi với MBB, HSC được biết hầu hết nợ xấu tăng lên trong Q1/2021 xuất phát từ nợ nhóm 3 (tăng 109% so với đầu năm), bằng 0,57% tổng dư nợ cho vay (từ 0,3% cuối 2020). Nợ xấu tăng phát sinh từ một khách hàng trong lĩnh vực du lịch do chịu ảnh hưởng của dịch Covid-19. MBB đã trích lập dự phòng đầy đủ cho khoản vay của khách hàng nói trên. Tuy nhiên, khách hàng đã bắt đầu trả nợ và có thể kỳ vọng khoản vay này sẽ được đưa trở lại nhóm 1 trong những quý tới, theo đó dự phòng đã trích lập có thể được hoàn nhập và ghi nhận vào lợi nhuận.

Chi phí dự phòng hợp nhất là 1.809 tỷ đồng (giảm 13,6% so với cùng kỳ), trong đó 77% là chi phí dự phòng tại Ngân hàng mẹ. Chi phí tín dụng của Ngân hàng mẹ là 1,87%; giảm từ đỉnh là 2,3% trong Q4/2020 trong khi chi phí tín dụng của MCredit gần như ổn định tại 16,3%.

Ngân hàng tiếp tục tích lũy nguồn dự phòng trong Q1/2021 với đệm dự phòng cụ thể tăng lên 126% (từ 102%) và hệ số LLR chỉ giảm nhẹ còn 128% (từ 134% tại thời điểm cuối năm 2020).

Nói chung, chất lượng tài sản của MBB đã được kiểm soát hiệu quả

Bảng 6: Nợ xấu và hệ số LLR, MBB

Bảng 7: Cơ cấu chi phí tín dụng, MBB

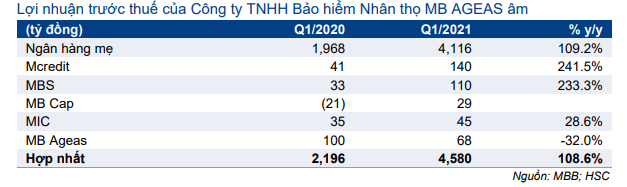

Kết quả hoạt động của các công ty con khả quan

LNTT của MCredit ước đạt 140 tỷ đồng trong Q1/2021, tăng mạnh hơn 3 lần từ mức nền thấp trong Q1/2020. Chi phí tín dụng tại MCredit đạt đỉnh vào Q1/2020 và giảm dần sau đó nhờ công ty được tái cấu trúc thành công.

CTCP Chứng khoán MB cũng đạt kết quả rất tích cực với LNTT tăng mạnh 233% so với cùng kỳ trong bối cảnh thị trường chứng khoán bùng nổ; trong khi đó CTCP Quản lý quỹ đầu tư MB ghi nhận lợi nhuận là 29 tỷ đồng trong khi Q1/2020 ghi nhận lỗ.

Tổng Công ty cổ phần Bảo hiểm Quân đội (MIC) vẫn đạt kết quả tốt nhưng LNTT Q1/2021 của Công ty TNHH Bảo hiểm Nhân thọ MB AGEAS giảm 32% so với cùng kỳ còn 68 tỷ đồng. Tuy nhiên, lợi nhuận của MBAgeas giảm là nằm trong dự đoán vì công ty này đang tập trung xây dựng kênh đại lý bảo hiểm bên cạnh kênh bancassurance. Điều này đòi hỏi chi phí hoạt động và đầu tư ban đầu lớn.

Bảng 8: Kết quả kinh doanh các công ty con, MBB

Điều nhỉnh nhẹ dự báo lợi nhuận

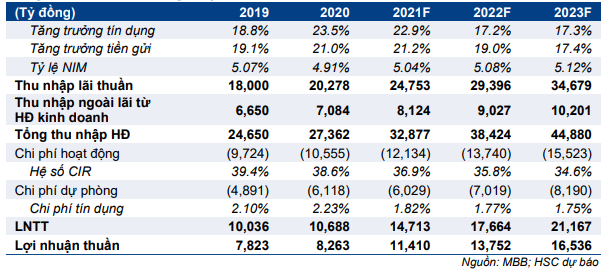

Nói chung, HSC nâng bình quân 3% dự báo lợi nhuận giai đoạn 2021-2023 và dự báo tốc độ tăng trưởng CAGR giai đoạn 2002-2023 là 26% thay vì 25,2% như dự báo trước đây.

Những yếu tố cơ bản đằng sau quyết định nâng dự báo lợi nhuận là: nâng giả định thu nhập từ thu hồi nợ xấu và giảm nhẹ dự báo chi phí dự phòng. HSC gần như giữ nguyên các giả định khác, được tóm lược như dưới đây:

Bảng 9: Điều chỉnh các giả định chính, MBB

- Tăng trưởng tín dụng lần lượt đạt 23%; 17,2% và 17,3% trong năm 2021, 2022 và 2023. HSC kỳ vọng tín dụng tiếp tục tăng trưởng mạnh trong năm 2021 sau đà tăng trưởng mạnh trong Q4/2020 và Q1/2021 trước khi trở về mặt bằng bình thường sau đó.

- Tỷ lệ NIM: tỷ lệ NIM vẫn nhận được sự hỗ trợ từ môi trường lợi suất thấp trong năm nay. Mặc dù lãi suất cho vay giảm từ đầu năm 2021, thì chi phí huy động ở mức cực thấp đã bù đắp hết các tác động tiêu cực. HSC dự đoán tỷ lệ NIM toàn ngành sẽ trở lại xu hướng bình thường từ năm 2022 trở đi.

- HSC giữ nguyên dự báo tỷ lệ NIM năm 2021, 2022 và 2023 lần lượt ở 5,04%; 5,08% và 5,12%.

- Thu nhập ngoài lãi: HSC nâng dự báo thu nhập ngoài lãi sau khi nâng giả định thu nhập từ thu hồi nợ xấu. Như đã đề cập, sau khi ghi nhận đáng kể trong Q1/2021, hiện HSC dự báo thu nhập từ thu hồi nợ xấu trong năm 2021 sẽ đạt xấp xỉ 2.000 tỷ đồng, sát kế hoạch của ngân hàng và góp phần nâng cao lợi nhuận dự báo cho năm 2021.

- HSC dự báo tổng thu nhập ngoài lãi tăng trưởng 14,7% so với cùng kỳ trong năm 2021, tăng trưởng 11,1% so với cùng kỳ trong năm 2022 và tăng trưởng 13% so với cùng kỳ trong năm 2023. Rủi ro vượt dự báo ở đây là lãi kinh doanh trái phiếu đạt cao hơn kỳ vọng, chủ yếu phụ thuộc vào tình hình thị trường. Hiện HSC dự báo lãi kinh doanh trái phiếu ở mức thận trọng là 760 tỷ đồng cho năm 2021 (giảm 20%) mặc dù Q1/2021 MBB đã ghi nhận 690 tỷ đồng lãi kinh doanh trái phiếu.

- Chi phí hoạt động: HSC giữ nguyên dự báo chi phí hoạt động cho năm 2021, 2022 và 2023 lần lượt tại 12.134 tỷ đồng (tăng 15%), 13.740 tỷ đồng (tăng 13,2%) và 15.523 tỷ đồng (tăng 13%). Theo đó, hệ số CIR sẽ giảm về 37% trong năm 2021, 35,8% trong năm 2022 và 34,6% trong năm 2023.

- Chi phí dự phòng: HSC giảm nhẹ dự báo chi phí dự phòng trong năm 2021 trong khi giữ nguyên dự báo cho năm 2022 và 2023. Chúng tôi hiện dự báo chi phí tín dụng năm 2021, 2022 và 2023 lần lượt là 1,82%; 1,77% và 1,75%; thấp hơn mức 2,23% trong năm 2020.

Kế hoạch phát hành riêng lẻ cho Viettel không phải rủi ro lớn

ĐHCĐTN gần đây đã thông qua kế hoạch phát hành riêng lẻ 70 triệu cổ phiếu (1,85% số lượng cổ phiếu lưu hành trước khi phát hành, tương đương 2,5% số lượng cổ phiếu lưu hành hiện tại) để vốn điều lệ thêm 700 tỷ đồng sau khi phát hành cổ phiếu trả cổ tức tỷ lệ 35%.

Đối tượng phát hành trong kế hoạch sẽ trong lĩnh vực viễn thông và công nghệ – tập trung vào các doanh nghiệp có khả năng hỗ trợ MBB xây dựng hệ sinh thái số, một trong những trọng tâm Ngân hàng đang hướng tới. Giá phát hành sẽ không thấp hơn giá trị sổ sách trên BCTC kiểm toán gần nhất trước thời điểm phát hành.

Có 2 NĐT cụ thể sẽ trực tiếp nhận đã được chỉ định trong đợt phát hành này gồm: Tập đoàn Viettel (tối đa 43 triệu cổ phiếu) và Viettelimex – một công ty con của Viettel (tối đa 27 triệu cổ phiếu). Hiện tại, Tập đoàn Viettel đang nắm giữ khoảng 14% cổ phần MBB và Viettelimex nắm giữ khoảng 3,05% cổ phần. Như vậy, kế hoạch phát hành riêng lẻ cho Viettel và các bên liên quan lần này nếu thành công sẽ nâng tỷ lệ sở hữu của Tập đoàn Viettel tại MBB lên xấp xỉ 20%.

Trong 10 năm qua, MBB đã 2 lần thực hiện phát hành riêng lẻ cho NĐT trong nước:

- Năm 2012: Phát hành riêng lẻ tổng cộng 100 triệu cổ phiếu cho Viettel (tương đương 13,7% số lượng cổ phiếu lưu hành trước khi phát hành) với giá phát hành thấp hơn 25% so với thị giá.

- Năm 2015: Phát hành riêng lẻ cho Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC) và một nhóm các công ty liên quan đến quân đội với tổng số lượng cổ phiếu khoảng 390,6 triệu cổ phiếu (tương đương 32,3% số lượng cổ phiếu lưu hành trước khi phát hành). Viettel và Viettelimex cũng tham gia vào lần phát hành này với số lượng cổ phiếu mua vào lần lượt là 60,8 triệu và 26,8 triệu cổ phiếu. Tại thời điểm phát hành, giá phát hành thấp hơn 20-25% thị giá.

So với 2 lần phát hành riêng lẻ nói trên, quy mô của kế hoạch phát hành 70 triệu cổ phiếu trong năm 2021 thấp hơn nhiều. Mặc dù khả năng cao giá phát hành có thể thấp hơn đáng kể thị giá như đã xảy ra trong quá khứ, HSC tin rằng rủi ro pha loãng ở đây là không đáng kể. Giá cổ phiếu nếu điều chỉnh do lo ngại về rủi ro pha loãng sẽ là cơ hội tốt để mua vào cổ phiếu MBB.

Định giá & khuyến nghị

HSC nâng 29% giá mục tiêu lên 40.000đ (tiềm năng tăng giá: 21%) vì nâng dự báo lợi nhuận năm 2021, 2022 & 2023; chuyển năm định giá sang cuối 2022 và bỏ mức chiết khấu áp dụng cho giá trị nội tại dựa trên phương pháp thu nhập thặng dư 10%. Duy trì khuyến nghị Mua vào với tiềm năng tăng giá 21%.

Nâng 29% giá mục tiêu

HSC nâng 29% giá mục tiêu lên 40.000đ, tương đương tiềm năng tăng giá là 21% từ thị giá hiện tại. Điều này dựa trên những thay đổi chính sau:

- HSC lần lượt nâng 5,4%; 1,6% và 2% dự báo lợi nhuận thuần năm 2021, 2022 và 2023.

- Chuyển năm định giá sang cuối 2022

- Bỏ mức chiết khấu 10% áp dụng cho giá trị nội tại dựa trên phương pháp thu nhập thặng dư; điều này phản ánh sự ảnh hưởng ngày càng lớn của NĐT cá nhân trên thị trường chứng khoán.

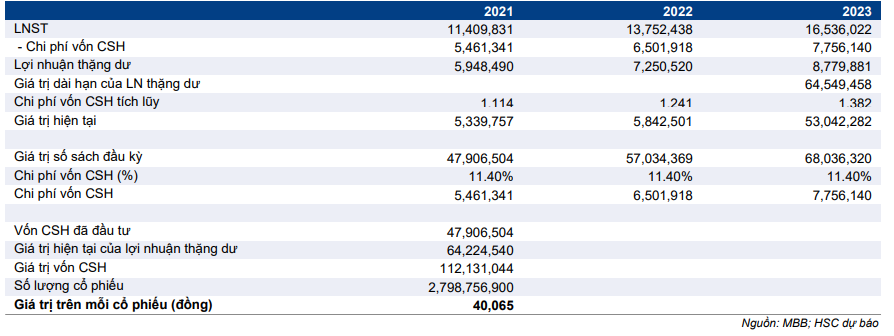

Thông tin chi tiết về định giá theo phương pháp thu nhập thặng dư được trình bầy trong Bảng 10 dưới đây:

Bảng 10: Định giá thu nhập thặng dư, MBB

Duy trì khuyến nghị Mua vào; thời điểm mua ngày càng đóng vai trò quan trọng

HSC ưa thích cổ phiếu MBB vì triển vọng tăng trưởng lợi nhuận mạnh mẽ – lợi nhuận thuần dự báo năm 2021 tăng trưởng 38% và giai đoạn 2020-2023 tăng trưởng với tốc độ CAGR 26%. Chất lượng tài sản được cải thiện và chỉ số lợi nhuận được duy trì (ROE bình quân 3 năm tới là 21%) cộng với sự phát triển mạnh mẽ trong mảng ngân hàng bán lẻ và ngân hàng số sẽ giúp cổ phiếu MBB được định giá lại so với các NHTM khác.

Giá cổ phiếu đã tăng gần 45% từ đầu năm. Theo đó, P/B trượt dự phóng 1 năm đã tăng đáng kể từ 1,12 lần lên 1,46 lần nhưng vẫn thấp hơn 18% so với bình quân nhóm NHTM tư nhân (gồm TCB, VPB, HDB và ACB). Giá cổ phiếu tăng mạnh từ đầu năm có thể lý giải là do triển vọng lạc quan về ngành ngân hàng, xu hướng thị trường chứng khoán thuận lợi và KQKD Q1/2021 của MBB ấn tượng.

Cổ phiếu MBB được định giá lại ở mặt bằng cao hơn đáng kể có thể lý giải là do triển vọng lạc quan về ngành ngân hàng, xu hướng tăng của thị trường chứng khoán và KQKD Q1/2021 của MBB rất ấn tượng (lợi nhuận thuần tăng 107,5% so với cùng kỳ).

Dựa trên quan sát của HSC, giá Cổ phiếu MBB chịu ảnh hưởng nhiều và có mối tương quan cao với xu hướng biến động của thị trường chứng khoán; và điều này chủ yếu là do tỷ lệ freefloat của cổ phiếu MBB cao. Những cổ phiếu ngân hàng khác có tỷ lệ freefloat thấp hơn và tăng mạnh hơn MBB; và điều này lý giải phần nào việc định giá cổ phiếu MBB thấp hơn nhóm các NHTM tư nhân khác trong một thời gian dài. Tuy nhiên, với triển vọng tích cực của thị trường chứng khoán, HSC cho rằng mức chiết khấu trong định giá của MBB với nhóm NHTM tư nhân sẽ tiếp tục được thu hẹp.

Vì những lý do trên, HSC cho rằng tại mức P/B trượt dự phóng 1 năm là 1,46 lần; cổ phiếu MBB là lựa chọn tốt để đầu tư dài hạn và điều chỉnh là cơ hội tốt để mua vào. Tại giá mục tiêu mới là 40.000đ, P/B dự phóng đến cuối năm 2021 là 1,9 lần và P/B dự phóng đến cuối năm 2022 là 1,6 lần.

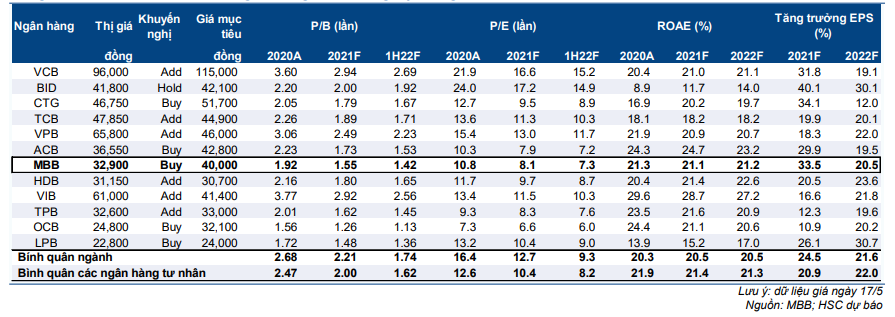

Bảng 11: So sánh MBB với các ngân hàng khác trong hệ thống

Nguồn: HSC