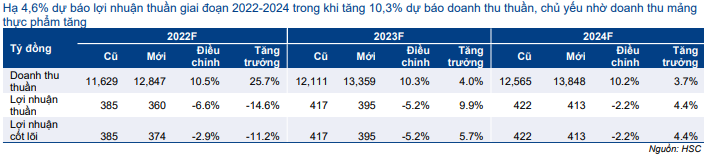

HSC hạ dự báo lợi nhuận giai đoạn 2022-2024; duy trì khuyến nghị Giảm tỷ trọng

Lợi nhuận thuần Q3/2022 thấp hơn 20,7% so với dự báo của chúng tôi, nhưng lợi nhuận cốt lõi sát với dự báo của chúng tôi. HSC hạ bình quân 4,6% dự báo lợi nhuận thuần trong giai đoạn 2022-2024 sau khi phân tích KQKD 9 tháng đầu năm 2022. Chúng tôi dự báo lợi nhuận cốt lõi sẽ giảm 11,2% so với cùng kỳ trong năm 2022, chủ yếu do mất hợp đồng phân phối độc quyền với Syngenta vào đầu năm nay, sau đã sẽ hồi phục lần lượt 5,7% và 4,4% so với cùng kỳ trong năm 2023-2024. Chúng tôi hạ 35,1% giá mục tiêu xuống 22.200đ và duy trì khuyến nghị Giảm tỷ trọng.

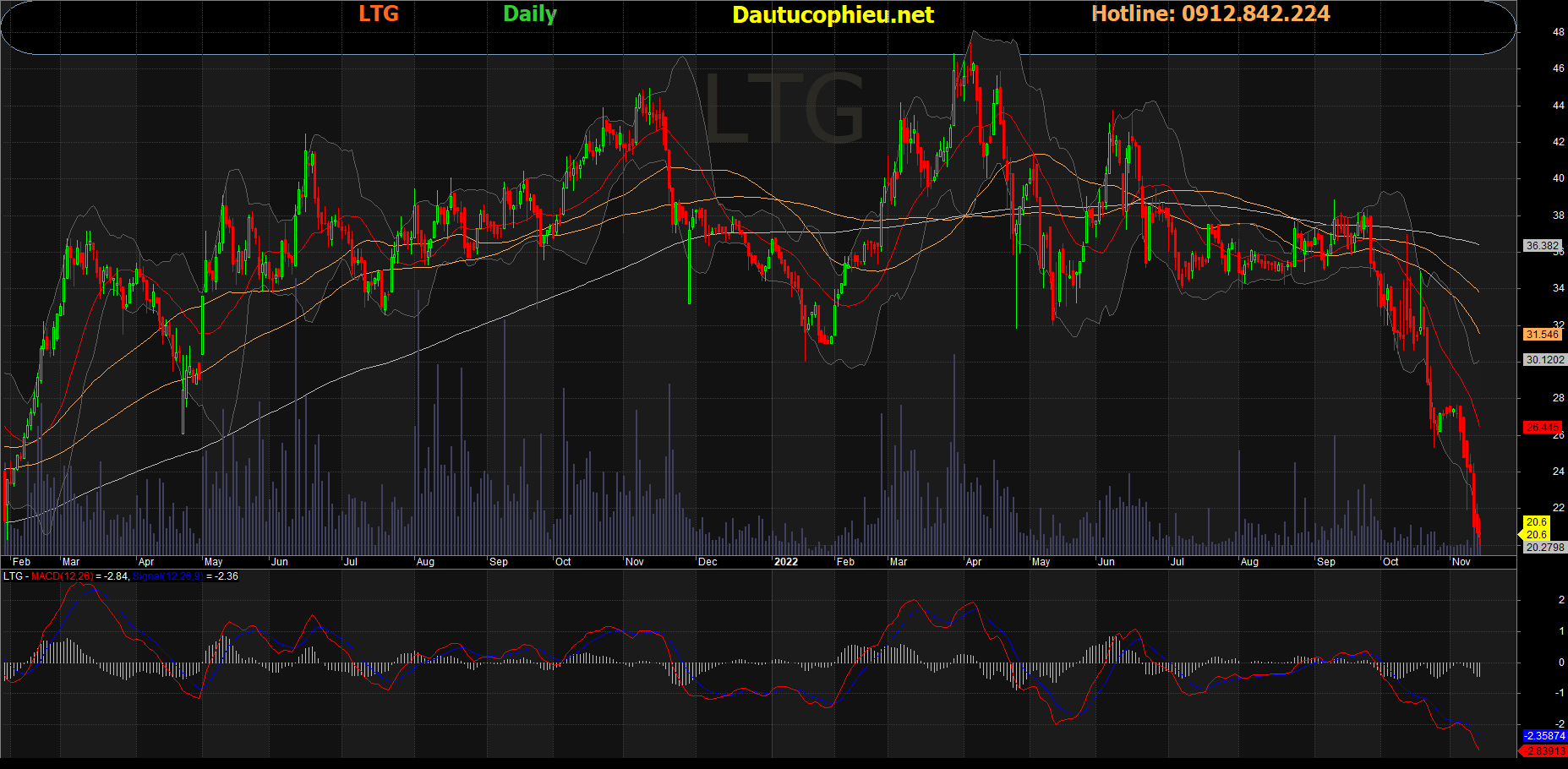

Đồ thị cổ phiếu LTG phiên giao dịch ngày 14/11/2022. Nguồn: AmiBroker

Q3/2022: Lợi nhuận cốt lõi tăng trưởng mạnh; nhưng sát với dự báo của chúng tôi

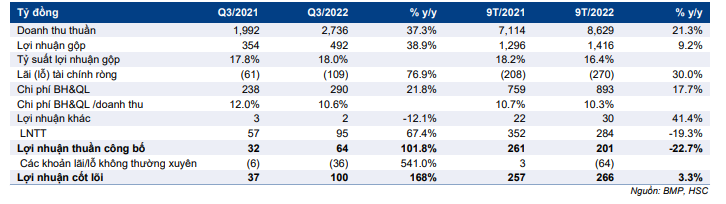

Lợi nhuận cốt lõi trong Q3/2022 rất tích cực và sát với dự báo của chúng tôi. Doanh thu thuần tăng 37,3% so với cùng kỳ đạt 2.736 tỷ đồng do doanh thu thực phẩm tăng, trong khi lợi nhuận cốt lõi tăng mạnh 168% so với cùng kỳ đạt 100 tỷ đồng, chủ yếu do doanh thu thuốc bảo vệ thực vật tăng (với tỷ suất lợi nhuận cao hơn). Tuy nhiên, lợi nhuận thuần chỉ là 64 tỷ đồng (tăng 101,8% so với cùng kỳ) do lỗ tỷ giá 36 tỷ đồng (tăng 6 lần so với cùng kỳ).

Doanh thu thuần Q3/2022 vượt 19,2% dự báo của chúng tôi là 2.295 tỷ đồng trong khi lợi nhuận cốt lõi sát với dự báo của chúng tôi.

Trong 9 tháng đầu năm 2022, doanh thu thuần tăng 21,3% so với cùng kỳ đạt 8.629 tỷ đồng với lợi nhuận cốt lõi hồi phục nhẹ đạt 266 tỷ đồng (tăng 3,3% so với cùng kỳ). Theo đó, Cổ phiếu LTG đạt lần lượt 74% và 69% dự báo doanh thu thuần và lợi nhuận cốt lõi cả năm 2022 của chúng tôi. Trong khi đó, lợi nhuận thuần 9 tháng đầu năm 2022 là 201 tỷ đồng (giảm 22% so với cùng kỳ), chủ yếu do khoản lỗ tỷ giá 64 tỷ đồng (so với lãi tỷ giá 3 tỷ đồng trong 9 tháng đầu năm 2021).

Bảng 1: KQKD Q3/2022, LTG

CPC: Doanh thu thấp và sát với dự báo của chúng tôi

Doanh thu thuốc bảo vệ thực vật trong Q3/2022 là 852 tỷ đồng, giảm 9,5% so với cùng kỳ do không còn doanh thu từ Syngenta nhưng vẫn đóng góp 31,1% tổng doanh thu (Q3/2021 là 47,2%; Q2/2022 là 27,9%). Lưu ý, LTG đã mất hợp đồng phân phối độc quyền với Syngenta, một thương hiệu thuốc bảo vệ thực vật toàn cầu, vào đầu năm 2022. Trong những năm trước, Syngenta là thương hiệu quan trọng trong cơ cấu doanh thu thuốc bảo vệ thực vật của LTG, đóng góp khoảng 30% doanh thu thuốc bảo vệ thực vật.

Về mặt tích cực, tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật tăng mạnh lên 40,3% trong Q3/2022, từ 31,7% trong Q3/2021 nhờ doanh thu các sản phẩm thương hiệu AGPPS tăng. Do đó, mảng thuốc bảo vệ thực vật đóng góp 69,7% lợi nhuận gộp của LTG trong kỳ (Q3/2021 là 84,3%; Q2/2022 là 54,9%).

Lũy kế 9 tháng đầu năm 2022, doanh thu thuốc bảo vệ thực vật là 2.795 tỷ đồng (giảm 7,6% so với cùng kỳ) trong khi lợi nhuận gộp là 1.016 tỷ đồng (giảm 0,4% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp là 36,4% (so với 33,7% trong 9 tháng đầu năm 2022). Từ đó, mảng thuốc bảo vệ thực vật đạt lần lượt 61,4% và 67,3% dự báo doanh thu và lợi nhuận gộp cả năm 2022 của chúng tôi.

Thực phẩm: Thấp hơn đáng kể so với dự báo của chúng tôi, với tỷ suất lợi nhuận rất thấp

Doanh thu thực phẩm trong Q3/2022 tăng mạnh 86% so với cùng kỳ đạt 1.587 tỷ đồng nhờ nhu cầu xuất khẩu lớn. Tuy nhiên, do biến động giá gạo, lợi nhuận gộp mảng này giảm mạnh 76,6% so với cùng kỳ xuống 6 tỷ đồng, với tỷ suất lợi nhuận gộp giảm mạnh xuống chỉ còn 0,4% (Q3/2021 là 3,1%; Q2/2022 là 4,1%), lợi nhuận gộp giảm 21 tỷ đồng. Thông thường, 99% doanh thu mảng thực phẩm của LTG tới từ gạo, và 1% còn lại tới từ cà phê và rau,…

Từ đó, mảng thực phẩm đóng góp 58% doanh thu trong Q3/2022 (Q3/2021 là 42,8%; Q2/2022 là 63,6%) nhưng lợi nhuận gộp chỉ là 1,2% (Q3/2021 là 7,5%; Q2/2022 là 24,8%).

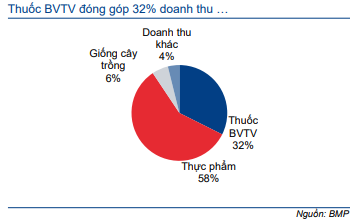

Biểu đồ 2: Cơ cấu doanh thu 9 tháng đầu năm 2022, LTG

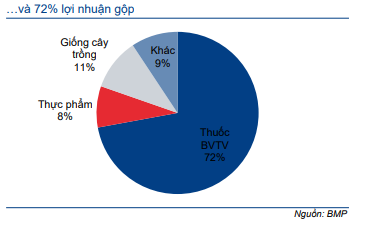

Biểu đồ 3: Cơ cấu lợi nhuận gộp 9 tháng đầu năm 2022

Lũy kế 9 tháng đầu năm 2022, doanh thu thực phẩm đạt 5.025 tỷ đồng, tăng 55,2% so với cùng kỳ. Lợi nhuận gộp đạt 116 tỷ đồng (tăng 63% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp là 2,3% (so với 2,2% trong 9 tháng đầu năm 2021). Từ đó, mảng thực phẩm đạt 85% dự báo doanh thu của chúng tôi nhưng chỉ đạt 58% dự báo lợi nhuận gộp của chúng tôi.

Giống cây trồng: Nhìn chung sát với dự báo của chúng tôi

Doanh thu giống cây trồng tăng 8,1% so với cùng kỳ đạt 158 tỷ đồng trong khi lợi nhuận gộp tăng mạnh hơn, ở mức 61,3% so với cùng kỳ đạt 70 tỷ đồng. Tỷ suất lợi nhuận gộp tăng lên 43,9% từ mức 29,4% trong Q3/2021. Chúng tôi cho rằng tỷ suất lợi nhuận tăng chủ yếu nhờ cơ cấu sản phẩm cải thiện, với tỷ trọng doanh thu các sản phẩm có tỷ suất lợi nhuận cao hơn tăng như rau và hạt giống ngô.

Mảng giống cây trồng đóng góp 5,8% doanh thu Q3/2022 (Q3/2021 là 7,4%; Q2/2022 là 5,6%) nhưng mức đóng góp vào lợi nhuận gộp cao hơn ở mức 14,2% (Q3/2021 là 12,3%; Q2/2022 là 10,8%).

Lũy kế 9 tháng đầu năm 2022, doanh thu giống cây trồng là 475 tỷ đồng (giảm 24,5% so với cùng kỳ), với lợi nhuận gộp là 146 tỷ đồng (giảm 18,8% so với cùng kỳ), tương đương tỷ suất lợi nhuận gộp là 30,7%, so với 28,6% trong 9 tháng đầu năm 2021. Mảng này đạt lần lượt 66,7% và 76% dự báo doanh thu và lợi nhuận gộp cả năm 2022 của chúng tôi.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm nhờ doanh thu tăng trưởng mạnh

Chi phí bán hàng & quản lý Q3/2022 tăng 21,8% so với cùng kỳ lên 290 tỷ đồng, trong đó chi phí bán hàng tăng 8,1% so với cùng kỳ lên 186 tỷ đồng, chủ yếu do chi phí xuất khẩu (do chi phí thực phẩm tăng) và chi phí đi thuê tăng. Trong khi đó, chi phí quản lý tăng 57,8% so với cùng kỳ lên 104 tỷ đồng. Từ đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 10,6% so với 12% trong Q3/2021 nhờ doanh thu tăng trưởng mạnh, với doanh thu mảng thực phẩm tăng trưởng mạnh.

Chi phí lãi vay và lỗ tỷ giá tăng mạnh

Trong Q3/2022, lỗ tài chính thuần là 109 tỷ đồng, tăng 76,9% so với cùng kỳ, với chi phí lãi vay tăng 62% so với cùng kỳ lên 66 tỷ đồng do dư nợ, lãi suất tăng cùng với khoản lỗ tỷ giá 36 tỷ đồng (so với khoản lỗ nhỏ trong Q3/2021) chủ yếu do đánh giá lại khoản nợ bằng đồng USD. Tuy nhiên, chiết khấu thanh toán (cho khách hàng, chủ yếu là các đại lý thuốc bảo vệ thực vật) giảm xuống 0,8 tỷ đồng so với 36 tỷ đồng trong Q3/2021.

Tính đến cuối Q3/2022, dư nợ ngắn hạn tăng 13,6% so với đầu năm lên 4.055 tỷ đồng, chủ yếu để tài trợ hàng tồn kho (tăng 45% so với đầu năm lên 3.460 tỷ đồng). Dư nợ dài hạn cũng tăng 146% so với đầu năm lên 138 tỷ đồng. Từ đó, tổng dư nợ tăng 15,7% so với cùng kỳ lên 4.193 tỷ đồng.

Những thông tin chính về triển vọng của LTG

Kỳ vọng tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật tăng

Do mất hợp đồng phân phối độc quyền với Syngenta vào đầu năm nay, chúng tôi tin rằng LTG sẽ cố gắng thúc đẩy doanh thu sản phẩm tự sản xuất dưới thương hiệu AGPPS và các thương hiệu đa quốc gia khác như Corteva (Mỹ), Bayer (Đức), Devi (Ấn Độ), and UPL (Ấn Độ).

Trong số các thương hiệu đa quốc gia, tỷ suất lợi nhuận gộp sản phẩm của Syngenta thường dao động trong khoảng 20-25%, thấp hơn so với Bayer (28-32%) và Corteva (30-35%). Trong khi đó, tỷ suất lợi nhuận gộp của sản phẩm AGPPS dao động trong khoảng 40-45%. Do vậy, mặc dù không còn doanh thu từ sản phẩm của Syngenta, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật của LTG sẽ cải thiện lên 34,5% trong năm 2022 (từ 32% trong năm 2021), sau KQKD thực tế trong 9 tháng đầu năm 2022 (tăng so với dự báo trước đó của chúng tôi là 33,2%).

Trong dài hạn hơn, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật của LTG sẽ giảm nhẹ xuống lần lượt 33,7% và 32,6% trong năm 2023 và 2024 do cạnh tranh gay gắt trong ngành (tăng từ lần lượt 33% và 32,1% trong dự báo trước đó).

Hạ dự báo tỷ suất lợi nhuận gộp mảng thực phẩm do triển vọng chi phí đầu vào tăng

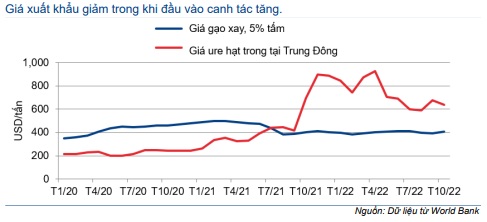

Giá gạo – nguyên liệu đầu vào chính – đã tăng đáng kể so với đầu năm do chi phí canh tác lúa tăng. Ví dụ, chi phí phân bón, chiếm khoảng 20-25% chi phí canh tác lúa, đã tăng bình quân 82% so với cùng kỳ trong 10 tháng đầu năm 2022. Trong khi đó, kể từ đầu năm, giá gạo trắng giảm 11,9% so với cùng kỳ (Bảng 4). Với độ trễ từ 3-5 tháng do mùa vụ canh tác, chi phí đầu vào tăng trong 6 tháng đầu năm 2022 đã tác động tiêu cực tới KQKD Q3/2022. Từ đó, tỷ suất lợi nhuận mảng thực phẩm trong Q3/2022 ở mức rất thấp là 0,4%, so với 3,1% trong Q3/2021.

HSC kỳ vọng giá gạo sẽ duy trì ở mức cao trong cả năm 2023, do mức sàn chi phí canh tác đã tăng lên do lạm phát cao và triển vọng giá phân bón cao. Ngoài ra, chúng tôi tin rằng chi phí đầu vào tăng sẽ chỉ được chuyển một phần vào giá xuất khẩu do cạnh tranh gay gắt từ Thái Lan, Ấn Độ và các quốc gia trồng lúa khác.

Từ đó, HSC hạ dự báo tỷ suất lợi nhuận gộp mảng thực phẩm. Chúng tôi hiện hạ dự báo tỷ suất lợi nhuận gộp trong năm 2022 xuống 2,9% so với 3,4% trong dự báo trước đó, sau KQKD thực tế 9 tháng đầu năm 2022. Ngoài ra, chúng tôi hạ dự báo tỷ suất lợi nhuận gộp trong năm 2022 và 2023 xuống lần lượt 3,1% (từ 3,6% trong dự báo trước đó) và 3,3% (so với 3,9% trong dự báo trước đó).

Biểu đồ 4: Giá gạo xuất khẩu và giá phân bón tại Việt Nam, 2020-2022

Tài chính: HSC hạ dự báo giai đoạn 2022-2024

Sau khi phân tích KQKD 9 tháng đầu năm 2022 và xu hướng cơ bản – thông tin chi tiết đã được thảo luận phía trên – HSC hạ lần lượt 6,6% và 2,9% dự báo lợi nhuận thuần và lợi nhuận cốt lõi trong năm 2022 xuống lần lượt 360 tỷ đồng (giảm 14,6% so với cùng kỳ) và 374 tỷ đồng (giảm 11,2% so với cùng kỳ), nhưng chúng tôi nâng 10,5% dự báo doanh thu thuần trong năm 2022 lên 11.629 tỷ đồng (tăng trưởng 13,7%), chủ yếu do nâng dự báo tỷ suất lợi nhuận gộp mảng thuốc bảo vệ thực vật.

Trong năm 2023-2024, HSC hạ lần lượt 5,2% và 2,2% dự báo lợi nhuận thuần xuống lần lượt 395 tỷ đồng (tăng trưởng 9,9%) và 414 tỷ đồng (tăng trưởng 4,4%); tương đương tăng trưởng cốt lõi lần lượt 5,7% và 4,4%. Trong khi đó, chúng tôi nâng lần lượt 10,3% và 10,2% dự báo doanh thu thuần lên lần lượt 13.359 tỷ đồng (tăng trưởng 4%) và 13.484 tỷ đồng (tăng trưởng 3,7%).

Bảng 5: Điều chỉnh dự báo lợi nhuận, LTG

Bảng 6: Điều chỉnh dự báo doanh thu thuần cho từng mảng, LTG

Các giả định chính của chúng tôi như sau:

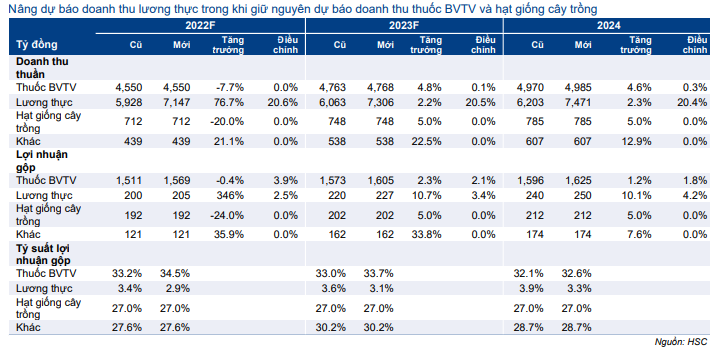

- Chúng tôi giữ nguyên phần lớn dự báo doanh thu thuốc bảo vệ thực vật trong giai đoạn 2022-2024 lần lượt đạt 4.550 tỷ đồng (tăng trưởng 7,7%), 4.768 tỷ đồng (tăng trưởng 4,8%) và 4.985 tỷ đồng (tăng trưởng 4,6%). Tuy nhiên – như đã thảo luận ở trên – chúng tôi nâng dự báo tỷ suất lợi nhuận gộp năm 2022, 2023 và 2024 lên lần lượt 34,5%, 33,7% và 32,6% so với lần lượt 33,2%, 33% và 32,1% trước đó,

- Chúng tôi nâng lần lượt 20,6%, 20,1% và 20,4% dự báo doanh thu mảng thực phẩm trong giai đoạn 2022-2024 lên lần lượt 7.147 tỷ đồng (tăng trưởng 76,7%), 7.306 tỷ đồng (tăng trưởng 2,2%) và 7.471 tỷ đồng (tăng trưởng 2,3%) sau doanh thu tích cực trong 9 tháng đầu năm 2022. Như đã thảo luận ở trên, chúng tôi hạ dự báo tỷ suất lợi nhuận gộp mảng thực phẩm trong năm 2022 xuống lần lượt 2,9%, 3,1% và 3,3%, từ lần lượt 3,4% 3,6% và 3,9% trước đó.

- Dự báo mảng giống cây trồng và các mảng khác gần như được giữ nguyên.

- Chúng tôi nâng bình quân 31,6% dự báo chi phí lãi vay trong năm 2022, 2023 và 2024 do chúng tôi dự báo mặt bằng lãi suất sẽ gia tăng.

Với dự báo mới trong năm 2022 và KQKD thực tế trong 9 tháng đầu năm 2022, chúng tôi dự báo doanh thu thuần Q4/2022 sẽ đạt 4.219 tỷ đồng (tăng 35,6% so với cùng kỳ) và lợi nhuận thuần là 158 tỷ đồng (giảm 1,6% so với cùng kỳ). Từ đó, tỷ suất lợi nhuận gộp sẽ là 15,9%, so với 21,4% trong Q4/2021.

Tỷ lệ nợ cao và nhạy với lãi suất

Tính đến cuối Q3/2022, tỷ lệ nợ thuần/vốn CSH ở mức rất cao là 4,0 lần, cao hơn so với mức 0-2 lần của các doanh nghiệp gạo và thuốc bảo vệ thực vật và cũng cao hơn so với thời điểm cuối năm 2021 là 2,1 lần.

Do tỷ lệ nợ cao, LTG chịu tác động lớn khi lãi suất biến động. Chúng tôi ước tính nếu lãi suất tăng 100 điểm cơ bản, chi phí lãi vay của LTG trong năm 2023 sẽ tăng 37 tỷ đồng, tương đương 7,5% LNTT năm 2023.

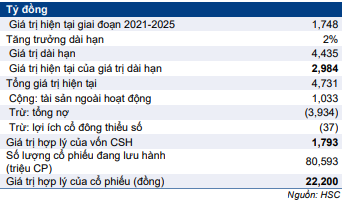

HSC hạ 35,1% giá mục tiêu; duy trì khuyến nghị Giảm tỷ trọng

Kết luận và phương pháp

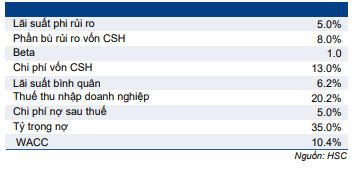

HSC hạ 35,1% giá mục tiêu xuống 22.200đ (thấp hơn 7,5% so với thị giá), sau khi điều chỉnh giảm dự báo và thay đổi giả định WACC. Giả định cơ bản trong mô hình định giá DCF của chúng tôi bao gồm: lãi suất phi rủi ro tiêu chuẩn là 5% (so với 3,5% trước đó), phần bù rủi ro vốn CSH tiêu chuẩn ở mức 8% và beta là 1,0. Chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn ở mức 2%. Do đó, giả định WACC sẽ là 10,4%, so với 8,7% trước đó.

Do giá mục tiêu của chúng tôi là giá mục tiêu trong 12 tháng tới, giai đoạn cơ sở định giá của chúng tôi hiện là cuối năm 2023. Chúng tôi tóm tắt tính toán FCFF, định giá DCF và giả định WACC cơ sở trong Bảng 7-9.

Chúng tôi cũng thực hiện phân tích độ nhạy của giá mục tiêu đối với thay đổi giả định tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro (Bảng 10).

Chúng tôi hiện thận trọng hơn đối với triển vọng lợi nhuận của LTG, với kỳ vọng mảng thuốc bảo vệ thực vật sẽ tăng trưởng chậm lại do Công ty đã mất hợp đồng độc quyền với Syngenta và tỷ suất lợi nhuận giảm do tỷ trọng doanh thu gạo tăng (thường có mức tỷ suất lợi nhuận thấp). Ngoài ra, lợi nhuận của LTG rất nhạy với những biến động lãi suất. Theo đó, xu hướng lãi suất đang gia tăng hiện tại sẽ gây ra rủi ro khiến lợi nhuận không đạt dự báo của chúng tôi. Duy trì khuyến nghị Giảm tỷ trọng.

Bảng 7: Định giá FCFF, LTG

Bảng 8: Tính toán WACC, LTG

Bảng 9: Định giá DCF, LTG

Bảng 10: Phân tích độ nhạy của giá mục tiêu đối với các giả định chính, LTG

Bối cảnh định giá

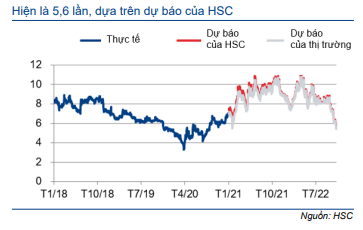

Giá Cổ phiếu LTG đã giảm 31,3% trong 3 tháng qua, kém hơn 12,6% so với chỉ số VNIndex. LTG đang giao dịch với P/E trượt dự phóng 1 năm là 5,6 lần dựa trên dự báo hiện tại; thấp hơn 1,0 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 7,4 lần (tính từ đầu năm 2018) (Biểu đồ 11-12).

Biểu đồ 11: P/E trượt dự phóng 1 năm, LTG

Biểu đồ 12: Độ lệch chuẩn so với bình quân, LTG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.