Lợi nhuận tăng trưởng tích cực nhờ hoạt động cho vay

Đồ thị cổ phiếu LPB phiên giao dịch ngày 25/02/2021. Nguồn: AmiBroker

- Thu nhập lãi thuần Q4/20 (NII) tăng 28% svck nhờ tăng trưởng cho vay tăng 26% svck, cao thứ hai trong các NH niêm yết trên HOSE, chủ yếu gồm cho vay cá nhân và doanh nghiệp cổ phần. Thu nhập ngoài lãi (non-II) Q4/20 tăng gần gấp đôi do thu nhập phí thuần tăng (+39% svck) và lãi 138 tỷ đồng từ đầu tư chứng khoán. Do đó, lợi nhuận sau thuế Q4/2020 của Cổ phiếu LPB tăng 61% svck, đạt 466 tỷ.

- Trong năm 2020, ngân hàng đã tăng chi phí dự phòng lên 700 tỷ đồng (+ 61% svck). Do đó, tỷ lệ nợ xấu (NPL) được quản lý tốt ở mức 1,4% vào cuối Quý 4 2020, thấp hơn mức 1,65% trong cả\ năm 2020. Khoản vay nhóm 2 của LPB cũng giảm 13,5% xuống 1.316 tỷ đồng. Bên cạnh đó, tỷ lệ dự phòng rủi ro cho vay cải thiện nhẹ từ 85% vào cuối năm 2019 lên 90% vào cuối năm 2020.

- Chúng tôi dự phóng LN ròng tăng bình quân 24%/năm trong 2021-2023, do thu nhập lãi tăng trưởng kép 18%, nhờ tăng trưởng kép cho vay đạt 15% và NIM tăng 19 điểm cơ bản. Chúng tôi dự phóng CAGR thu nhập ngoài lãi đạt 18%/năm, bao gồm 20% CAGR từ thu nhập phí trong 2021-2023 nhờ dịch vụ thanh toán và bancassurance. Về bảng cân đối kế toán, chúng tôi dự phóng tỷ lệ nợ xấu và dự phòng rủi ro cho vay sẽ duy trì ở mức 1,6-1,7% và 83% trong năm 2021-23.

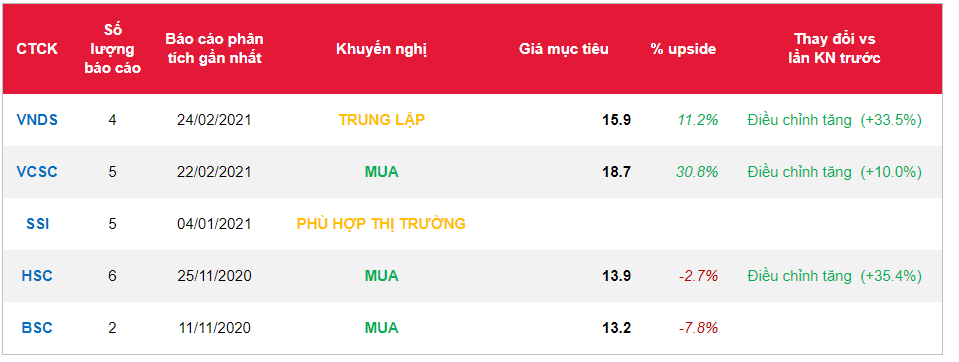

- Giá mục tiêu mới của chúng tôi dựa trên tỷ trọng tương đương của định giá thu nhập thặng dư (chi phí vốn:15%; tăng trưởng dài hạn:3,0%) và P/BV mục tiêu năm 2021 tăng lên từ 0,8 lần lên 1,0 lần để phản ánh triển vọng mạnh mẽ trong ngành ngân hàng. Do đó, giá mục tiêu của chúng tôi tăng 21,3% đạt 15.900 đồng/cp (trước đó là 13.100 đồng/cp). Do đó chúng tôi duy trì đánh giá Trung lập đối với LPB do giá hiện tại tương đồng với giá trị hợp lý. Tiềm năng tăng giá từ thành công của đợt phát hành riêng lẻ cho nhà đẩu tư nước ngoài. Rủi ro giảm giá bao gồm NIM thấp hơn dự kiến hoặc chi phí tín dụng cao hơn dự kiến.

Nguồn: VNDS

Từ khóa: LPB