Giá cổ phiếu tăng quá nhanh và quá nhiều so với triển vọng & rủi ro của Ngân hàng

HSC hạ khuyến nghị đối với LPB xuống Giảm ty trọng (từ Mua vào) mặc dù nâng 7% giá mục tiêu lên 14.400đ (rủi ro giảm giá 7%) vì cho rằng giá cổ phiếu đã tăng quá nhiều và quá nhanh. Trong dự báo gần nhất (nâng dự báo cho năm 2023-2024 và đưa ra dự báo lần đầu cho năm 2025), lợi nhuận thuần 3 năm tăng trưởng với tốc độ CAGR 11%. Chúng tôi tin rằng thị giá hiện đã cao hơn giá trị khi nhìn vào nền tảng căn bản và triển vọng của Ngân hàng. Trong ngắn hạn, sự kiện thoái vốn của VNPost có thể được thị trường đánh giá tích cực, nhưng chúng tôi quan ngại về khả năng hình thành mối quan hệ hợp tác chiến lược với ThaiHoldings.

Đồ thị cổ phiếu LPB phiên giao dịch ngày 07/04/2023. Nguồn: AmiBroker

Điều chỉnh các giả định chủ chốt

Dựa trên KQKD năm 2022 và diễn biến gần đây trên thị trường, HSC điều chỉnh các giả định chủ chốt sau:

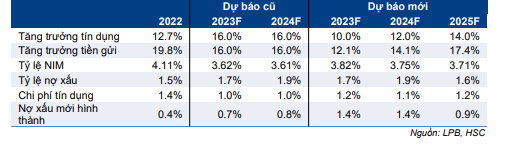

- Tăng trưởng tín dụng: hạ dự báo tăng trưởng tín dụng năm 2023 xuống 10% dựa trên tăng trưởng tín dụng kém năm 2022 và dự báo nhu cầu tín dụng sẽ suy yếu.

- Tỷ lệ NIM: HSC dự báo tỷ lệ NIM của LPB sẽ có sự thay đổi đáng kể trong năm nay, giảm 30 điểm cơ bản do sức ép chi phí huy động sẽ rõ rệt hơn. LPB dự báo sẽ gặp nhiều thách thức khi thu hút tiền gửi vì lợi thế trên thị trường tiền gửi yếu, thể hiện ở tỷ lệ tiền gửi không kỳ hạn thấp nhất trong số các NHTM tư nhân và nền tảng số chưa được đầu tư hợp lý. Ngoài ra, vì hiện hệ số LDR của LPB ở mức 81%, gần mức tối đa theo quy định là 85% nên Ngân hàng không còn nhiều dư địa để cải thiện tỷ lệ NIM thông qua nâng tỷ lệ tiền gửi không kỳ hạn.

- Lãi thuần HĐ dịch vụ: Việc ký lại hợp đồng bancassurance với Dai-ichi Life có thể là động lực đối với mảng bancassurance. Tuy nhiên, chúng tôi dự báo đà tăng trưởng có thể sẽ chỉ ở mức trung bình và sẽ chịu ảnh hưởng ngắn hạn của những quy định mới chặt chẽ hơn được ban hành cho thị trường bancassurance cộng với thực tế là LPB đang thiếu một chiến lược bancassurance rõ ràng.

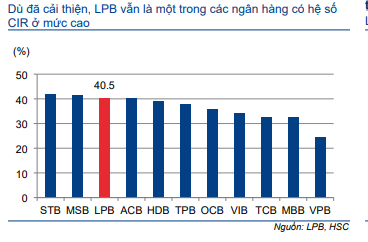

- Tỷ lệ CIR: Tỷ lệ CIR của LPB đã cải thiện đáng kể và đã ở mức tương đương các NHTM tư nhân khác trong năm 2022. Tuy nhiên, HSC cho rằng dư địa cải thiện tỷ lệ CIR của LPB không còn nhiều vì tác động tích cực từ quá trình chuyển đổi hệ thống bưu cục đã phản ánh hết trong khi Ngân hàng có vẻ đang chậm trễ trong chuyển đổi số.

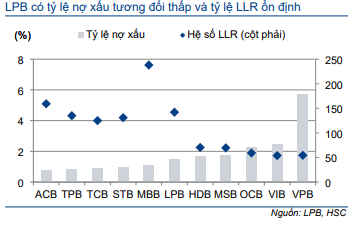

- Nợ xấu & trích lập dự phòng: Chúng tôi duy trì dự báo tỷ lệ nợ xấu vì đã phản ánh tác động tiêu cực của giai đoạn tăng trưởng chậm lại trong những năm tới. Về chi phí dự phòng, HSC nâng 11% dự báo cho năm 2023 vì môi trường vĩ mô không thuận lợi.

- Tóm lại, chúng tôi tin rằng chất lượng tài sản của LPB vẫn vững chắc đối với 1 NHTM nhóm 2 với tỷ trọng tín dụng dành cho doanh nghiệp BĐS và TPDN ở mức vừa phải, cộng với đệm dự phòng khá đầy đủ. Tuy nhiên, HSC lo ngại một chút về mối quan hệ chiến lược của LPB với ThaiHoldings, một tập đoàn đa ngành dưới sự kiểm soát của tân chủ tịch LPB, ông Thủy. Chúng tôi cảm thấy mối quan hệ này có thể khiến tỷ trọng tín dụng của LPB dành cho lĩnh vực BĐS và các lĩnh vực rủi ro khác chẳng hạn như hàng không (Thaispace, một công ty con của ThaiHoldings) tăng lên.

Bảng 1: Điều chỉnh các giả định chính, LPB

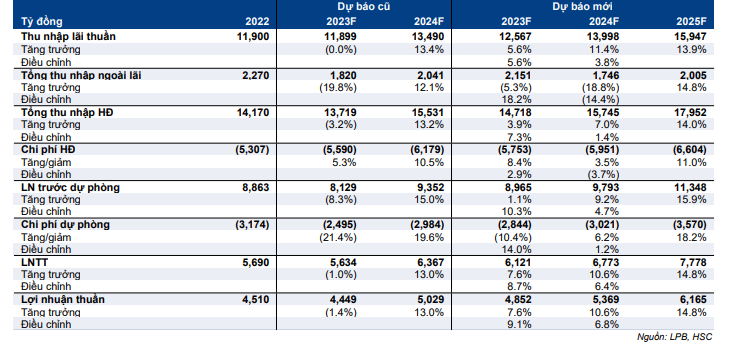

Bảng 2: Tóm tắt những thay đổi trong dự báo lợi nhuận, LPB

Gần đây, thị trường chú ý nhiều vào sự kiện thoái vốn 140,5 triệu Cổ phiếu LPB của VNPost, sẽ diễn ra vào ngày 21/4. Giá khởi điểm là 22.908đ/cp, cao hơn 53% so với thị giá hiện tại của LPB (15.500đ) và đây sẽ là động lực chính đằng sau tâm lý tích cực của thị trường đối với sự kiện này.

Tuy nhiên, động lực trên chỉ mang tính tâm lý vì chúng tôi nghi ngờ khả năng thành công của đợt đấu giá do (1) đợt đấu giá năm 2021 đã diễn ra không thành công mặc dù khi đó điều kiện thị trường tốt hơn nhiều so với hiện tại và (2) giá khởi điểm “đắt” so với nền tảng căn bản của LPB vì Ngân hàng đang thiếu một chiến lược rõ ràng để duy trì được đà tăng trưởng cao trong thời gian tới (theo HSC).

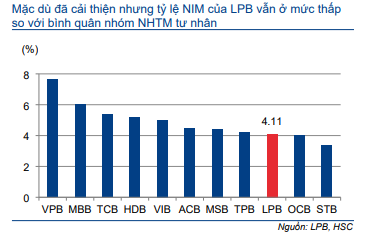

Biểu đồ 3: Tỷ lệ NIM, LPB và các NHTM tư nhân

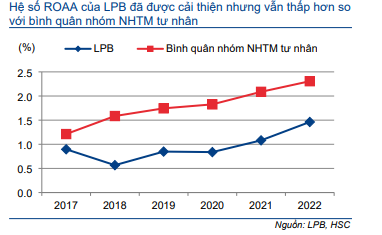

Biểu đồ 4: ROAA, LPB so với bình quân các NHTM tư nhân

Biểu đồ 5: Hệ số CIR, LPB và các NHTM tư nhân

Biểu đồ 6: Nợ xấu & hệ số LLR năm 2022, LPB và các NHTM tư nhân

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng mạnh, hiện Cổ phiếu LPB có P/B trượt dự phóng 1 năm là 0,9 lần; tương đương bình quân quá khứ và bình quân nhóm NHTM tư nhân. HSC cho rằng mặt định giá hiện tại xuất phát từ tâm lý hưng phấn của thị trường hơn là giá trị nội tại của Ngân hàng – đặc biệt khi khả năng duy trì đà tăng trưởng cao của LPB so với các NHTM khác vẫn còn là một câu hỏi (vì Ngân hàng thiếu một chiến lược rõ ràng và chậm trễ trong triển khai chuyển đổi số). Theo đó, chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng (từ Mua vào) nhưng nâng 7,5% giá mục tiêu lên 14.400đ (sau khi nâng dự báo).

Kết luận và phương pháp định giá

HSC nâng 7,5% giá mục tiêu lên 14.400đ (rủi ro giảm giá 7%) sau khi nâng bình quân 8% dự báo lợi nhuận năm 2023-2024. Chúng tôi giữ nguyên các giả định định giá.

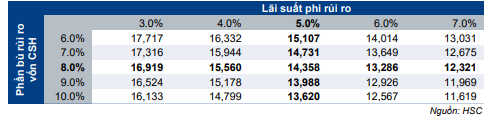

Kết quả định giá theo phương pháp thu nhập thặng dư được trình bầy trong Bảng 7 dưới đây. Đồng thời, HSC trình bầy phân tích độ nhạy đối với các giả định định giá đầu vào chính trong Bảng 8.

Bảng 7: Định giá thu nhập thặng dư, LPB

Bảng 8: Phân tích độ nhạy của giá mục tiêu với các giả định chính, LPB

Bối cảnh định giá

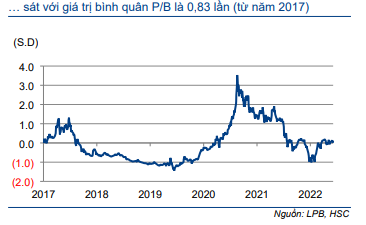

Hiện LPB có P/B trượt dự phóng 1 năm là 0,9 lần; tương đương bình quân quá khứ và bình quân nhóm NHTM tư nhân.

Tại giá mục tiêu mới, P/B dự phóng năm 2023 là 0,9 lần; thấp hơn 24% so với bình quân nhóm NHTM tư nhân với tốc độ tăng trưởng CAGR 3 năm của lợi nhuận là 11% (so với mức 15,5% bình quân nhóm NHTM tư nhân). HSC tin răng mức chiết khấu trên là có cơ sở vì hiện LPB đang thiếu một chiến lược rõ ràng để duy trì đà tăng trưởng cao trong thời gian tới. Ngoài ra, chúng tôi còn lo ngại về mối quan hệ hợp tác chiến lược với ThaiHoldings, vì điều này có thể làm tăng khẩu vị rủi ro của Ngân hàng, từ đó gây thêm sức ép lên chất lượng tài sản.

Biểu đồ 9: P/B trượt dự phóng 1 năm, LPB

Biểu đồ 10: Độ lệch chuẩn so với P/B bình quân, LPB

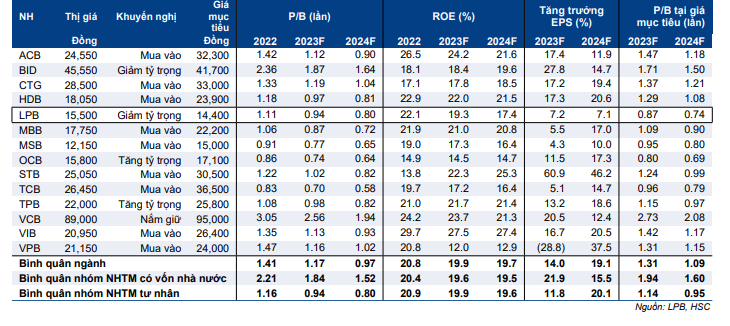

Bảng 11: So sánh các NHTM trong hệ thống

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.