Đón chờ sự trở lại mạnh mẽ trong 2022 – Cập nhật

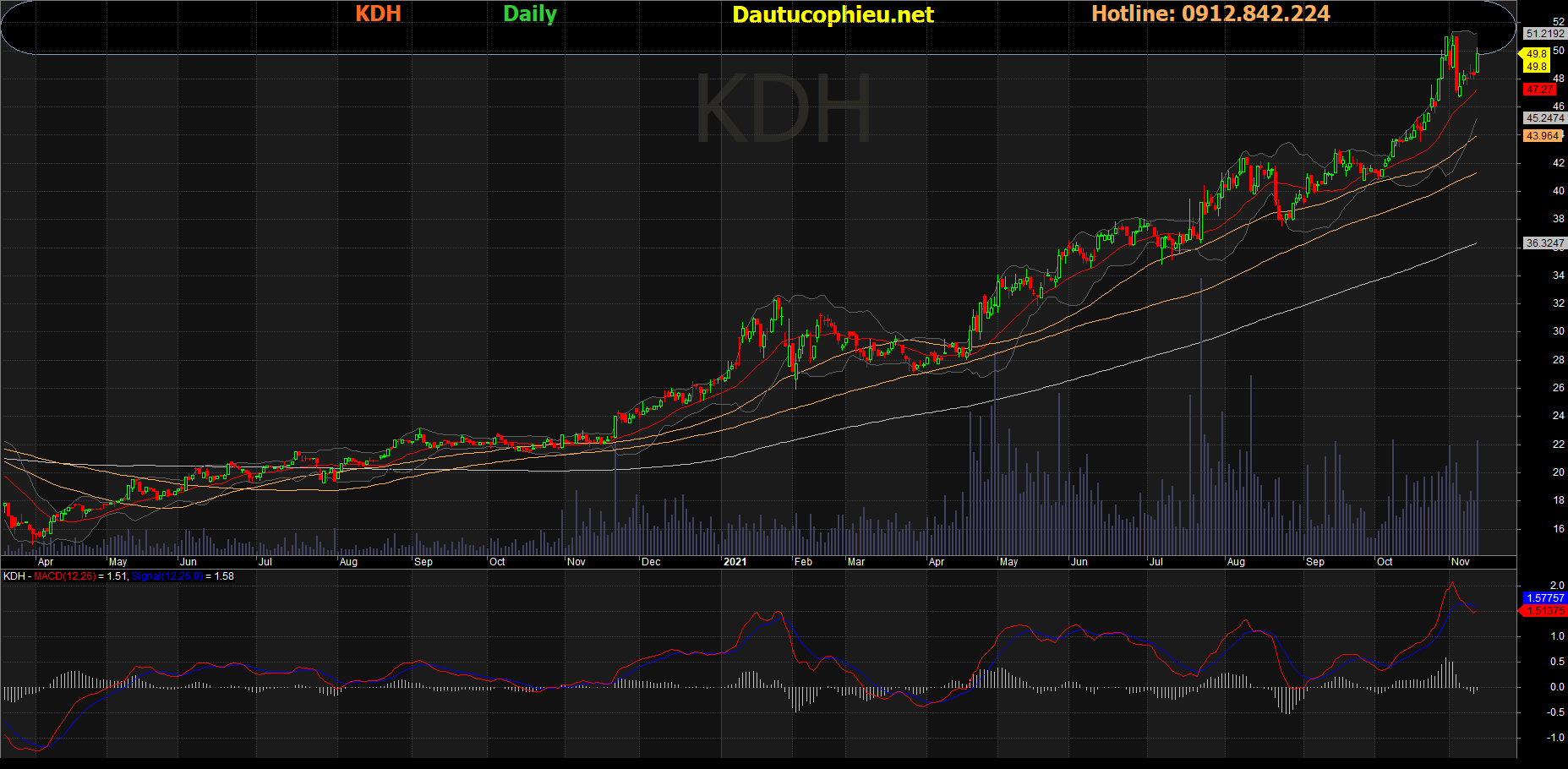

Đồ thị cổ phiếu KDH phiên giao dịch ngày 11/11/2021. Nguồn: AmiBroker

- Kết quả kinh doanh Q3/21 ảm đạm do siết chặt giãn cách tại phía Nam. Doanh thu Q3/21 giảm 31,7% so với cùng kỳ (svck) còn 1.199,3 tỷ đồng do KDH chỉ bàn giao 580 căn hộ Lovera Vista và 1 căn thấp tầng Verosa Park. Biên lợi nhuận gộp Q3/21 tăng 8,8 điểm % svck từ nền thấp Q3/20 lên 39,8%. Lợi nhuận (LN) ròng Q3/21 giảm 12,4% svck còn 316,6 tỷ đồng. LN ròng 9T21 tăng nhẹ 2,4% svck lên 788,1 tỷ đồng, hoàn thành 67,2% dự phóng của chúng tôi.

- Dự phóng doanh số ký bán hồi phục mạnh mẽ từ 2022. Trong 9T21, KDH chỉ bán được 24 sản phẩm tại các dự án Verosa and Lovera, ước đạt 200-250 tỷ đồng, giảm 85-90% svck, ảnh hưởng do siết chặt di chuyển tại phía Nam từ tháng 6-9. Do đó, chúng tôi hạ dự phóng doanh số ký bán 2021 54,1% xuống 2.359 tỷ đồng (-3,3% svck) và kỳ vọng các hoạt động quảng cáo, bán hàng trở lại từ tháng 10. Chúng tôi dự phóng doanh số ký bán 2022 hồi phục mạnh mẽ tăng 188,2% svck và 2023 tăng 31,5% svck.

- Hạ dự báo LN ròng 2021-23 phản ánh doanh số ký bán ảm đạm. Chúng tôi hạ dự phóng LN ròng 2021 7,0% xuống 1.173 tỷ đồng (+1,7% svck) do doanh số ký bán trong 9T21 thấp hơn kỳ vọng của chúng tôi. Chúng tôi cũng hạ LN ròng 2022-23 lần lượt 19,3%/13,5% so với dự phóng trước phản ánh tiến độ thi công xây dựng bị chậm và doanh số ký bán ảm đạm trong 2021. Chúng tôi ước tính biên LN gộp sẽ cải thiện +15,3 điểm % svck lên 59,6% năm 2022 và 63,7% năm 2023, nhờ sự đóng góp của các dự án thấp tầng Cassia và Clarita có biên LN cao hơn. Chúng tôi ước tính LN ròng 2022-23 tăng 45,6% svck/38,9% svck từ nền thấp năm 2021.

- Duy trì khuyến nghị Khả quan với giá mục tiêu cao hơn 54.800 đ/cp. Chúng tôi nâng giá mục tiêu Cổ phiếu KDH lên 20,4% để phản ánh 1) khu công nghiệp (KCN) Lê Minh Xuân khai thác sớm hơn dự kiến, 2) giá nhà đất tại TP. HCM tăng nhanh và 3) chúng tôi loại bỏ chiết khấu RNAV cho các dự án dự kiến mở bán trong 2-3 năm tới. Tiềm năng tăng giá trong ngắn hạn đến từ giá bán trung bình cao hơn dự kiến các dự án Armena, Clarita, 11A, 158 An Dương Vương; luận điểm đầu tư trung và dài hạn của chúng tôi phụ thuộc vào việc liệu KDH có thể xử lý các vấn đề pháp lý nhằm ra mắt dự án Tân Tạo. Rủi ro giảm giá là 1) việc xin cấp phép mở bán cho các dự án mới chậm hơn dự kiến và 2) giá nguyên vật liệu xây dựng tiếp tục tăng.

Nguồn: VNDS

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: KDH